【 MM 一週盤前】川普關稅面臨司法挑戰、 Nvidia 開出 Q1 財報,MM 研究員帶你回顧過往一週發生的大事,3 分鐘速讀市場!

【LINE|官方通道】今年在川普關稅衝擊下,股匯債市也都面臨巨大震盪。此時此刻該怎麼決策?財經M平方不只提供總經 X 產業 X 個股資料庫,更會出具即時短評與獨家報告,現在加入官方 LINE 帳號,即可獲取最新資訊!>>立即加入

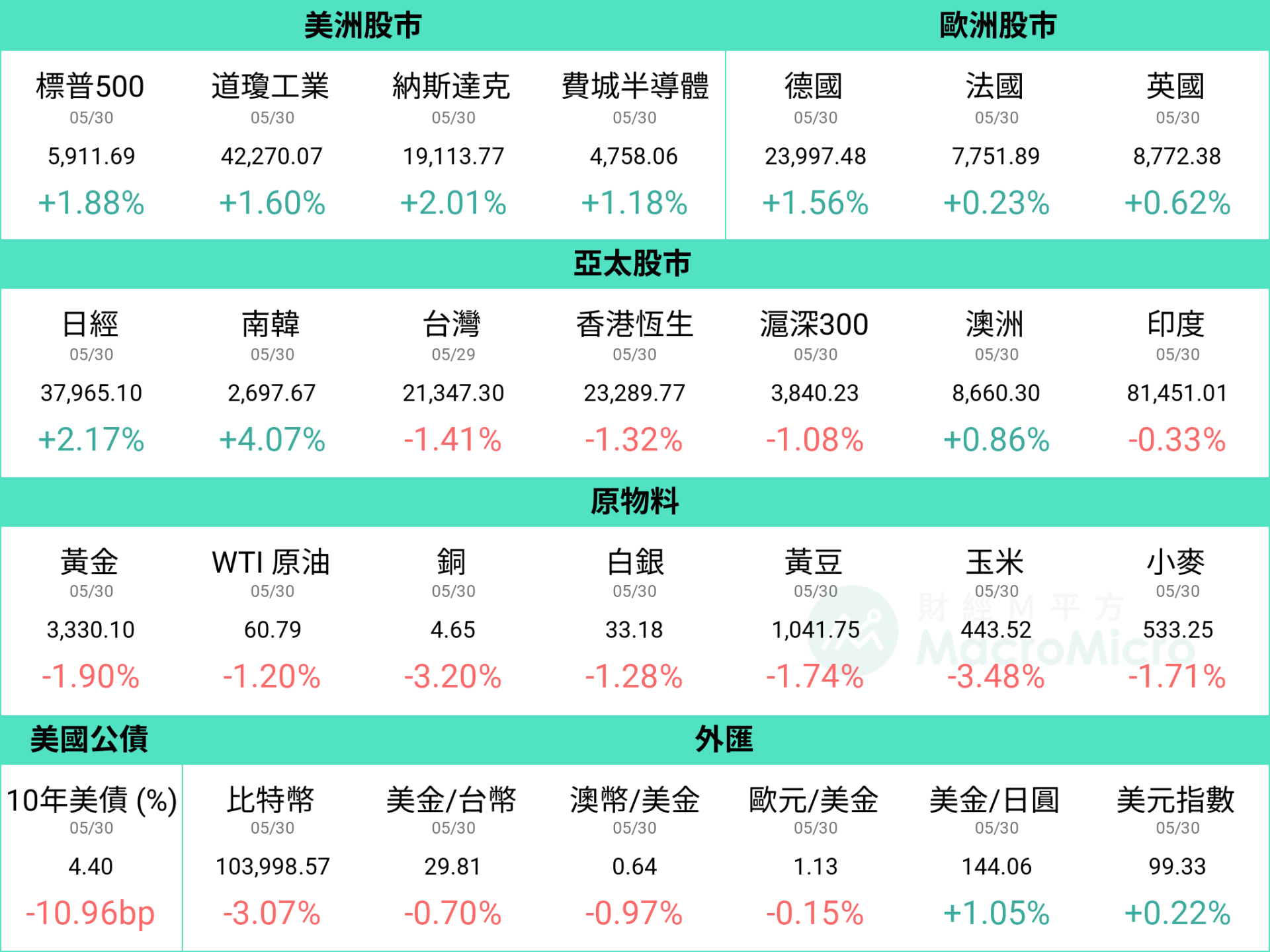

全球股市在中美關稅談判僵持下漲幅有所收斂,美股 S&P 500 上週小幅上漲 1.88%,科技板塊表現相對支撐,NASDAQ 上漲 2.01%,其餘股市則表現分歧,陸、港、台、印度股市小幅下跌,日經及南韓 KOSPI 分別創今年 2 月底與去年 8 月新高,德國股市更創下歷史新高;匯市方面,美元指數持續落在 100 關口之下,非美貨幣當中,台幣持續升值,上週再度升至 2 字頭;債市方面,10 年期美債回落至 4.5% 以下,原物料市場略顯疲態,整體變動不大。

資料統計期間:2025/5/26 ~ 2025/5/30

備註:美金 / 台幣、美金 / 日圓屬於美式報價,當數字下跌代表台幣、日圓相對美元升值

在本月的 創辦人撰文 中,Rachel 想跟訂閱用戶分享川普三大真假議題:

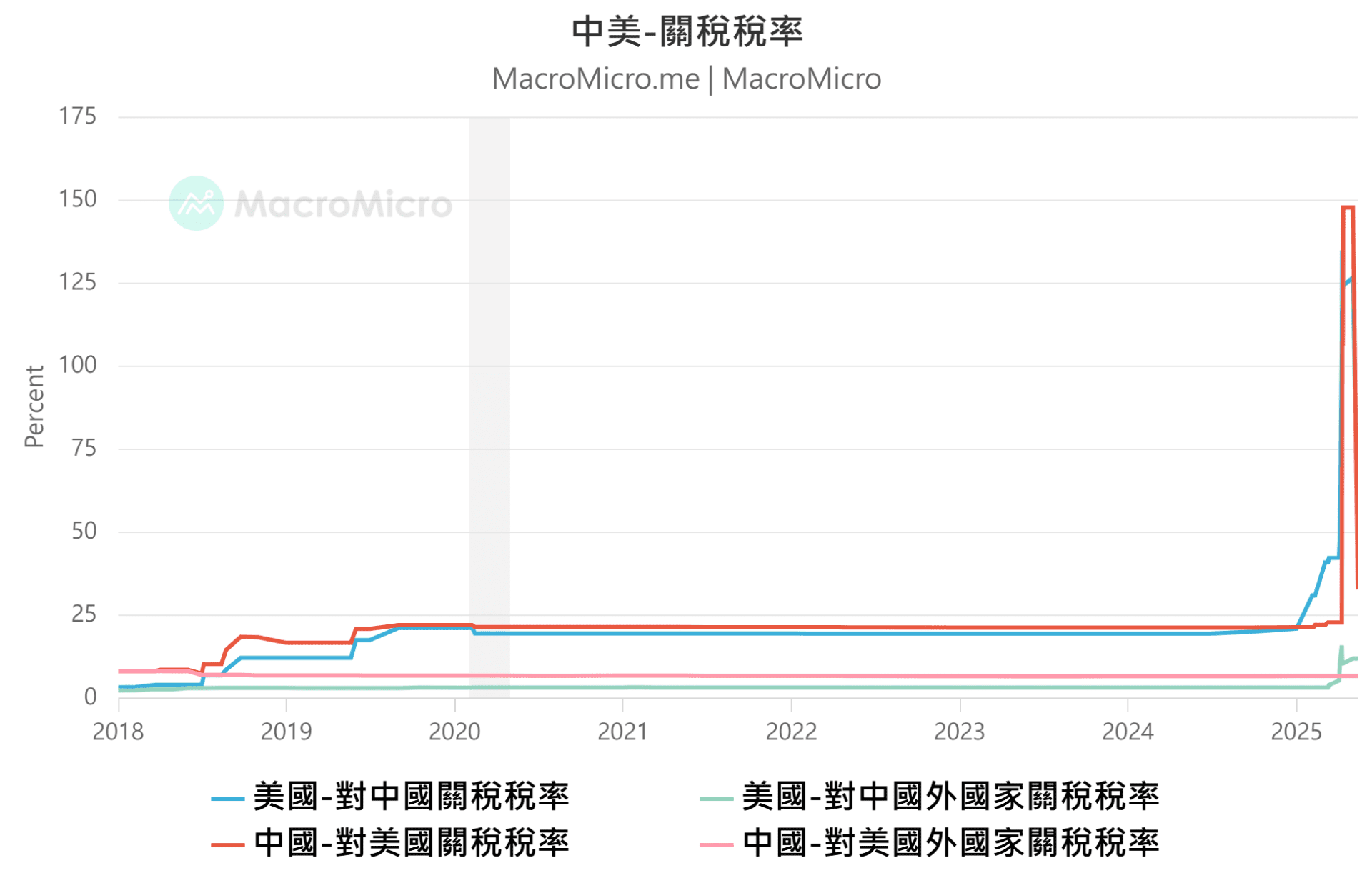

高關稅是假議題,向各國拿錢真議題 : 自對等關稅宣布後,我們便持續傳達一個觀點 - 在三大矛盾下,川普的高額關稅不可能持續。時至今日,政策走向逐漸清晰,美英率先達成協議,後續也批准沙烏地阿拉伯取得 Nvidia 伺服器,並於 5/13 宣布將對中國的超高額 關稅 從 145% 調降至 30% 。由此可見,高關稅只是川普談判的手段,一方面對盟友爭取更多美國商品的出口空間,另一方面對對手則圍繞「國安議題」釋出協商空間,避免真正走向兩敗俱傷。

美債違約是假議題,聯準會降息真議題 : 近期穆迪降評與美債拍賣結果慘淡,再度引發市場對美債的疑慮,我們隨即在 快報 中表示,此次降評象徵意義大於實質衝擊。我們認為川普將積極透過關稅彌補財政缺口,估算 10% 的對等關稅可抵銷約 8 成赤字增幅,在增發債務有解的情況下,美債的關注重點將轉向利息違約可能性,而這取決於聯準會是否降息,初估若降息 1 碼,將省下約 270 億美元利息支出,這也說明了川普力促降息的背後動機。

海湖莊園假議題,維護美元霸權真議題 : 市場擔憂美國欲透過 美元 貶值來縮減貿易逆差、提升競爭力,即所謂「海湖莊園協議」,但我們認為當前情況已與廣場協議時期不同(參考 快報),大量海外資金持有美元資產,若美元長期貶值,將引發拋售潮,削弱美元資產吸引力,不但無法縮減貿易逆差,反而損及美元霸權地位,因此,我們認為隨下半年貿易談判明朗、製造業進入去庫存週期,美元仍有撐。

點擊下方進入本月投資月報,查看 M平方對行情、經濟基本面的最新判斷,以及後續資產的配置邏輯。 延伸閱讀:【創辦人撰文】關稅談判倒數啟動,三大真假議題一次看懂!

在最新 6 月投資月報 中, M平方研究團隊評析內容涵蓋:

- 【美國】美國罕見股匯債三殺,經濟上強下弱

- 【台灣】台灣受惠拉貨潮,關稅轉單效應解讀

- 【黃金】黃金暴漲創下天價,受惠兩大順風車

- 【日本】日本關稅談判領先,日圓走緩步升值

- 【印度】關稅迫使全球選邊站,印度成大贏家

【美國】川普關稅面臨司法挑戰!中美關稅談判再卡關

-

美國時間 5/28(三),美國國際貿易法院叫停了川普宣布的大部分關稅,包含芬太尼關稅、對等關稅以及後續追加的報復性關稅,表示川普行政命令已越權,因此上述關稅命令將被撤銷並永久禁止實施,不過隨後在美國時間 5/29(四),美國聯邦巡迴上訴法院便恢復了關稅,表示將暫時中止國際貿易法院做出的判決和永久禁令。

-

看回川普動作,於美國時間 5/30(五),川普在賓州演講中表示為了進一步保護美國鋼鐵產業,將會把鋼鋁關稅從目前的 25% 漲至 50%,並且從 6/4 開始生效;同時,川普也在社群平台上表示中國違反關稅休戰協議,並未依照協議取消關鍵礦產出口限制,中國亦回批美國濫用晶片出口管制,中美談判緊張局勢再度升溫。

-

推薦閱讀:【行情快報】美中休戰、市場急彈,談判變數的三大關鍵!

【美國】 PCE 物價延續放緩,服務消費支出則保持穩健

-

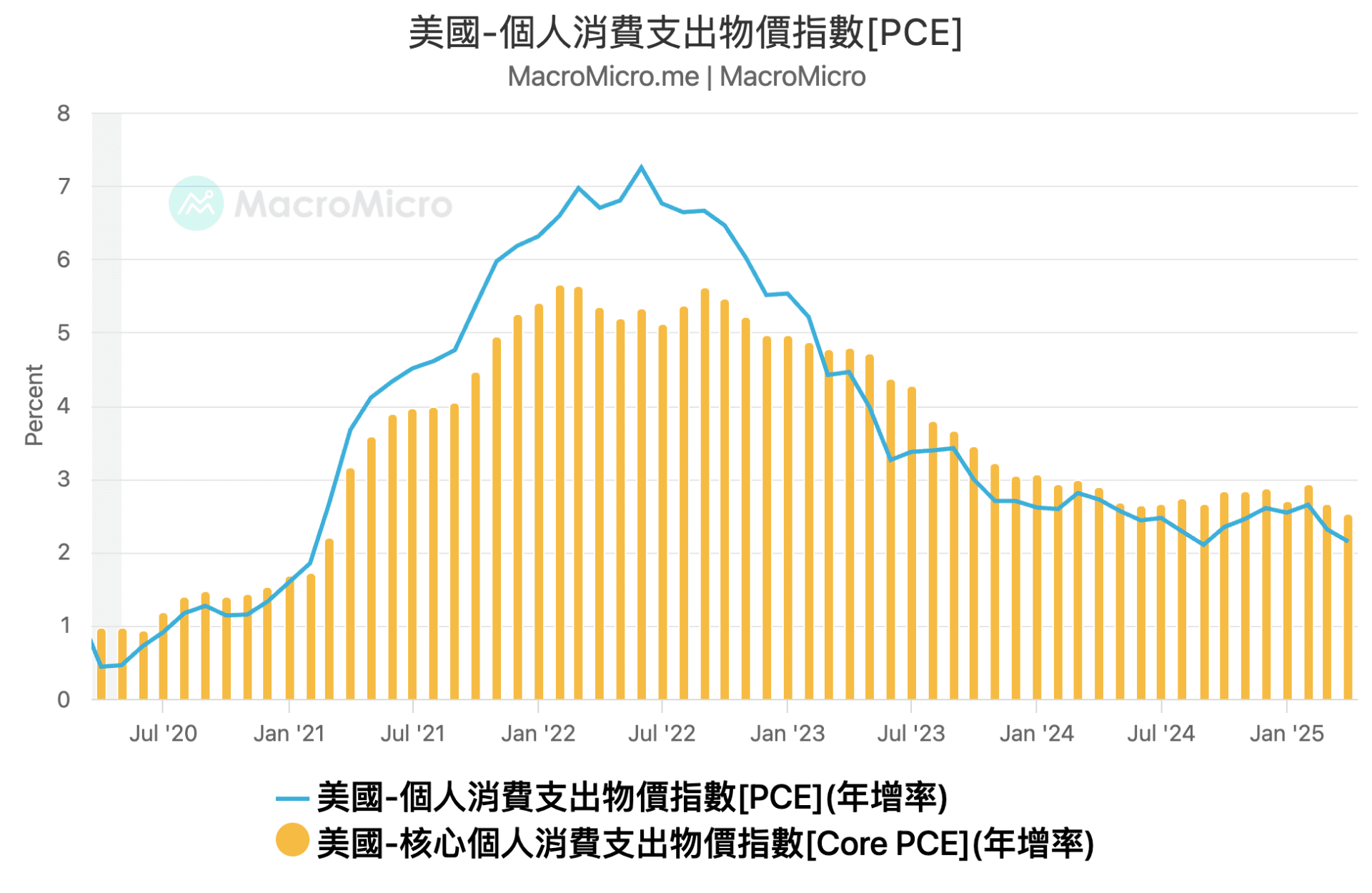

美國 4 月 PCE 物價 年增 2.15%(前 2.31%),月增 0.1%(前 0%),同時 核心 PCE 年增 2.52%(前 2.67%),月增 0.1%(前 0.1%),略低於市場預期。觀察 細項,商品價格僅小幅反彈,月增 0.1%(前 -0.5%),不過與此同時,服務月增 0.1%(前 0.2%)大致持平,抵銷了商品價格上漲的影響。

-

在 實質個人消費支出 部分,商品消費月增降至 -0.2%(前 1.5%),反映關稅搶購效應退潮,而服務消費月增 0.3%(前 0.4%)則維持穩定,支撐整體消費支出絕對值持續創高。從上可知,美國物價趨緩、消費創高,整體經濟仍屬健康。數據公佈後,FedWatch 預期聯準會今年將降息 2 碼,分別於 9 月、 12 月降息。

【台灣】 4 月景氣燈號維持黃紅燈,然後續壓力逐漸浮現

-

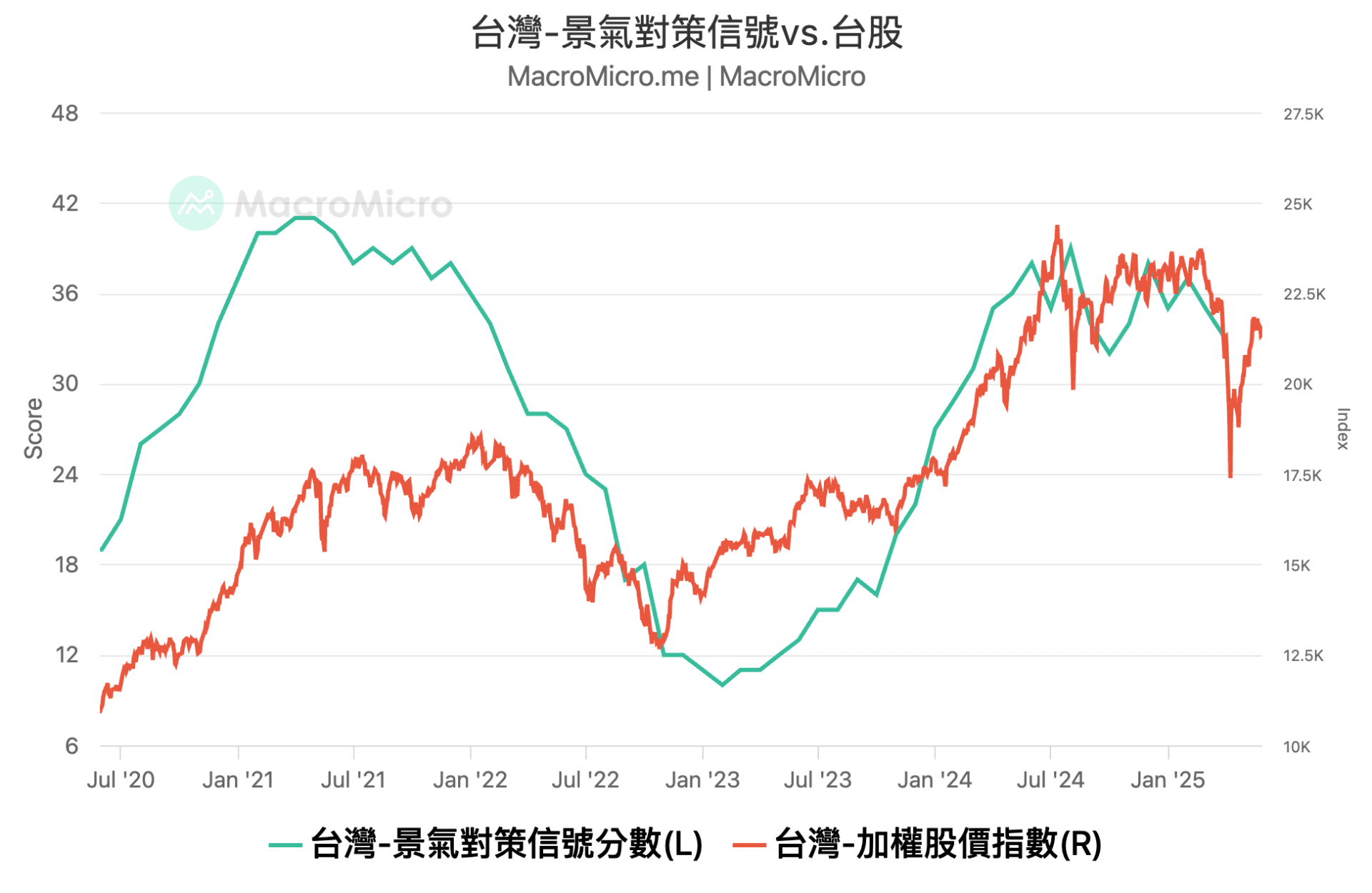

台灣 4 月 景氣分數 小幅下滑至 33 分(前 35 分),維持在黃紅燈區間,多數製造業 細項 表現強勁,如海關出口、工業生產值和製造業銷售均維持紅燈擴張,年變動率分別為 28.2%(前 26.6%)、 21.9%(前 13.2%)和 13.2%(前 7.6%)。

-

儘管如此,製造業強勢的主因來自關稅不確定性所帶動的提前拉貨潮,若觀察展望未來的製造業營業氣候測驗點則降至 90.9(前 94.4),為 2023 年以來首度跌入藍燈區間,反映關稅政策導致前景蒙上不確定性,而提前備貨動能也可能部分稀釋掉下半年旺季的拉貨動能。

-

整體而言,短期製造業數據受到提前拉貨潮表現強勁,但預計會稀釋旺季的拉貨動能,且 AI 出口面臨基期墊高,製造業相關數據後續壓力漸增,加上內需消費也轉淡之際,下半年景氣仍須審慎看待。

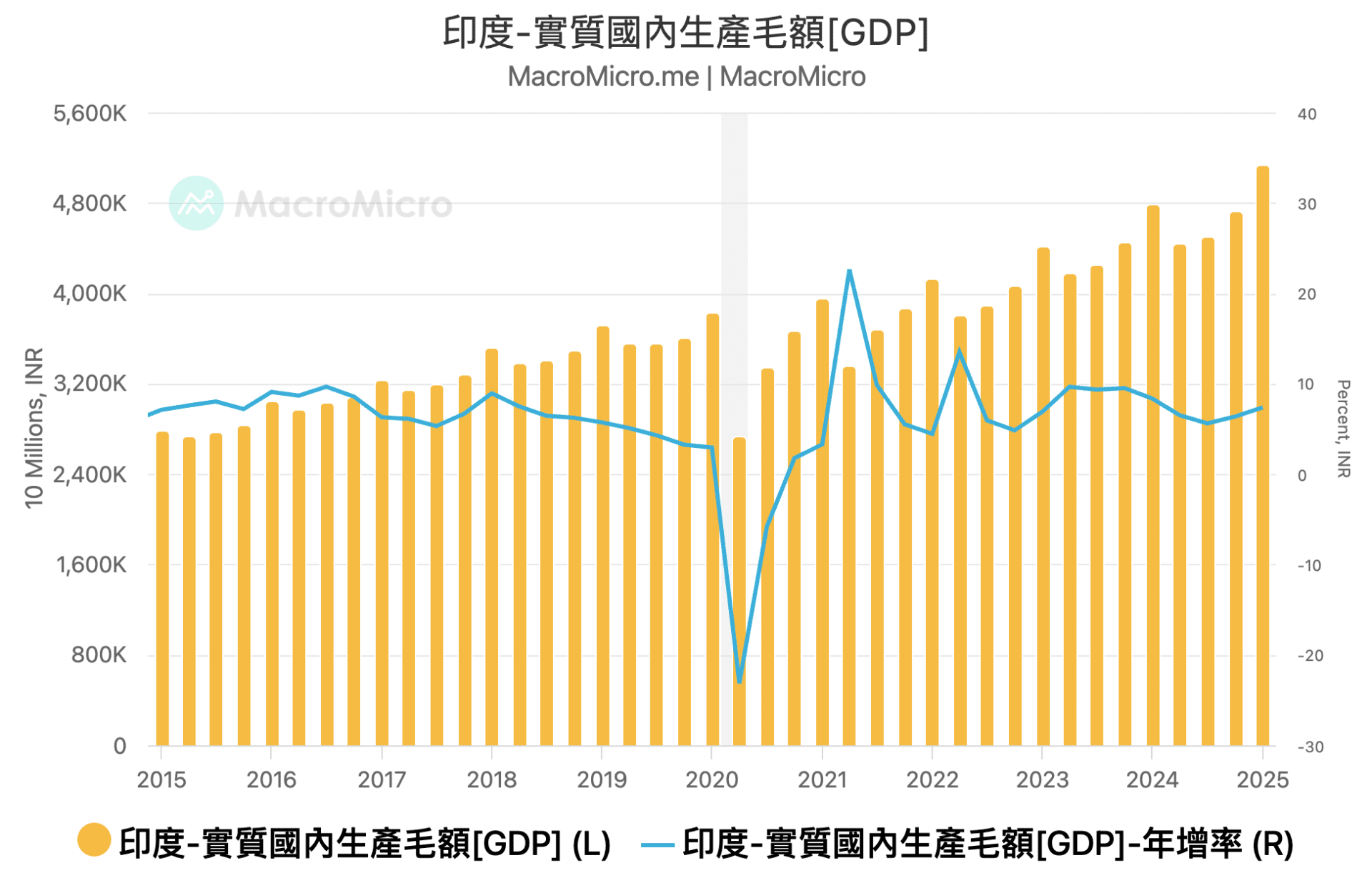

【印度】 Q1 GDP 年增率反彈至 7.4%,資本支出強勁

-

印度 Q1 GDP 年增率驟升至 7.4%(前 6.4%),超出市場預期,資本形成 暴增至 9.4%(前 5.2%)是主要因素;民間消費 年增率 6.0%(前 8.1%)較上季降溫,但從 1 ~ 3 月 消費者信心調查、車輛註冊數據 看,整體韌性尚存。

-

全年看,2024/25 財年 GDP 年增率 6.5%(前 9.2%),其中,民間消費 7.2%(前 5.6%)向上,資本形成 7.1(前 8.8%)穩定,製造業 4.5%(前 12.3%)稍為轉弱。展望 2025/26 新財年,央行降息、政府資本支出預算向上,將繼續支撐全年經濟韌性,持續關注海外關稅壓力變化、印美貿易協議進展,是否在不確定性消弭後帶來更多經濟動能。

-

備註:印度的財年,是每年 4 月 1 日開始、隔年 3 月 31 日結束。

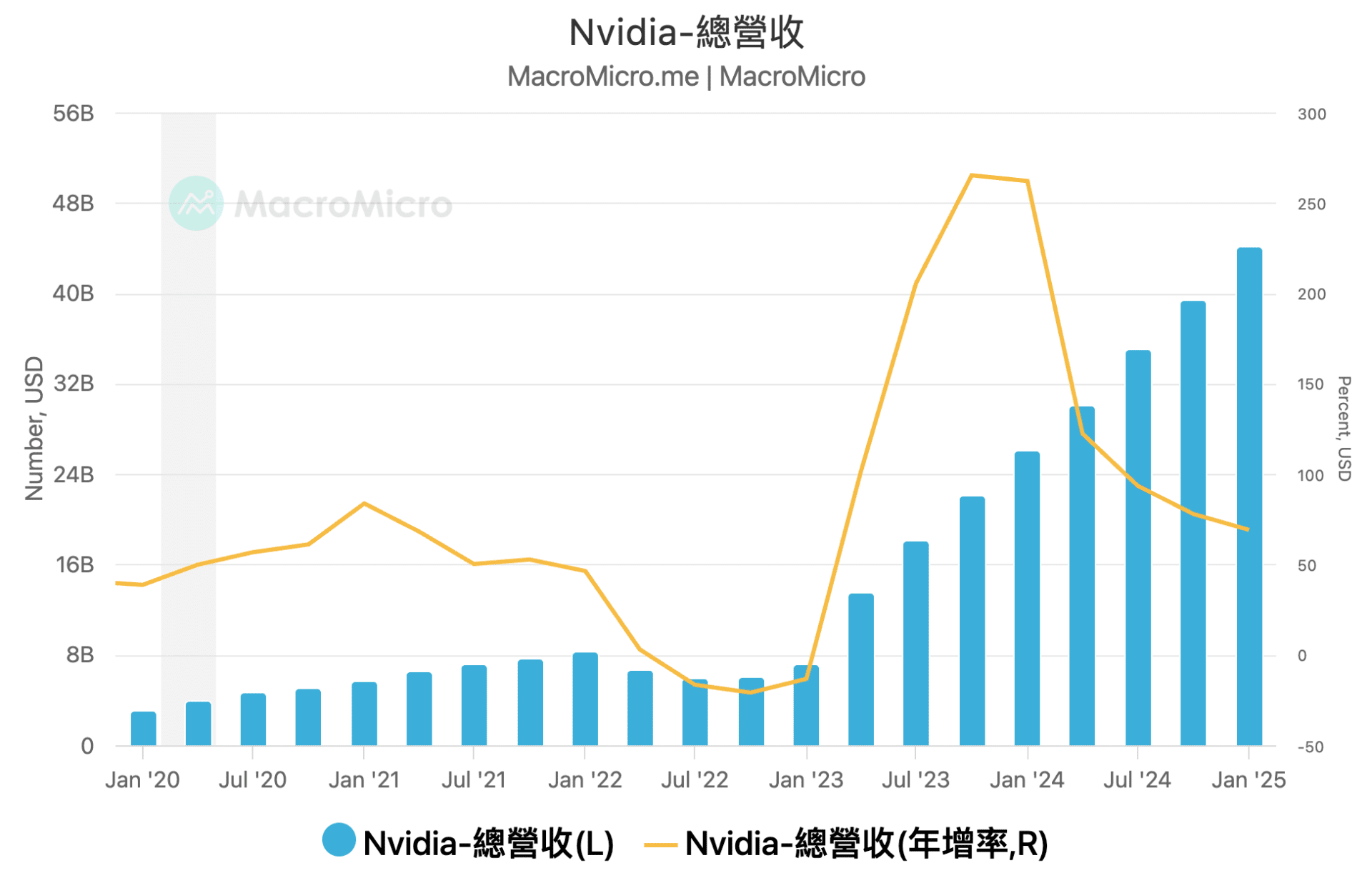

【財報】 Nvidia 2025Q1 財報亮眼,資料中心部門營收年增逾七成

-

Nvidia 於台灣時間 5/29(四)公佈 2025Q1 財報,營收 達 440.6 億美元,年增 69%(前 78%);毛利率 與營業利益率分別為 60.5%(前 73%)、 49.1%(前 61.1%)。稀釋 EPS 為 0.81 美元(前 0.89 美元),低於市場預期的 0.93 美元,主要反映 H20 的一次性損失。若排除該因素,調整後 EPS 可達 0.96 美元。

-

就 產品板塊 來看,資料中心仍為主力,營收達 391 億美元,年增 73.3%(前 93.3%);遊戲業務隨 50 系列顯卡推出,年增回升至 43.6%(前 -11.2%);「汽車及機器人」營收維持高檔 5.67 億美元,年增 72.3%(前 102.8%)。

-

Q2 財測方面,預估營收達 450 億美元,略低於市場預期的 455 億美元,反映出口管制導致約 80 億美元 H20 營收損失。毛利率預估回升至 71.8%(前 60.5%),符合量產初期壓抑毛利率在 71% ~ 73% 的預期。

-

電話會議中,Nvidia 表示 AI 工廠的大趨勢不變且仍處於初期,整體需求非常強勁,應證 AI 發展趨勢仍在持續中;針對中國市場,Nvidia 認為中國市場潛在規模可達 500 億美元,贏得中國市場的平台有望引領全球 AI 市場,然而目前 H20 已無法出貨,亦尚無替代方案,需待時機成熟再與政府溝通。

-

更多財報資訊可參考 美股財報資料庫,推薦延伸閱讀:Nvidia 2025Q1 財報財測及電話會議,10 大重點一次看

本週將公佈 5 月美台製造業 PMI(6/2 一)、歐元區利率決策(6/5 四)、 5 月美國就業數據(6/6 五)。

【即將登場】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投資態勢 > 立即加入

【MM Podcast】After Meeting EP.209|財報表現看 Cash、聯準會表現看 Warsh 立即收聽>>