美國 4 月 CPI 數據年增率出現放緩、但幅度不及市場預期,公布後美元進一步站穩 104 關卡、10 年期美債殖利率則受避險情緒影響回落至 2.9%、美股持續破底,我們更新通膨、美股、美元、美債殖利率最新看法!

本文重點:

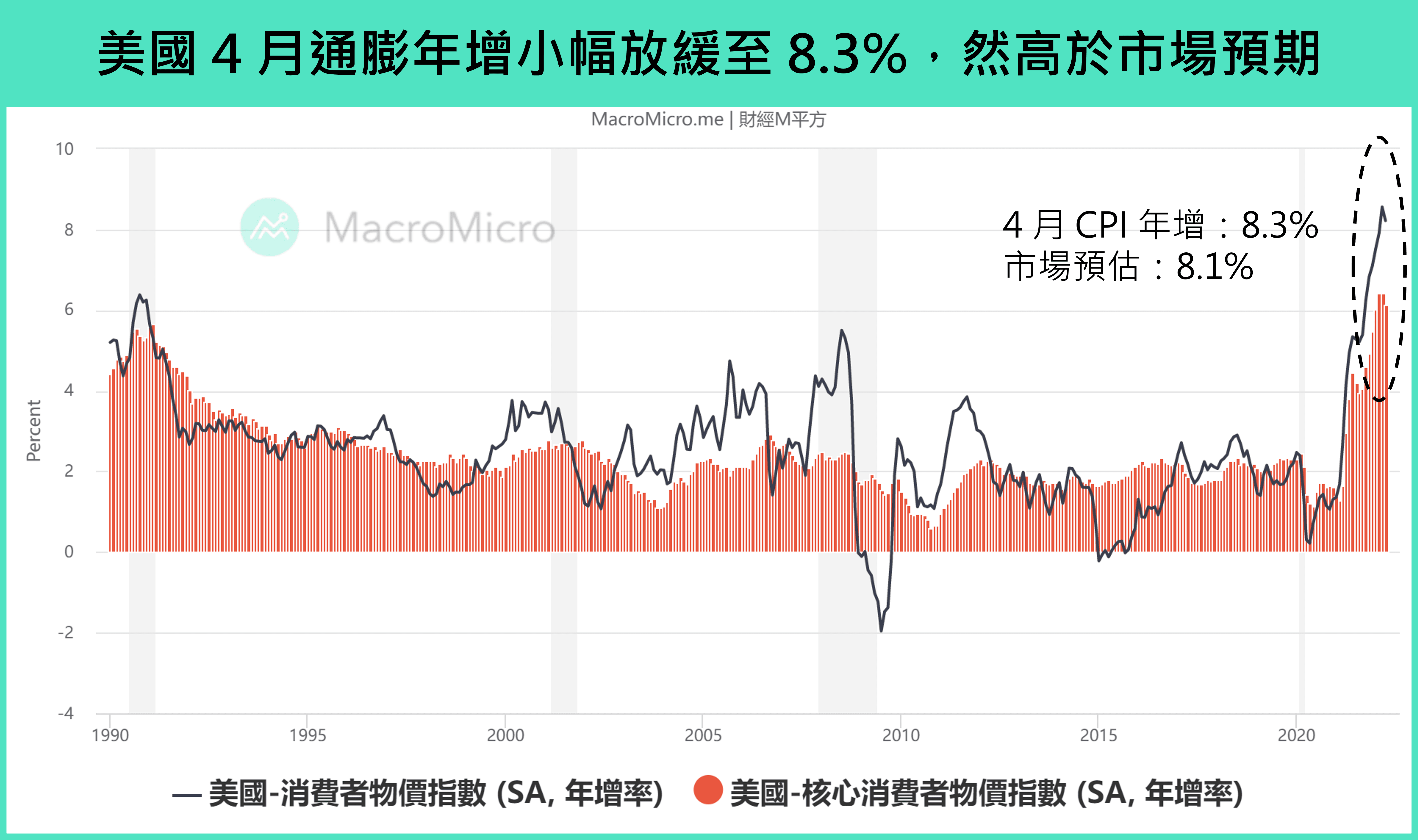

一、通膨對焦:美國 4 月通膨年增率放緩、絕對值再創高

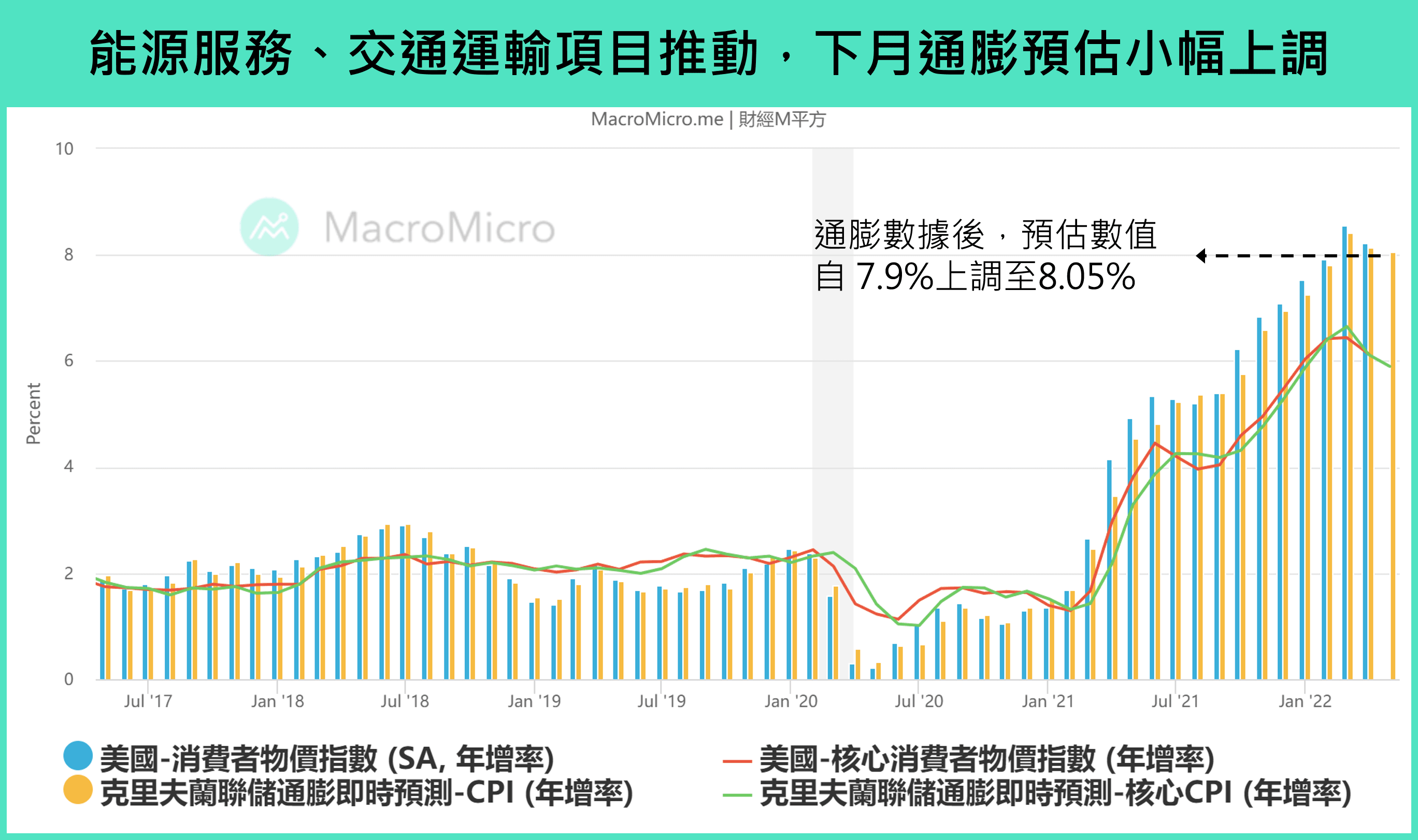

美國 4 月 CPI 年增 8.3%(前:8.56%),略高於市場預期的 8.1%,而 核心 CPI 年增 6.2%(前:6.44%),整體年增確實放緩,但絕對值再創 40 年新高。而本次 CPI 月增幅超過市場預期部分,主要來自於能源服務項目中電力、天然氣月增分別為 0.9%、2.3%,顯示俄烏影響仍在; 至於核心通膨則月增 0.57%,動能來自交通服務月增 3.07% 的推動,並以航空票價月增 21.9% 貢獻最高。通膨數據公布後,雖然美國-克里夫蘭聯儲 CPI 即時預測 仍顯示下個月年增成長將持續放緩,但數值自 7.9% 略為上調至 8.05%。

整體而言,M 平方認為 CPI 年增高點有望落在 Q2 看法不變,通膨對焦初步開始進行收斂,然而本次通膨下滑幅度不如預期,預計物價對經濟造成的實際壓力要進行緩解仍有待觀察,年內通膨絕對值依舊持續上升,我們從前篇 3 月通膨快報提過的三大主要推動項目:房屋、能源、汽車數據細節進一步分析:

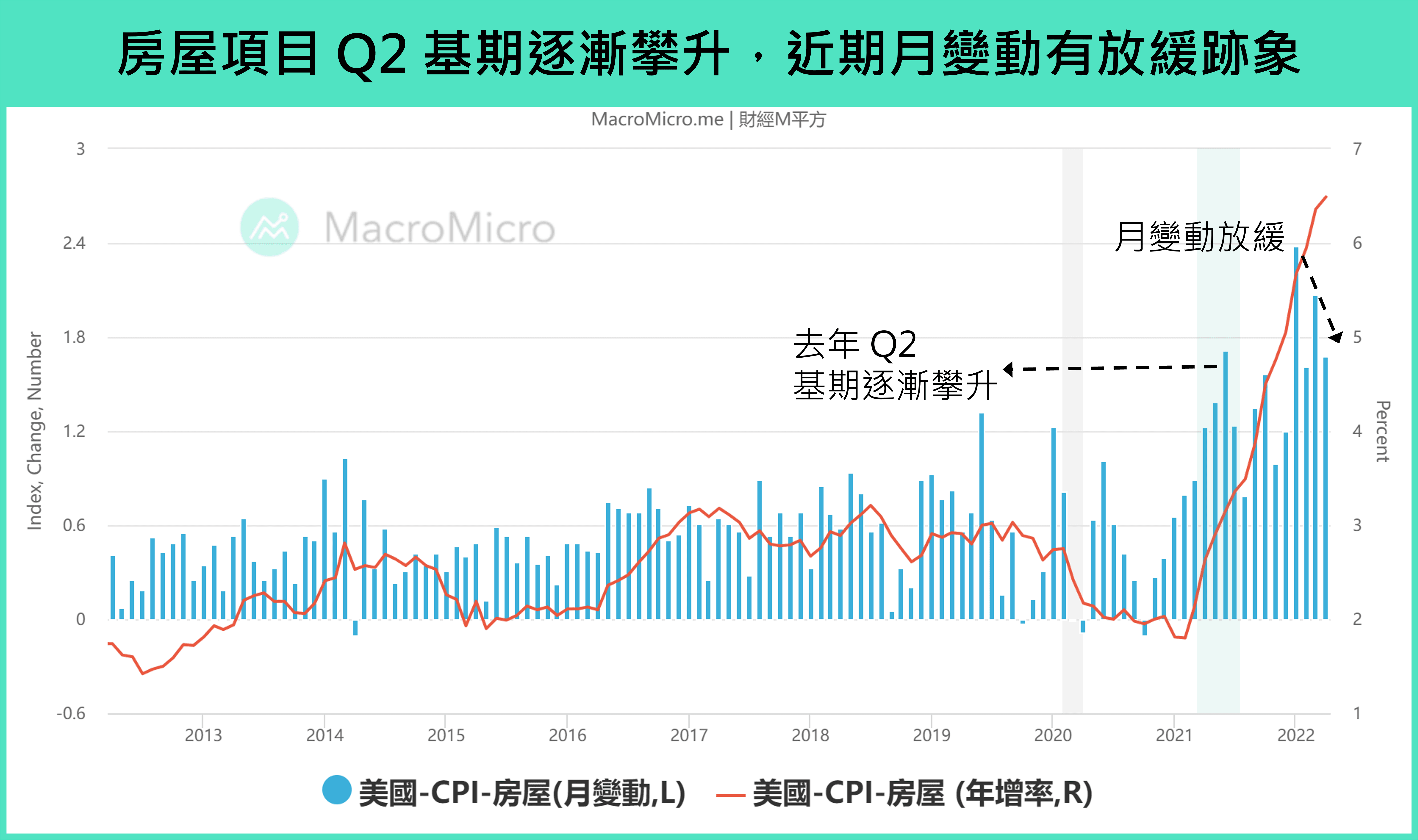

1. 房貸利率大幅攀升,房租初步關注 Q2 起基期墊高

首先,佔比 CPI 最高、近 30~40% 的 房屋 項目部分,自去年下半年就開始成為 CPI 上行的主要動能。在近期貨幣政策緊縮預期推動 30 年 房貸利率 自 3% 大幅上升至 5.27% 後,我們於前次 快報 便提到過去房貸利率的快速回升,均會使得後續房價上行動能放緩,而本次房屋項目月變動增幅減少,同時觀察領先 CPI 房租項目的 Zillow 房屋租金年增率 上行速度在 3、4 月也有所放緩,配合去年 Q2 基期逐漸攀升,滯後房價的房租項目重點留意今年 Q2 之後,年增動能是否隨之受到壓抑,帶動 CPI 持穩。

2. 車市漲價緩解仍在初期,二手車領先下跌

而扮演去年 CPI 上行動能的 汽車 部分,二手車市場絕對值已連續 3 個月滑落,且在基期墊高下,年增 22.73%(前:35.32%)更出現大幅回落,不過新車絕對值與年增 13.21%(前:12.55%)則同步再創高,顯示低庫存的汽車,仍持續面臨供應鏈緊張、招聘成本增加的問題,漲價的緩解仍在初期階段。

建議持續關注領先指標 美國-Manheim 二手車價值指數,預計在製造業週期第四階段供應鏈進一步緊張機率降低,同時就業市場供不應求現象也能有所緩解,預計車市的價格緊張情緒將在 Q2 先由二手車領先緩解,下半年再由新車跟進。

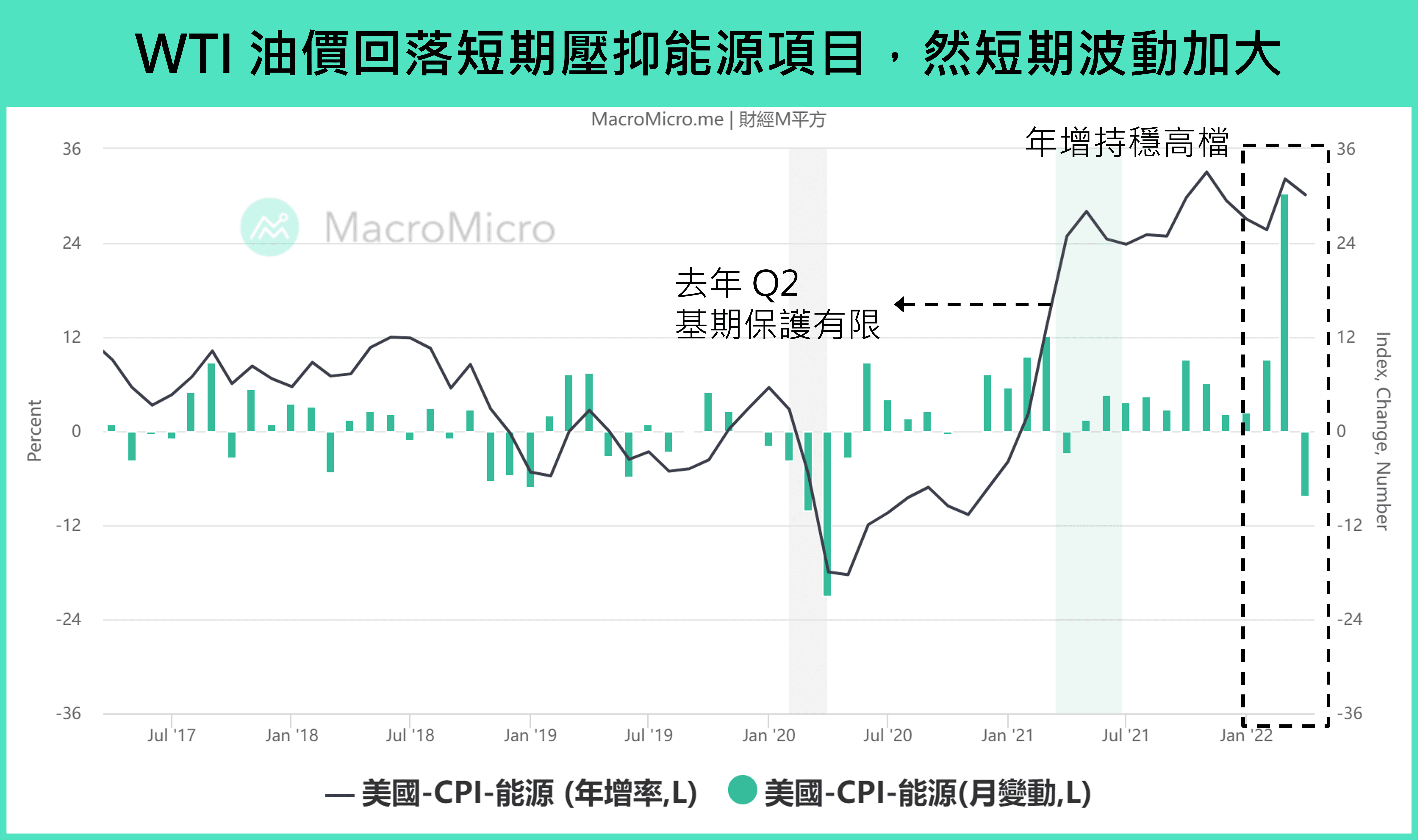

3. G7 討論俄油禁運,能源對通膨貢獻度仍有變數

最後探討佔比 CPI 6~8% 的 能源,今年 CPI 年增超預期的主因就是來自 Q1 俄烏衝突的發生,而近期 G7 國家開始討論禁運俄羅斯石油再次引發能源價格的波動。觀察本次 CPI ,確實如前月前瞻預期見到能源項目絕對值的下滑,以及 能源項目年增率 30.15%(前:32.17%)震盪於高檔,不過觀察月增幅仍是超過市場預期,主要來自於能源服務項目中電力、天然氣月增分別為 0.9%、2.3%,相比能源商品的 -0.7%,透露短期在俄烏事件影響下,天然氣價格波動仍持續干擾通膨數據,成為中期對於 CPI 年增率貢獻最主要的不確定性。

從房屋、汽車、能源三大項目來看,房屋、新車絕對值均再創新高,我們預計年內通膨絕對值仍將持續上升,並在短期持續壓抑同日公布的民眾 實質每週薪資收入年增 -3.39%(前:-3.54%),顯示美國通膨仍給予經濟活動壓抑。不過 Zillow 房租年增 上行的放緩、汽車漲價初步緩解現象,仍透露 CPI 年增高點落在 Q2 的機率較高,短期在俄烏衝突不確定性下,通膨年增放緩預期須持續利用 5 月二手車價是否進一步回落、以及 6 月房租能否見到年增高點做確認。

二、利率對焦:緊縮預期仍未緩和,中期關注 6 月會議點陣圖

回歸到貨幣政策的部分,我們在最新 5 月聯準會會議快報 中,強調 Q2 基本面及資金面為最緊張時刻,利率、經濟前景下修預期的關鍵均在通膨預期,而本次通膨數據雖如預期出現年增率放緩現象,不過能源項目中期仍有不確定性。

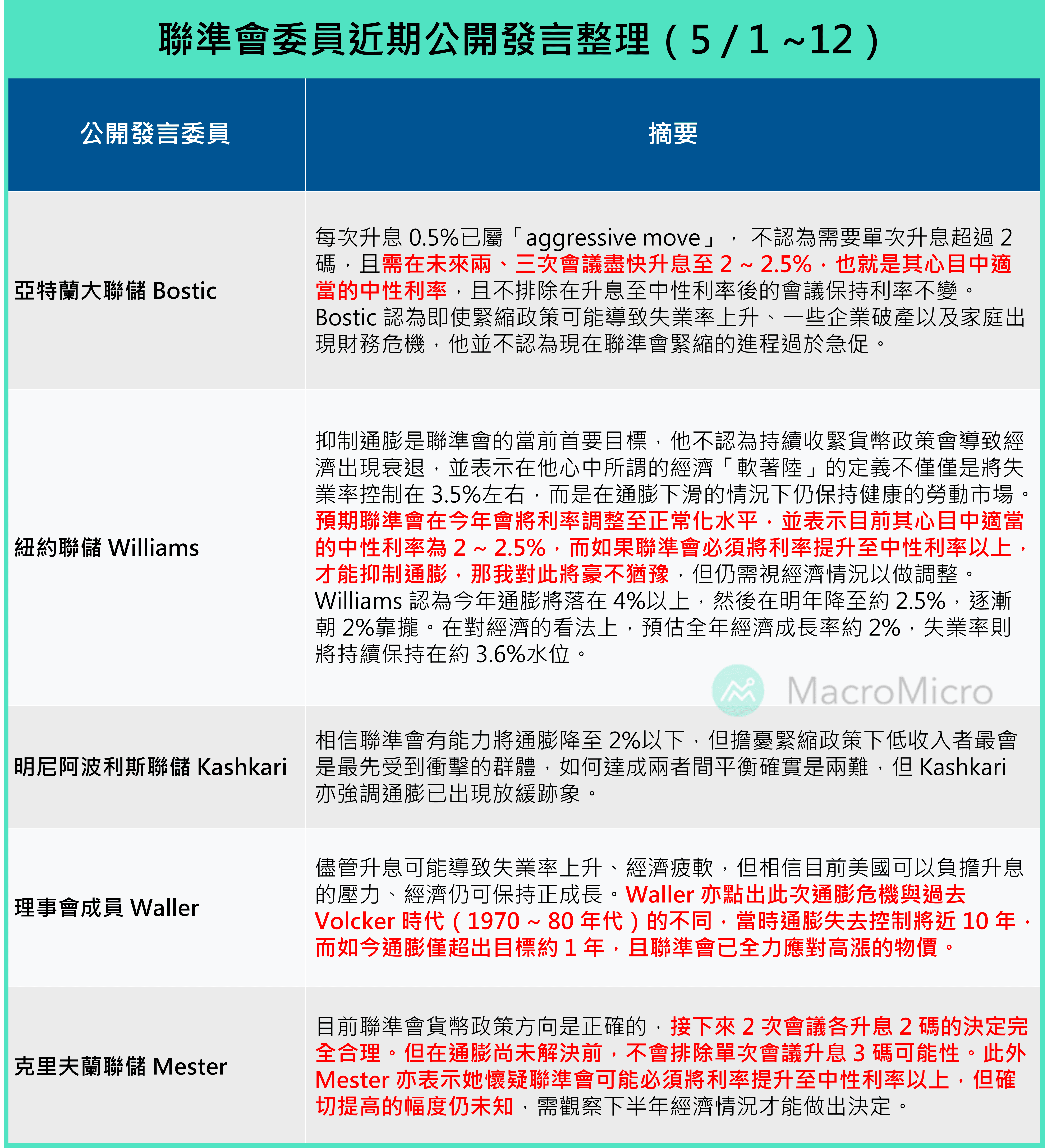

市場在通膨公布後,FedWatch 6、7 月升息 2 碼機率進一步上升,同時 9 月會議升息 2 碼機率上揚,並推動全年升息 11 碼機率升至 49.7%(前日 44.6%),顯示市場雖然認同 Powell 記者會提到的 6、7 月均升息 2 碼,不過中期貨幣政策緊縮預期仍未明顯緩和,而最新短評中,M 平方也整理了近期委員公開談話重點,可以發現少數委員有逐漸轉向快速升至中性利率區間的發言(基準利率 2 ~ 2.25%),同步導致市場的利率預期再度發散。

由於年內通膨絕對值仍將續創新高,即便通膨年增率出現放緩,全年仍高機率維持在 4%以上水準,遠高於聯準會長期目標,利率對焦的時程上,6 月會議的利率點陣圖極為重要,是上調至全年升息 9 碼的中性利率(基準利率:2.4%),或是超過中性利率全年升息 11 碼(2.75 ~ 3%),同時 6 / 1 將正式實施的縮表亦將開始收回流動性,中期市場貨幣政策緊縮預期仍將在 Q2 下旬不斷反覆。

三、美元、美債殖利率最新看法更新

1. 美元:中期貨幣政策預期、海外經濟及利差給予支撐

目前美元 仍將受兩因素支撐,除前述的中期貨幣政策緊縮預期仍將反覆外,從海外風險(信用風險利差)、美國與各國債市利差持續擴大來看,中短期也將為美元帶來上行動能。近期歐洲預計在年內逐步禁止俄羅斯原油進口,使得經濟前景、貨幣政策緊縮速度仍充滿不確定性,同時製造業循環步入第四階段,中國、日本除出口經濟動能放緩外,中國清零政策影響 國內消費,而 日本通膨 相對海外低,日本央行貨幣政策態度以寬鬆支持經濟為主,均支持資金回流美元。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!