近期許多用戶來信詢問我對本波景氣的看法,是一步到位向下,抑或是尚有支撐,擷取其中一篇回覆分享給各位:

從去年底油價回檔後,我們就覺得這波循環應該可以拉長,並在11月底時撰寫了這篇文章:內容提及我們認為本波循環與90年代末期最大的兩個差別。

文中重點摘要:去年中時,M平方團隊便持續提醒流動性風險帶給股市機會成本墊高的壓力,同步的升息影響到了部分基本面,風險的威力也在年底時逐步發酵。但在油價大幅回落後,我們便認為該影響減緩了今年全球經濟硬著陸的風險,有機會拉長本波的循環,關鍵因素除了低油價有利美國消費大國外,再者便是全球央行在沒有壓力下會開始放緩升息。

參考本篇文章:2019展望分享:兩大重點衝擊全球金融市場!

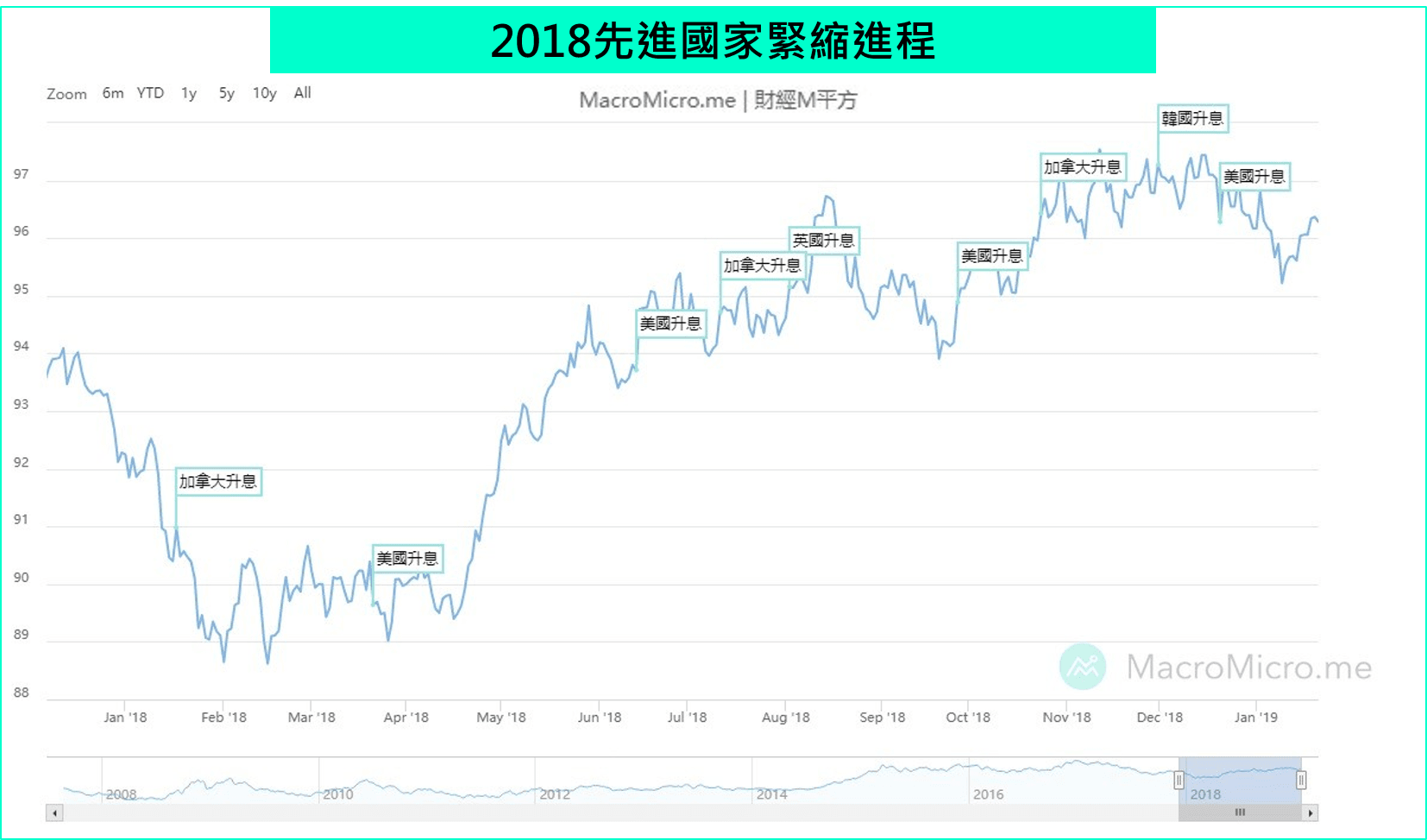

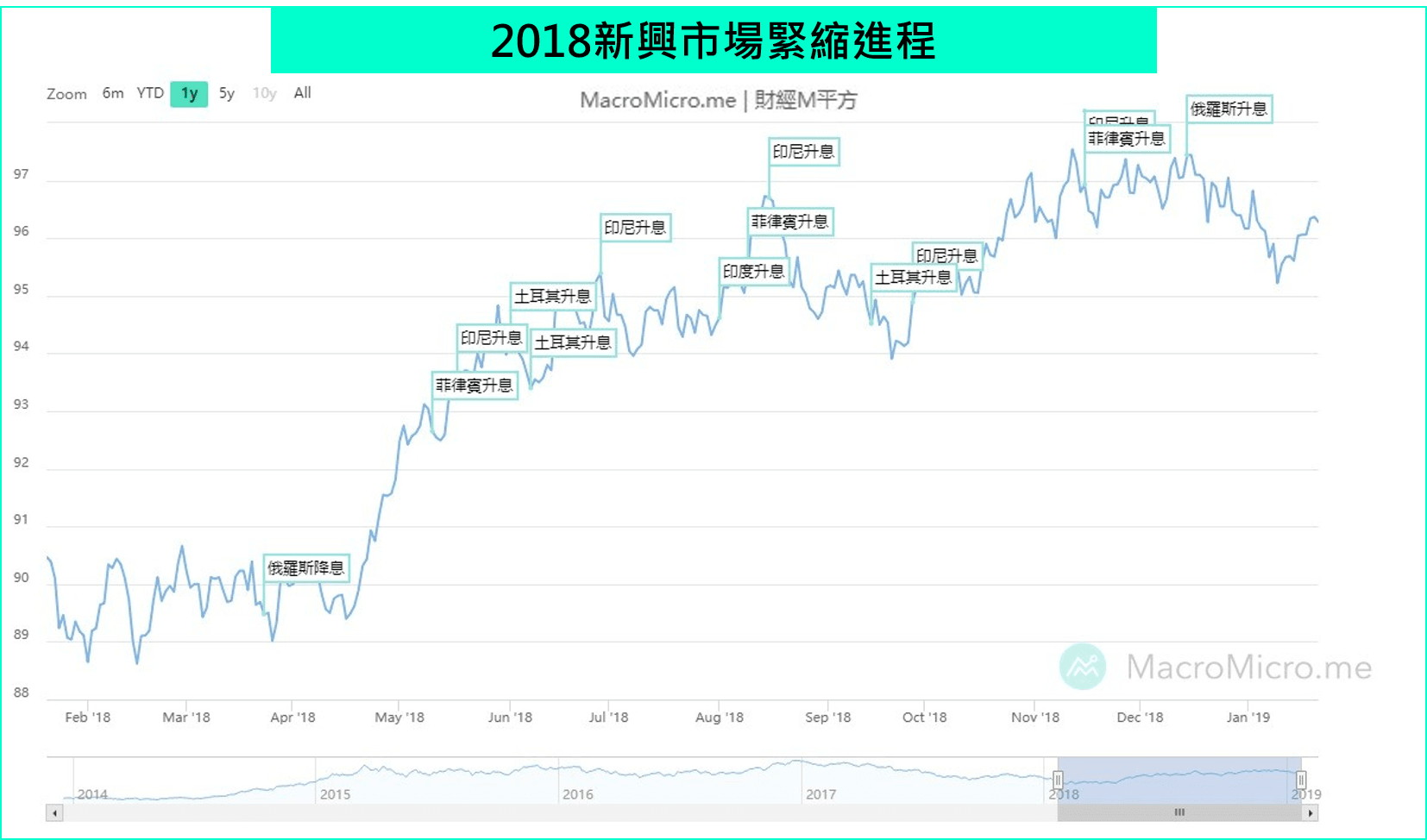

也確實今年1月聯準會開始轉向鴿派,今年至少到6月前,美國幾乎都沒有再次進行升息的機會。與此同時,歐央行從上月會議紀要裡,也可以發現從過往提及夏季以前不會升息( at least through the summer of 2019 ),轉至2019年底(“lift-off” in key ECB interest rates had shifted out to around the end of 2019),去年跟進升息的英國、加拿大、南韓等先進經濟體也將暫停緊縮。美國政策與其他國家預期收窄下,美元回檔止穩,新興市場股匯反彈,也讓該些國家今年上半年不必再為止穩匯市而加速升息。我在12、1月於月報裡,亦提及接下來基本面趨緩和央行鴿派將會互相拉扯,反應股市逢高因市場擔憂前景而撤出資金,逢低又因央行有轉鴿可能,出現支撐,目前看來也是如此。

2018先進國家緊縮進程vs.美元 (進入時間軸專區,看完整進程)

2018新興市場緊縮進程vs.美元 (進入時間軸專區,看完整進程)

在油價的下滑以及近期數據的觀察,我認為今年上半年各大經濟體會出現一些脫鉤,美國區域還是不錯,近期的美國金融與信心層面出現部分下滑,但就業、消費尚能支撐到至少今年上半年(參考1月獨家月報)。其他國家則相對趨緩,歐元區、亞洲地區出口表現不佳,但因有美國需求尚且有撐。油價則有機會反應寬鬆與美元震盪,但45-65美元/桶的油價已經不會對通膨造成任何影響,所以全球還是寬鬆。到今年年中至下半年,則又開始反應基本面還穩定,股市在高檔,央行再度開始討論緊縮 (美國今年仍有2次升息機會) ,短債向上,長債這次頂多3%不會再高(再高買點出現),殖利率曲線將反轉,全球有高機率往下,可能的劇本是明年開始川普再次出來救,救到美國選舉。

參考:動態殖利率曲線

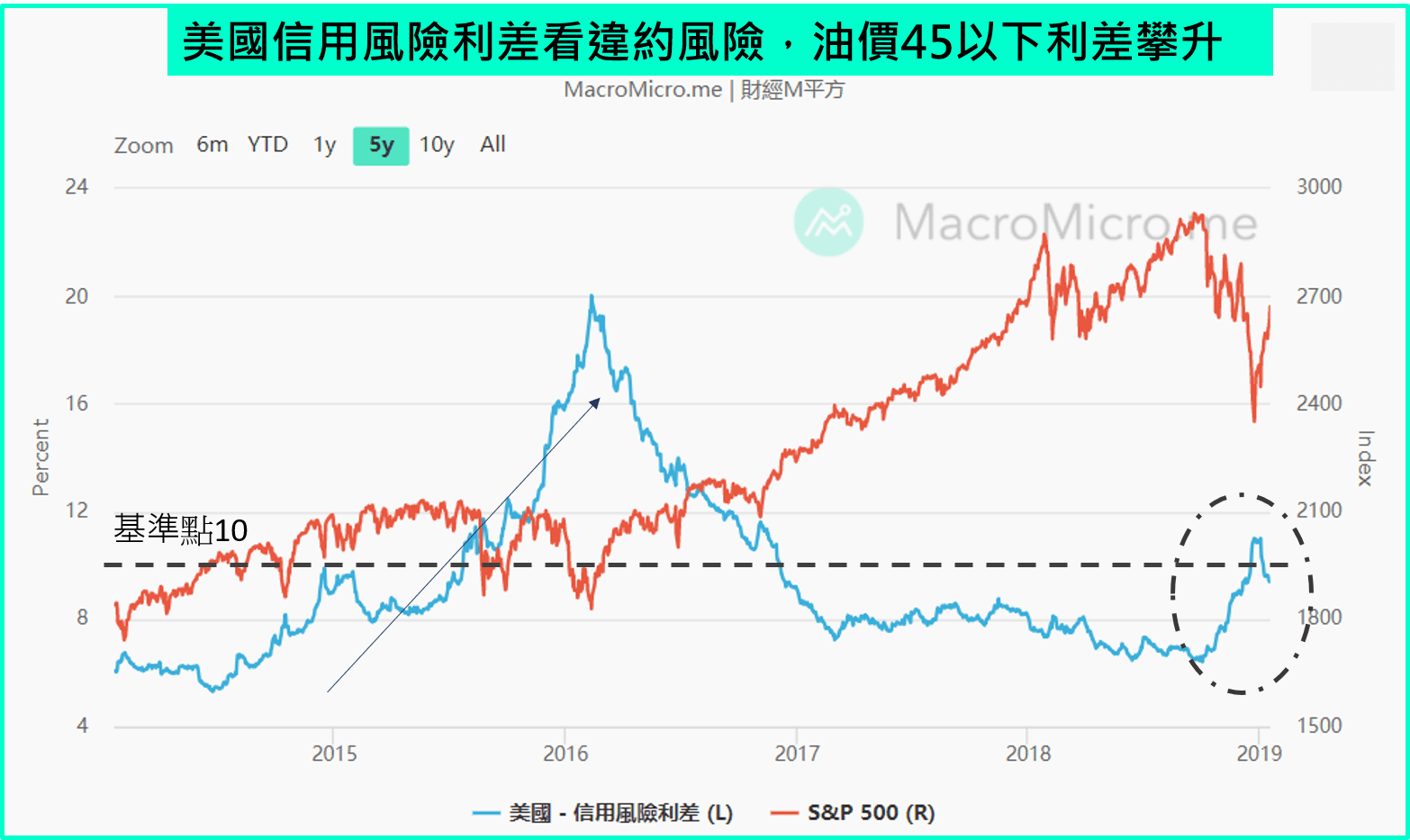

以信用風險利差看最後防線:

在觀察多頭循環的最終,我們常以信用風險利差做為違約的最後一道防線,前一波的利差拉升反映市場認為全球企業違約率風險提升,這同時反映市場認為升息已影響到部分基本面。但還有一點,這些高收益債很多與能源相關,因此當先前能源跌破一定水位時(概抓40~45),許多廠商面臨很大風險,在此時會發現川普就不再對油價發表任何意見了,於是油價反彈了,但只要還在65以下,如上述提及,今年通膨便不會對升息造成壓力,信用風險利差就又往下了。整體而言,油價成為本次的關鍵,我認為油價(WTI)只要在45~65美元/桶間,今年上半年全球基本面都將有所支撐。(漲破65,全球央行壓力再起,跌破45,需求面出問題,景氣落入衰退階段)

參考本篇文章:M平方重磅解讀原油行情與川普陰謀!

台股與台灣景氣看法:

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!