昨日受邀參加論壇,分享了本波美元循環與1999年~2000年有極大相似處,但提及兩點最大的不同,第一點是我們一直強調的流動性風險,第二點則是延長本波多頭循環的關鍵,兩大重點影響了未來全球的股匯市,於下方與各位分享:

(一)與1999年第一大不同:美國大量的發債

M平方從今年中開始,便提及川普的減稅、擴張性財政政策是與1999年柯林頓時期最大的不同。這樣的效應短期能夠刺激經濟,長期則面臨財政赤字、大量發債的隱憂。今年美國Q1~Q4的發債量將達1.34兆,遠超過去年的3倍,而財政部發債、聯準會縮表引發債市供過於求,殖利率快速上揚造成其他資產的機會成本明顯攀升,引發流動性風險都是我們今年以來不斷強調的重點。

(參考本文:【總經Spotlight】全球資金回流美國,M平方再次分析流動性風險)

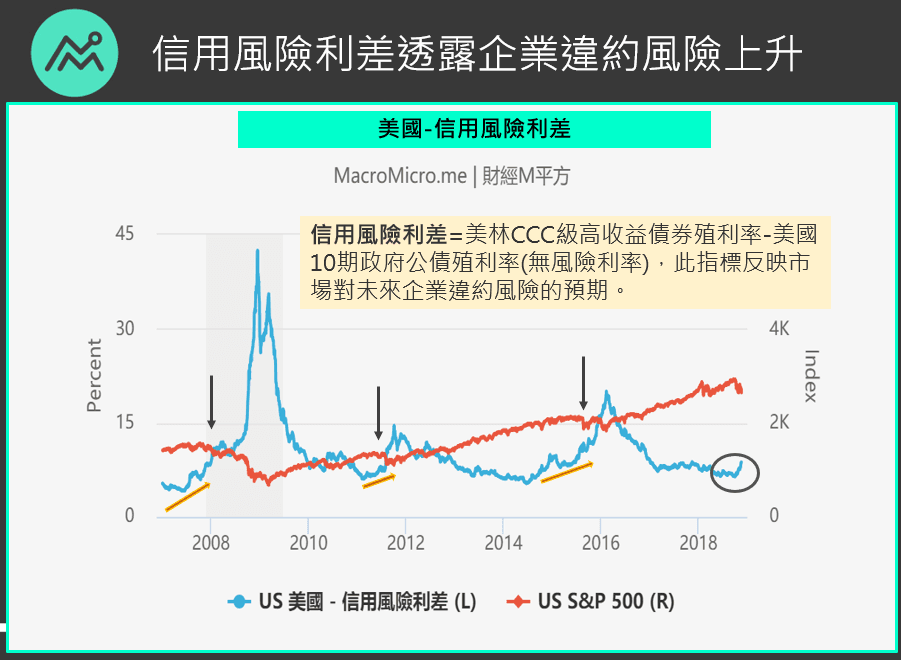

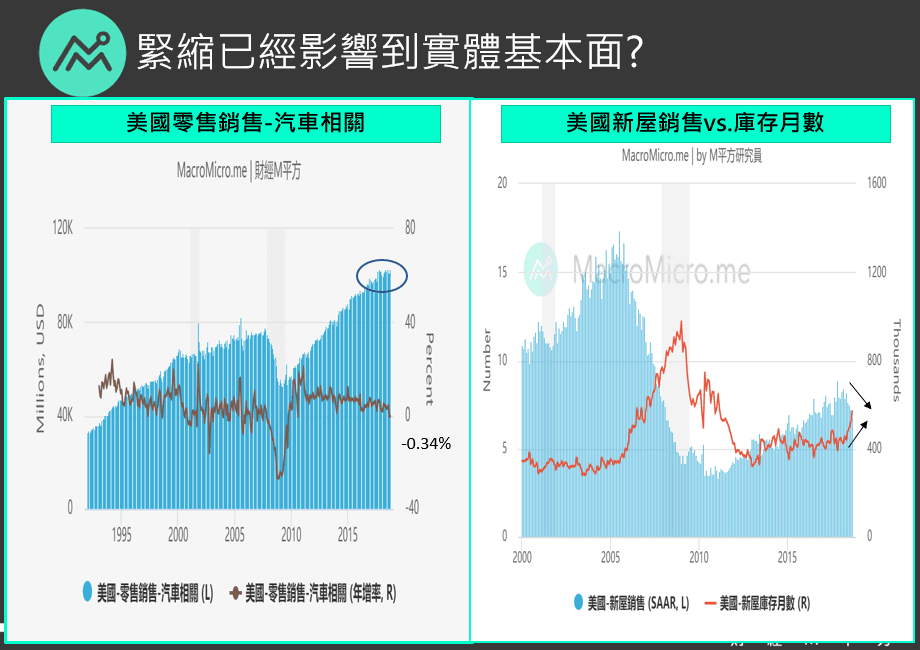

而一再攀升的債券殖利率,除了引起股市機會成本上升外,我們更發現近期的信用風險利差也出現上揚,過往強勢的美國耐久財車市、房市更於近期呈現趨緩!升息幾乎已經影響到了基本面:

上述狀況,加計今年11月前聯準會鷹派態度及不斷攀升的通膨,令我們擔憂若明年真如Fed所述將升息3次,則美元往第三階段的風險將越來越大,因為流動性風險已從原先影響金融資產,到幾乎快要影響實體經濟。從Fed主席Powell昨日談金融穩定中可看出端倪,除了提及四點脆弱觀察點(金融體系過度槓桿、融資風險、家庭債務以及資產價格)外,最擔憂非金融機構債務的過度舉債,這點從剛剛高收益債利差攀升也可看出來。

於是,在這樣緊繃的情況下,川普做了第二件事,適時的給了金融市場喘息的機會!

歡迎免費加入一般會員,閱讀完整文章!

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>