上週重點回顧:

1. 美國內需支撐通膨,今年仍有升息空間:1月份新成屋銷售維持高檔震盪,庫存月數與房價穩定,美國房地產仍穩健。Q4 GDP年率修正值+1%,大幅優於預期,來自投資的上修與內需消費維持成長。物價方面,1月美國核心PCE物價年增率明顯上升至1.7%,內需消費復甦成長抵銷外貿與製造業去化庫存造成的衰退。而1月份耐久財新訂單年成長1.75%,由負轉正、北美半導體BB值+1.08,連續兩個月位於1以上的擴張水準,持續留意製造業是否有持穩趨勢。

2. 亞洲區貿易低迷,留意Q2基期較低情況下是否有機會好轉:1月台灣外銷訂單年減12.4%,去年12月年減12.3%,連兩個月呈現雙位數衰退,中國、日本和韓國貿易狀況也不見好轉。不過台灣資本設備進口年增回到雙位數成長,反映近期有些庫存回補。Q2之後基期較低,持續留意年增率是否出現好轉。

本週重點觀察:

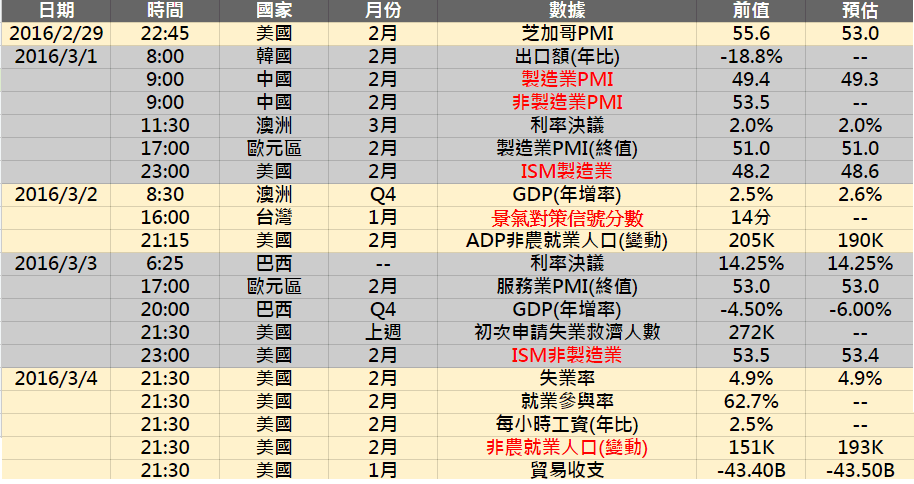

1. 各國PMI陸續公布, 留意去化庫存狀況: 3/1及將公布的美國ISM製造業指數預期在庫存高檔下呈現緊縮,但上月細項中有領先性的新訂單與生產已轉為擴張,觀察是否持續以確立製造業持穩。中國PMI預期在調結構下亦呈現緊縮。再者,3/2公告台灣景氣對策信號指數預計維持藍燈機率高。

2. 中國意外降準,留意本周澳洲和巴西利率決議: 日本意外實施負利率各國央行動作成為關注重點,中國在年節前後僅透過公開市場操作逆回購,貨幣政策仍偏向不再強力釋放流動性,而是放手讓市場自我調整,然陸股接連下跌,中國在2/29釋放了新一波寬鬆策略,時隔四個月再次宣布降準50個基點。而本次人行表示透過降準以保持金融體系流動性合理充裕,市場則解讀此次非全面性的降準及降息,後續留意市場對陸股與人民幣反應。

3. 美國就業狀況持續穩健復甦,本周關注非農就業與薪資狀況:1月美國非農新增15萬人,未達到17-20萬充分就業水平 ,但製造業新增就業人口出現好轉,留意本次製造業狀況。而失業率下降至4.9%,為8年來新低 , 薪資年增率仍維持2.3-2.5%成長水平,就業狀況穩健帶動通膨預期提升。

前些時候全球在產能過剩、油價減產落空、美國政策不明、海外市場動盪等因素下,市場資金短期轉往避險資產,市場也漸漸不再反應寬鬆政策,日圓在實施負利率後不貶反升,海外經濟動盪使美國公債殖利率滑落(債券價格上漲),黃金上漲,避險情緒維持了一小段時間。但在周五美國公布的經濟數據優於預期,美元、公債殖利率反轉向上,油價也自低檔反彈,美國3月份升息機率提升至雙位數。本週須格外留意即將公布的ISM製造業(3/1)與非農(3/4)狀況,以確立美國經濟實體是否穩健。再者,歷經本次日本負利率市場反彈極大下,未來各國政策方向成為市場關注焦點,特別須留意聯準會(3/16)、ECB(3/10) 、BOJ(3/15)等重要國家央行政策決議。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!