8月以來國際大事件不斷,美國聯準會正式啟動預防性降息,將基準利率調降一碼至 2%~2.25%,隔日川普即再度於 Twitter 宣布將於 9/1針對中國 3000億商品加徵 10%關稅,兩周後 8/13美國 USTR 宣布延長手機、筆電、娛樂主機等重要消費品關稅課徵時間至 12/15,隔日(8/14)10年期 -2年期美債殖利率一度倒掛。全球股市、匯市、債市、原油及黃金等商品皆出現劇烈波動,美股一度跌至年線、 10Y 美債殖利率跌至 1.5%、黃金突破 1500美元大關!

究竟本次聯準會降息、中美貿易戰升級、 10-2Y 殖利率曲線正式倒掛會如何影響下半年行情走勢?M平方以歷史上的 1998年預防性降息進行解析如下:

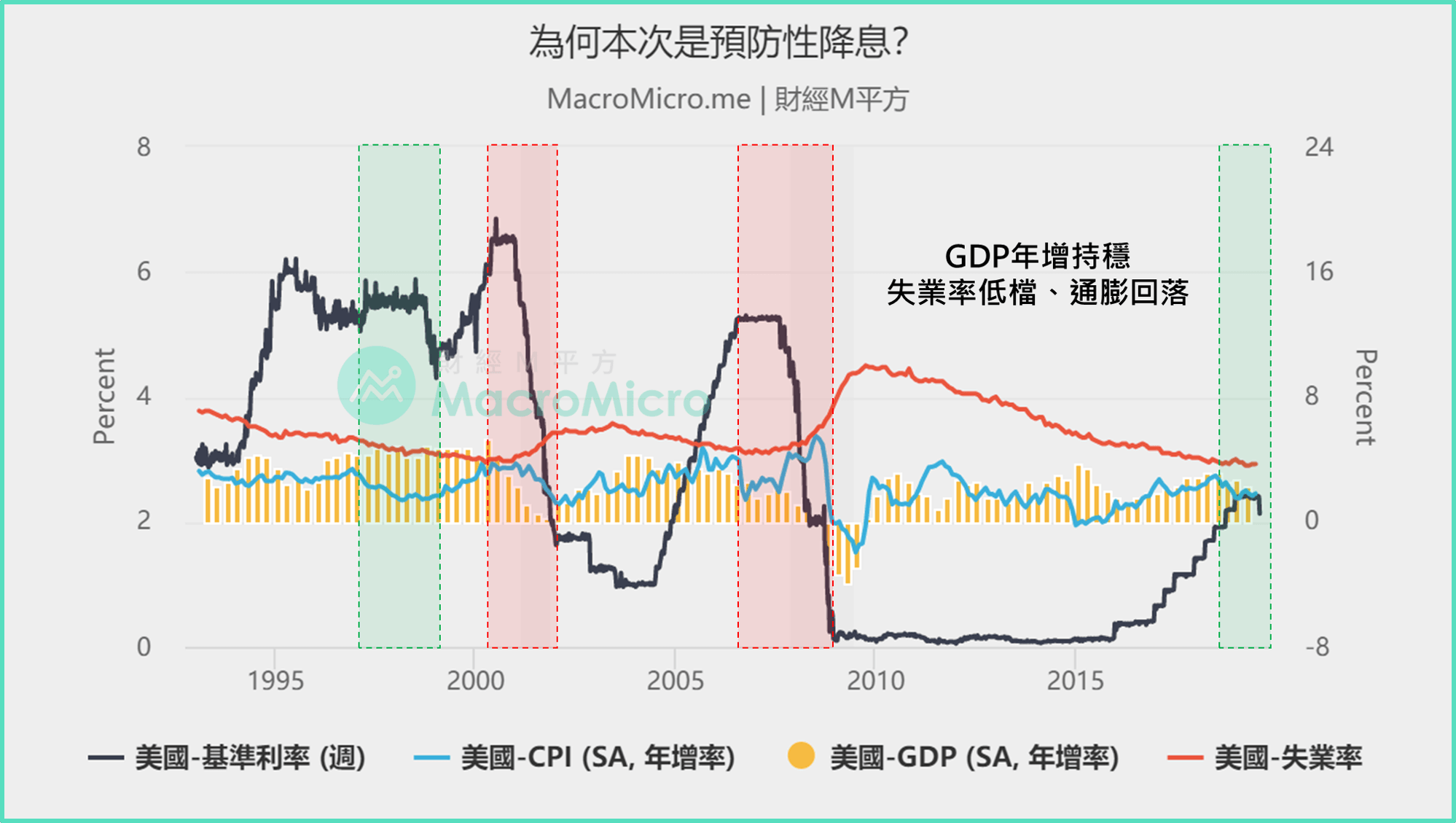

為何本次是如 1998年般的預防性降息?

首先,回顧美國歷史上的降息,可以簡單分成兩種:

1) 預防性降息 - 如圖中綠框 1998年,景氣得以延長。

2) 衰退性大幅連續降息 - 如圖中紅框 2001及 2007年,景氣仍步入衰退

M平方研究員:兩種降息最大差別就在於能否支持基本面回穩、風險性資產反彈,甚至再創新高,讓景氣循環得以延長。

以目前情況來看,M平方認為 2019/7月的降息高機率屬於第一種的預防性降息。

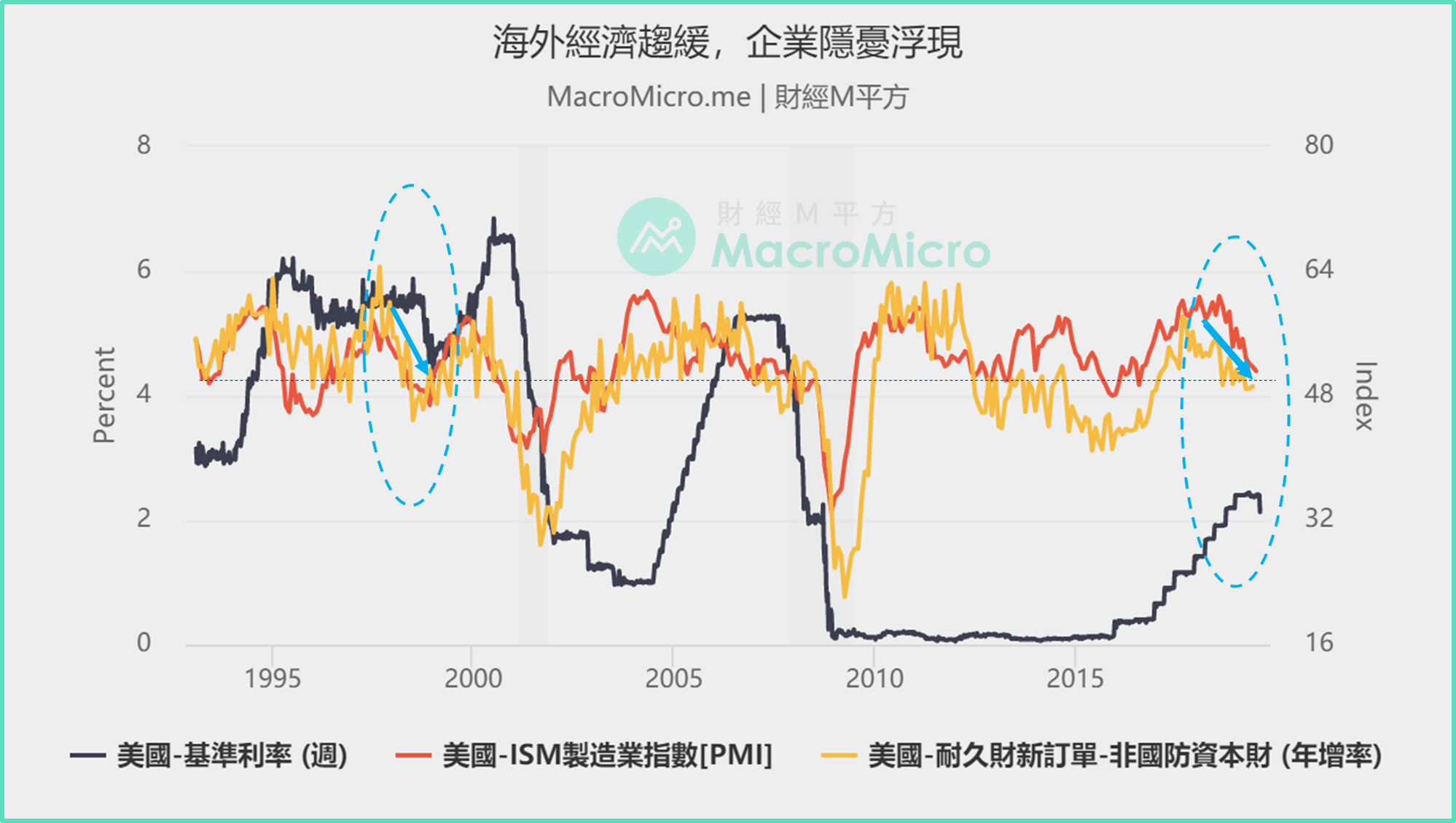

觀察 1998/9月正式啟動降息時,當時適逢 1997亞洲金融危機、 1998俄羅斯金融危機,海外經濟趨緩風險影響,壓抑美國國內企業信心率先轉弱,ISM 製造業指數在 9月降息前跌破榮枯線至 49.3,所幸當時通膨自 1997年高檔快速回落,讓聯準會有鴿派進行預防性降息空間支持擴張。

本次 2019/7月的降息,則來自川普引發的中美貿易戰,海外製造供應鏈快速轉移重整,導致海外經濟體(中國、歐洲)放緩,美國企業端信心-ISM 製造業指數也自去年 60以上強勁高檔率先轉弱,最新數字下滑至 51.2,所幸川普的能源獨立政策,讓美國供給躍升世界第一,川普控油使通膨下滑至溫和可控,同樣給予了聯準會轉鴿支持經濟的空間。

M平方研究員:從上述可知,1998與當今共同場景有許多相似之處。

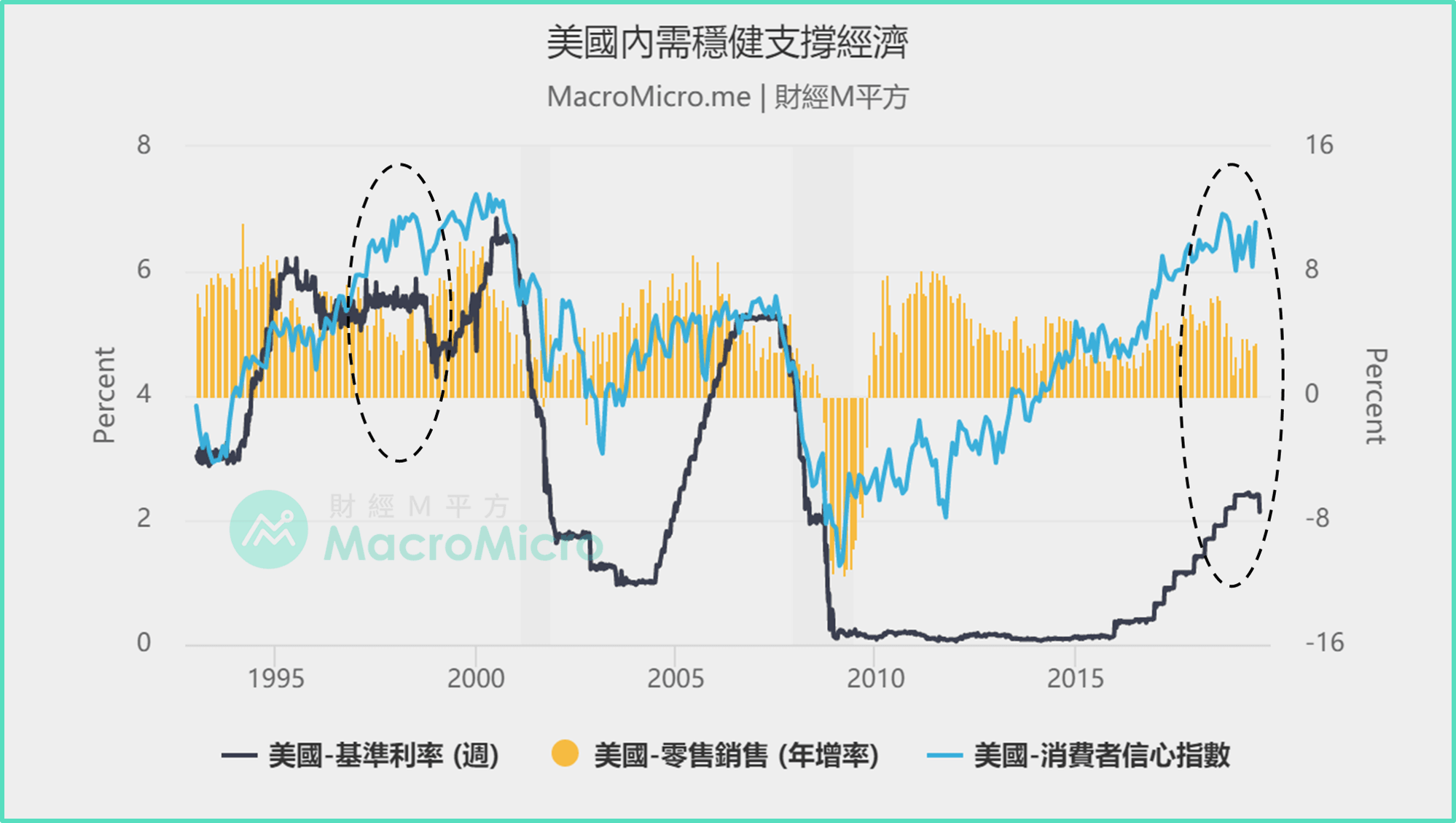

M平方提醒,降息延長景氣循環的前提建立在美國經濟基本面,目前就業市場、零售銷售(內需)仍然穩健。觀察 1998同樣出現海外及企業端趨緩隱憂,但美國的零售銷售、消費者信心等內需數據穩健,因此我們判斷本次高機率屬於預防性降息。

M平方研究員:緊盯我們非常重視的非農年變動能否持穩 200萬,以及零售年增是否穩健;否則即使聯準會再度加碼寬鬆,也難阻止景氣循環進入下一階段。

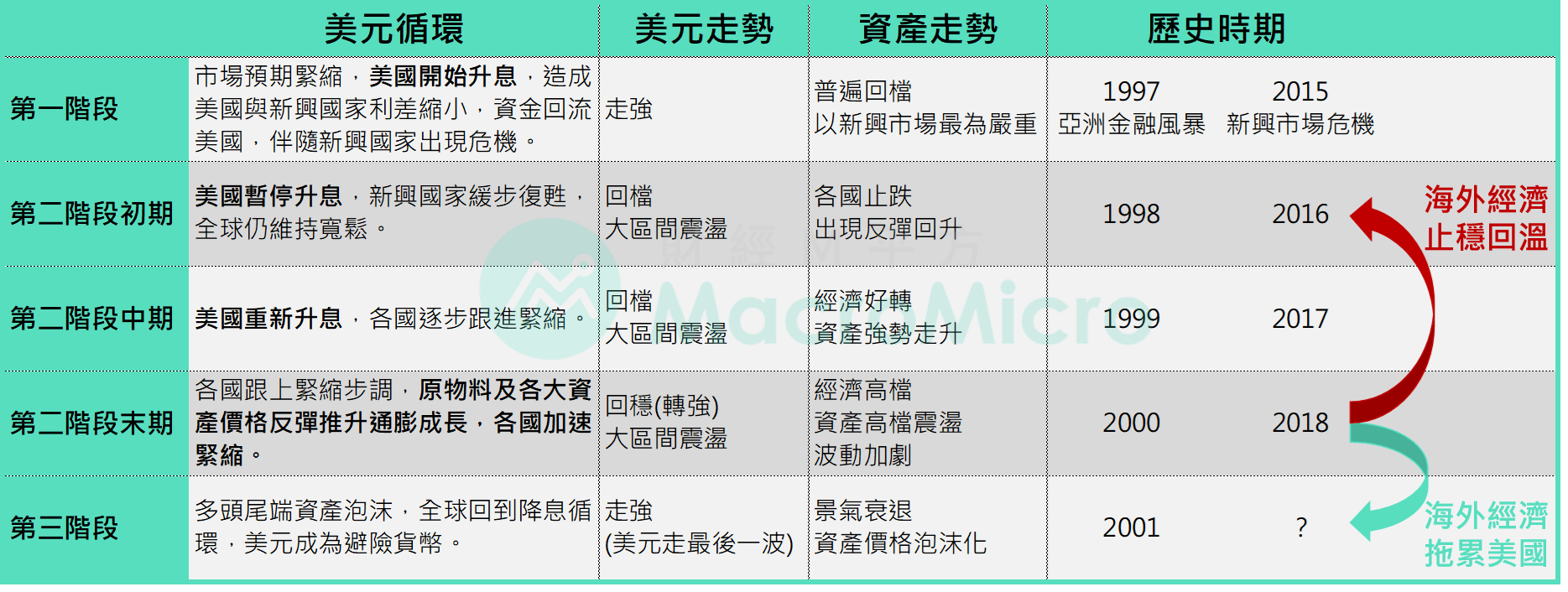

美元循環愈發接近末端:10-2Y 殖利率曲線一度倒掛!

M平方不斷強調本波是如 2000年的美元多頭循環,目前歷經第一階段美元強勢、新興市場弱勢(2014 ~ 2015年)、第二階段美元盤整(2016~至今),而去年川普打壓油價後,再度延長了這波盤整期,溫和通膨給予聯準會轉鴿空間,至今尚未進入第三階段(美元成為避險貨幣)。

M平方研究員:若全球預防性的降息能成功使美國消費穩健、海外經濟止穩回升,則有望使循環回至類似 1998年的寬鬆時期。然若海外經濟拖累美國,則進入循環第三階段。

而另一個我們關注的指標,近期美債 10-2Y 殖利率曲線的長利快速下滑,使曲線一度倒掛,顯示中美貿易關稅進一步升級、中歐經濟持續放緩,以及香港反送中等風險事件,確實加速市場大量資金進駐長債避險,10年期美債殖利率一度觸及 1.5%、 30年期美債更首次跌破 2%,再再顯示目前已緊鄰景氣循環末端,聯準會的降息成為勢在必行的舉措,FedWatch 全年降息 4碼機率高達四成,聯準會仍有繼續加碼寬鬆機會。

M平方研究員:1998年也曾發生過 10-2Y 一度倒掛,但接下來短暫拉起,直到 2000年才進入真正倒掛(景氣衰退)。因此判斷是否真的如同 1998,同步觀察 10-2Y 利差能否拉起。

除了觀察降息能否給予基本面支撐外,我們建議投資人同步利用M平方最新功能報酬率工具觀察美元、非美貨幣幣變化。美元一直是本波市場行情的核心,轉強則資金抽離,轉弱則資金行情。

M平方研究員:若聯準會的加碼降息能使資金回流放緩、美元震盪、非美貨幣止穩,則行情才能在基本面支撐+資金寬鬆下走出最後一波。

註.(2019/7/15 ~ 08/16 美元指數 & 主要非美貨幣報酬率)

借鑑 1998觀察各大資產走勢:先進國家、新興市場、美債、黃金

接下來將分別觀察各商品當時與現在的不同,以及投資操作上該如何應對?

歡迎加入 MM PRO,閱讀完整文章,並解鎖更多功能!

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!