10 月中旬以來美股底部反彈,在衰退機率攀升之下,市場預估聯準會有望放緩升息步伐,此時期的財報與基本面透露出哪些重要訊息?

本文重點:

自 10 月中旬以來,美國 10 年期減 3 個月倒掛後,市場聚焦衰退機率攀升,對於聯準會升息開始出現放緩預期,今年 FedWatch 升息 17 碼預期再度超越 18 碼,對明年終點利率的預期則回落至 5%之下,帶動風險情緒大幅回升,CNN 貪婪指數 由先前的 40 水平以下,快速在兩週的時間站上 60,來到 8 月以來新高,S&P 500 大幅自低點反彈接近 10%。

然而觀察近期市場動態,各國製造業 PMI 持續下行、海外美債流動性危機依舊緊張,面對後市看法,M平方提出以下三項關注的風險:

一、 Q3 企業財報不如預期,市場反應不佳

近期隨著 Q3 財報季逐步公佈,如同 科技巨頭快報 所述,企業財報表現普遍黯淡,且對於未來財務預測的下修也更大於市場預期。根據 Factset,S&P 500 Q3 EPS 年增預期在 6 月底時仍有 9.8%,財報季開跑前(9/30)下修至 2.8%,而截至上週表現僅有 2.2%,以 2022 全年來看同樣從 6 月底接近 10% 的增長,財報季前下修至 8.7%,實際開出至今只卻有 6.1%,顯示企業今年下半年的財務預測正在下修中,Q3 及 2022 全年 EPS 年增表現,剔除能源板塊更是分別衰退 -5.1% 及 -0.6%。

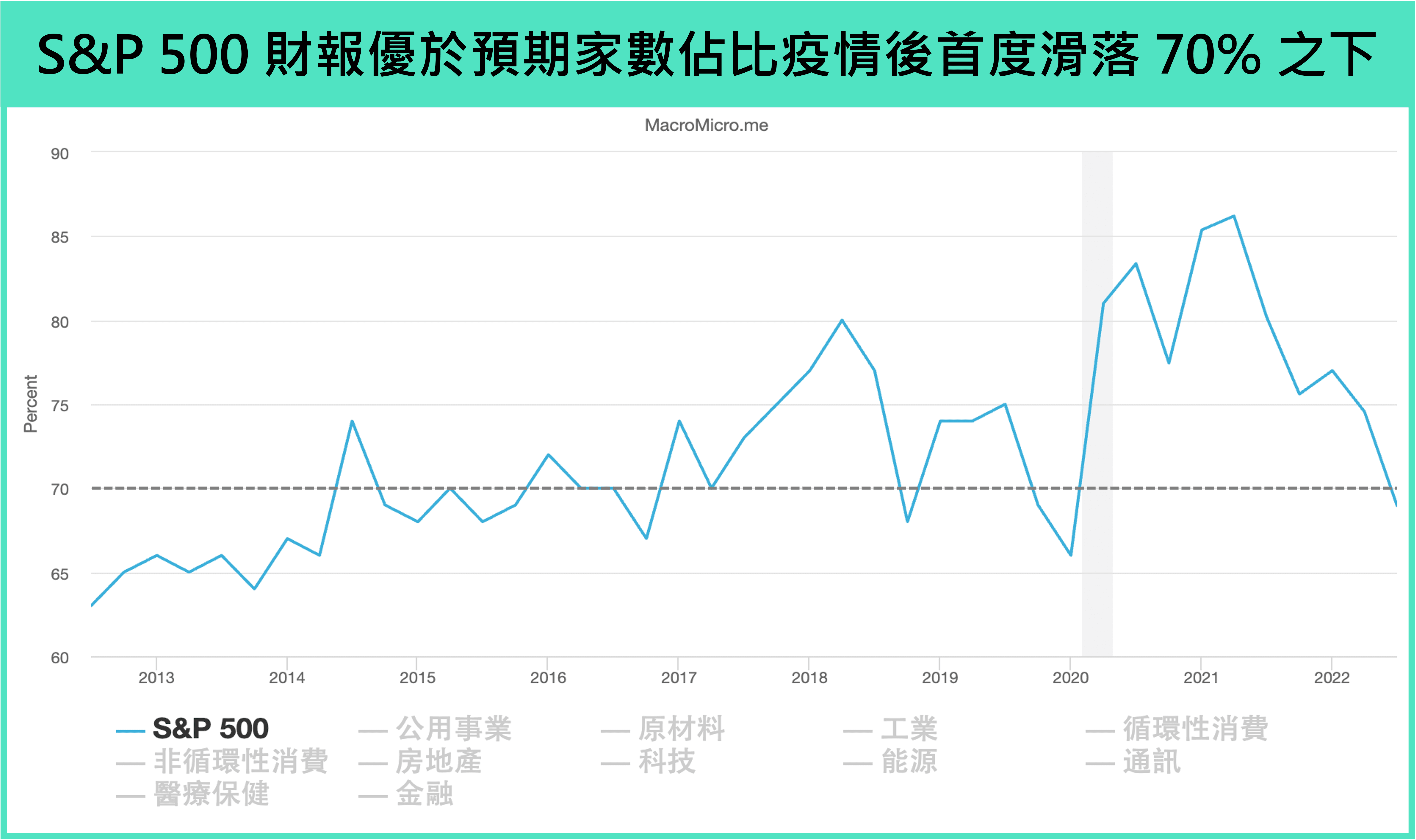

此外,觀察對於財報不如預期的股價反應,更是低於過去 5 年平均,顯示市場並未預料到如此大幅度的下修,對應先前我們提到的「前景調整」,而根據 S&P Global,本次 財報優於預期家數佔比 也為疫情後首度滑落 70% 之下,觀察 S&P 500 成分股 中,主要優於預期的家數多由防禦性板塊的帶動,科技巨頭等科技族群表現卻差強人意。

資料來源:Factset

資料來源:Factset

二、衰退機率攀升,然衰退幅度未有共識

目前市場對於景氣衰退的看法逐步形成共識,10 月美銀美林經理人調查當中,超過 80% 經理人認為景氣高機率衰退,然而對於衰退幅度市場看法仍相當分歧,關鍵仍在美國就業市場放緩的情況具有不確定性。參考 WSJ 每季針對機構經濟學家看法調查,普遍認為 2023 下半年失業率將攀升至 4.75% 高峰,高於聯準會預估的 4.4%,同時在未來 4 季的非農月增更預期下降至不到 3 萬人,呈現幾乎停滯的狀態,顯示就業市場的不確定性依舊未能妥善對焦。

回顧美國 9 月 非農就業 月增小幅放緩至 +26.13 萬人(前 +31.5 萬人),逐步回歸過去 +10 萬 ~ +20 萬的平均,主要來自 服務就業 的支撐,不過關注到教育醫療業已復甦至疫情前水準、休閒娛樂業增速今年以來斜率放緩、零售銷售業今年更呈現停滯的情況,後續較大佔比的專業技術業能否在許多企業皆提到放緩招聘與減緩人力支出的狀況下,持續為就業市場帶來支撐成為市場關注重點。除此之外,最新美國就業數據中,勞動參與人口 小幅回落 -5.7 萬人(前 +78.6 萬人),非勞動力人口則新增 +22.9 萬人,使得勞動參與率停滯於 62% 水平未能突破,勞動力是否能夠持續回歸轉換成就業人口,仍有待 Q4 進一步觀察。

三、各國經濟週期錯位,高機率呈現 U 型復甦

最後,本波 製造業週期 由今年年中正式進入到去庫存階段,然如同 9 月創辦人撰文 中提中,本波經濟下行各國各自面臨到不同的壓力:

- 中國因上半年封城,GDP 增長率 先於 22Q2 落底,然近期中國數據復甦乏力,經濟兩大動能 消費 及 資本形成 分別受到清零政策及房地產政策壓抑,未見顯著好轉,甚至在政策效益遞減下再度出現滑落,預估中國 2023 排除 Q2 低基期之外,GDP 增長均落在 4% 以下。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!