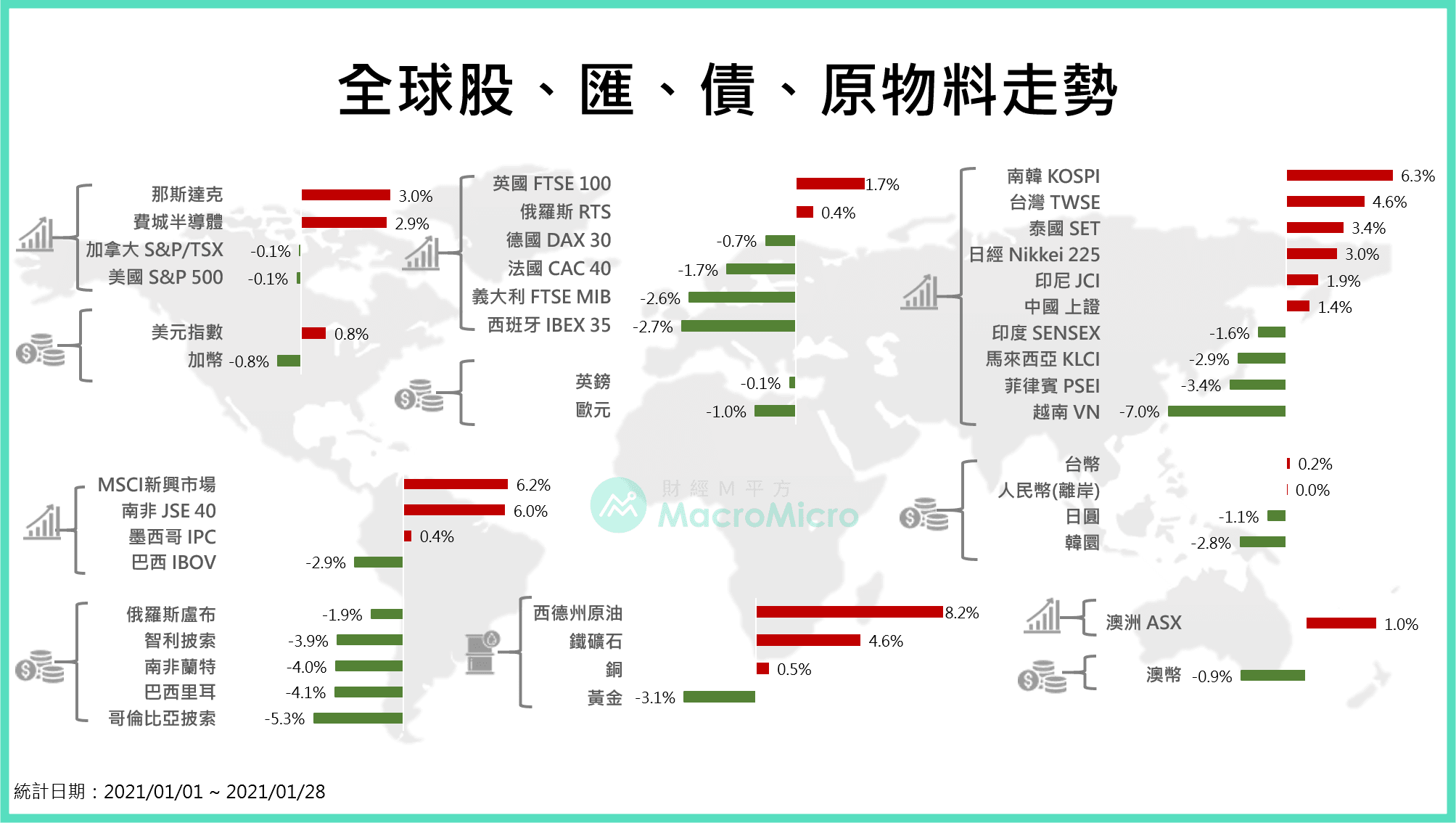

2021 年 1 月份,行情大致延續過往提及的趨勢前進,科技板塊仍表現最為亮眼,今年截至 1/28,費半 +2.9%,那斯達克 +3.0%,也同步帶動科技占比較高的新興亞洲,台股 漲幅 +4.6%,中國上證 +1.4%。美元 雖小幅反彈 +0.8%,但不改亞幣強勢格局,海外經濟差仍以亞洲動能最強。此外,製造業循環下,上月提及的通膨概念、新興市場股市表現同樣強勁,WTI 西德州原油 +8.2%、MSCI 新興市場股價指數 +6.2%,通膨與製造業的復甦帶動 美債殖利率 上漲突破 1%,股優於債的行情延續。

1 月下旬的波動逐漸變大,觀察短線代表散戶的美國 融資餘額 創下新高、GME / AMC 事件、Put - Call ratio 位於 0.7 歷史低檔,顯示市場情緒異常樂觀,短線回檔機率攀升,審慎布局。而行情 V 轉至今,我們尚未改變基本面好轉的看法,提出上半年重點關注的三件事:

1. 拜登推出 1.9 兆財政政策,將帶動美國 GDP 再創新高,聯準會需跟進買單

1/20 拜登正式宣示就任美國總統,更值得注意的在 1/14(四)公布「美國救援計畫(American Rescue Plan)」的財政刺激方案,預算規模高達 1.9 兆,如同先前所述,民主黨相較共和黨更著重在財政上的補助與疫情控制,即使未來法案內容有可能有所刪減,但現金支票、聯邦失業救濟金等實現機率極高,移轉性收入幾乎不輸去年 3 月底的 2.2 兆 CARES Act。根據MM研究員 計算,美國 GDP 應能在去年底 9000 億財政挹注下於今年 Q1 幾乎翻正、Q2 ~Q3 創高,若加計新一輪的刺激方案,將帶動更高額度的 GDP 成長,同步帶動全球需求。

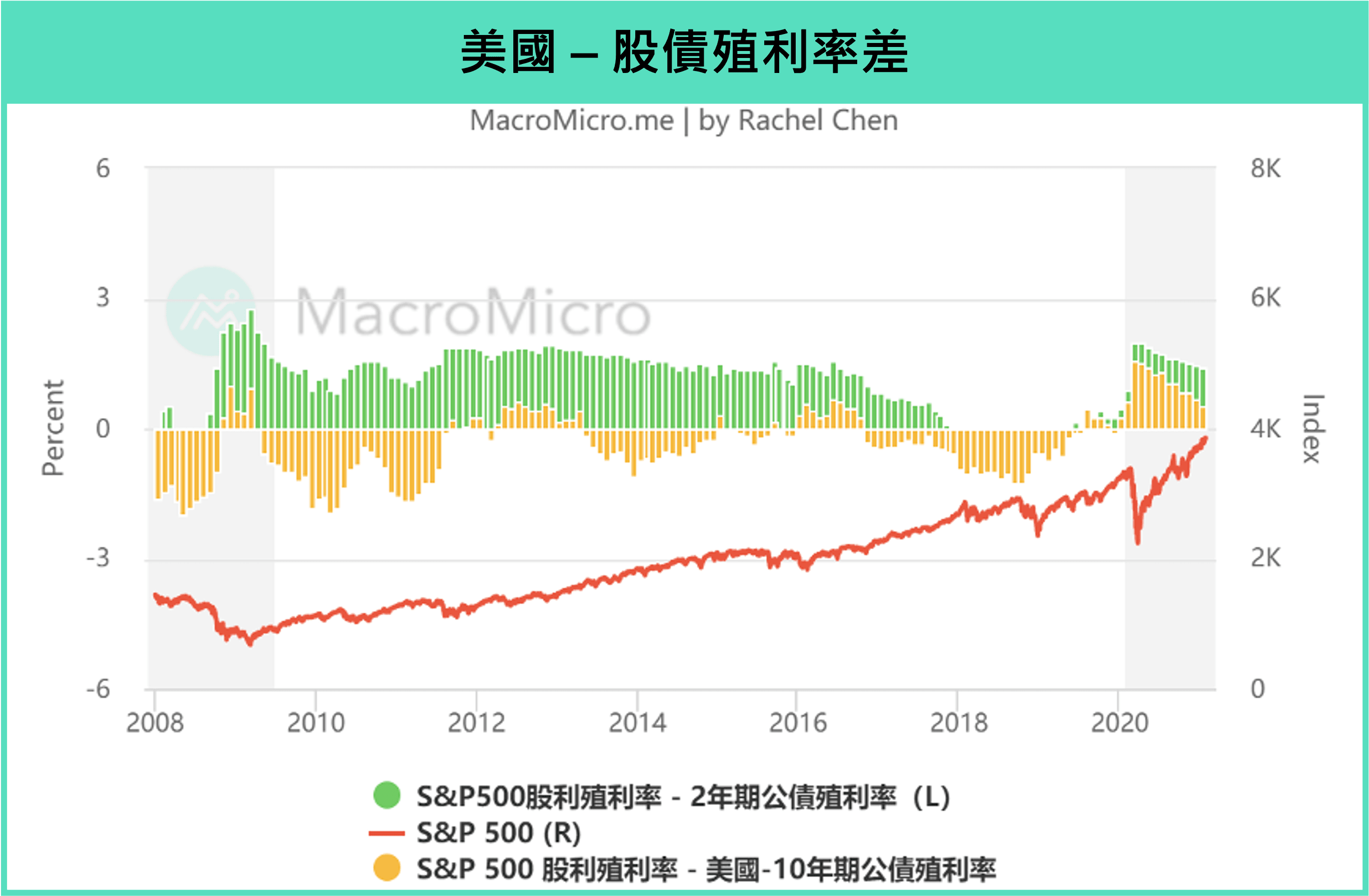

與此同時,財政政策需搭配貨幣政策。1/28 的聯準會不改寬鬆態度,自資產負債表觀察,Fed 資產端 再創新高達 7.4 兆美元,負債端存款機構的 超額存準 更同步攀升,顯示 Fed 的高額購債完全超越 1 月以來暫停實施的幾項融通措施,持續挹注流動性至市場。此外,今年聯準會有個重要任務,那就是當財政部發債時仍須成為最大買家,最好還能適時壓低長天期的 公債殖利率。我曾不只一次提及本次 10 年期公債殖利率 為股市是否過貴的 關鍵指標!現階段 10 年期公債已攀升至 1% 之上,只要聯準會能適時購債壓抑殖利率不要上揚過快使股債利差反轉,便能延長股債機會成本反轉的時間點。

2. 中國為全球復甦領頭羊,製造業、通膨循環全看他表現!

自去年 4 月開始,我們便觀察到中國在本次的復甦中扮演著關鍵的角色,其 GDP 在 2020 Q1 衰退後迅速 V 轉,全年保持 2.3% 的正成長,傲視全球!而中國電商消費、新基建、循環性消費帶起的回補庫存趨勢也使得各國的 PMI 均出現極強表現,而自各國出口至中國的最新外貿年增率分別為台灣 +20.54%(1月)、日本 +10.2%(12月)、美國 +40.34%(11月),中國需求強勁撐起全球經濟,更帶起亞洲區 航線運價 大漲,同步引領本波製造業與通膨佔比較高的新興國家出現好轉。

中國成為全球復甦的領頭羊,其數字能否持續成長便成為關鍵,我們至今觀察如 製造業 PMI 51.9、非製造業 55.7、工業企業利潤 累計 +4%,均未出現疲態,預計整體經濟於上半年低基期下保持強勁。

3. 疫苗與時間競賽,預計 2021 夏季有機會達群體免疫

去年 Q4 疫苗開打,2021 年上半年將為關鍵的發酵期,我們再度建置了 疫苗專區 提供大家關注,現階段僅以色列達 4 成施打劑數,但以美國來看,施打劑數 已攀升至單日 110 萬人,根據 我們估計,只要單日達到 150 萬人,即可於今年夏天達到群體免疫(70% 以上人口均有抗體),而我們甚至不用等到該時,只要新增確診開始真正向下,就顯示抗體具有其效果,市場也將提前反應。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>