美國 2022 Q1 多家銀行(高盛、摩根士丹利、花旗、美國銀行)財報表現雖然優於預期,但市場卻同步下修了 S&P 500 金融類股 Q2 每股盈餘 EPS 預期,Q2 EPS 年增率預計僅有 4.11%(Q1 9.52%),繼上篇討論 金融股的特性 後,本篇我們再帶各位了解觀察金融股的關鍵指標與適合投資的『對的時間點』。

本文重點:

加入 MM PRO 看本文關鍵重點 !!

前言

我們在金融股上篇提到金融類股主要特性,包含低本益比、高殖利率。同時,金融股長期面臨著較高的回測風險,在下跌的波段虧損都會較大盤來得更大,因此並不適合長期投資,我們應該要利用金融類股的特性幫助我們判斷何時是投資金融股『對的時間點』。

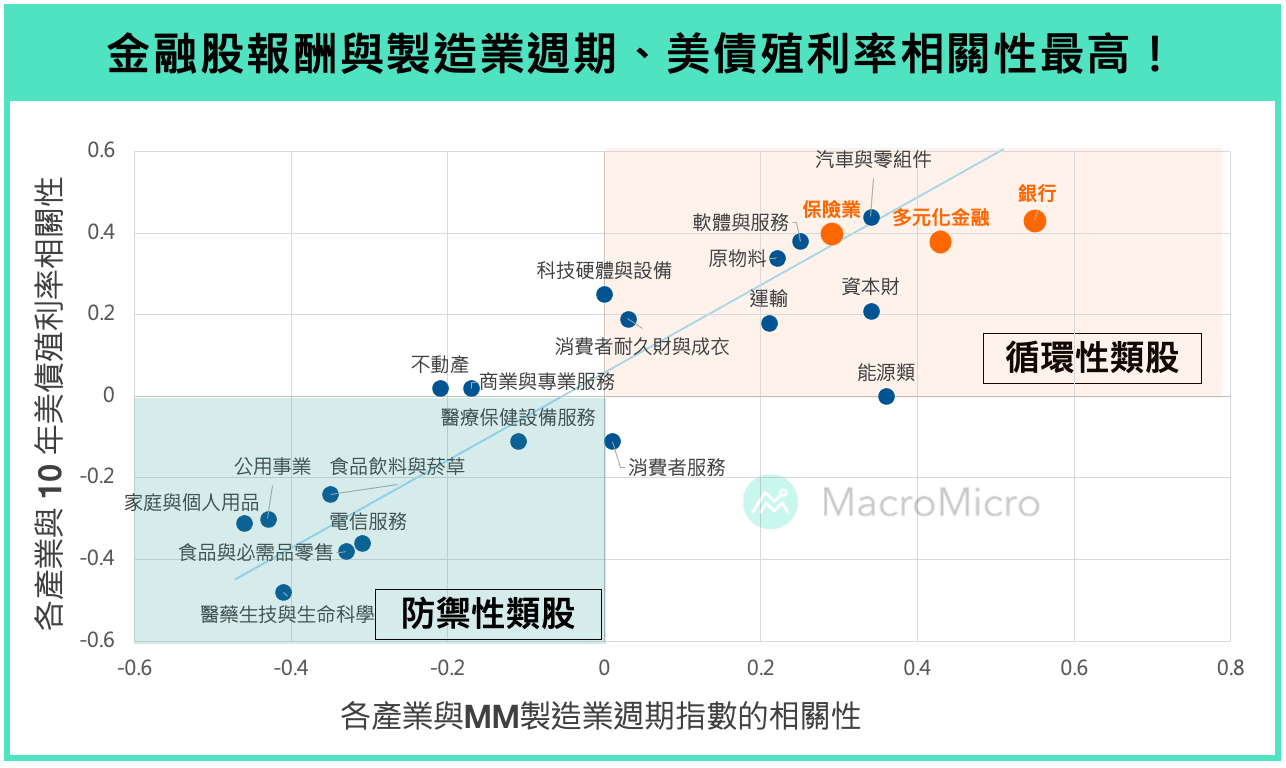

上篇文章的結論提及了最關鍵的重點:從循環性來看,我們以各產業發展最為成熟的美國舉例,觀察美股 21 個產業超額報酬對 10 年美債殖利率 與 MM 製造業週期指數 的相關係數,可以發現金融股子系列的銀行、多元化金融、保險業都出現在最右上角!代表金融股的報酬與製造業週期和 10 年美債殖利率相關性最高,也就是說,當製造業循環走升,同時美債殖利率也走升時,投資金融股將有最好的績效!

為何金融類股與製造業週期、美債殖利率相關性這麼高呢?主要原因在於金融機構常被視作貨幣體系中的「中介機構」,上承接央行,下對接民眾與企業,央行貨幣政策的調整金融機構最先受到影響,而景氣好壞使民眾與企業借貸與違約情況也會影響金融業的整體獲利,因此金融類股的表現同時與利率和總體循環息息相關。

我們以「金融類股指數和 S&P 500 指數比值」作為金融類股投資週期的代表,當該比值上升,代表金融股相較於美股大盤表現更佳,比值下降代表金融股報酬落後大盤。本篇文章利用此概念,分析美國金融類股與製造業週期、美債殖利率相關性背後的經濟意涵與觀察指標,以及解釋當美債殖利率與製造業走勢相反時,金融類股應該要如何投資。

在 6/11(六)【全球總經影響力論壇】完整解析 ▶ 立即報名

一、金融股的特質:循環特性使其受製造業短週期波動影響高

我們在 製造業四階段量化報告 中有提過「循環性類股」與「防禦性類股」概念。所謂循環性類股就是與景氣波動有緊密連結的資產,通常在製造業上升週期時會有比較好的表現,金融類股就在其中。而防禦性類股則因為營收通常與景氣/製造業週期波動相關性較低,因此在製造業下降週期反而可以相對抗跌、甚至取得正報酬,如非循環性消費(必需性消費)、醫療保健、公用事業等。

金融類股因爲重要的循環類股,首要便有兩大類觀察指標,分別是反應美國短週期經濟表現的製造業循環,以及與金融市場違約風險息息相關的信用風險利差,前者掌管金融放貸的動能,後者掌管違約的狀況。

指標一、MM 製造業週期指數 vs. 金融與標普 500 比值

製造業週期掌管著經濟成長或趨緩,也同時影響著金融業的放貸動能,當 MM 製造業週期指數走升,代表美國經濟復甦、走向擴張,市場處於信貸擴張階段,此時金融業對外放貸的違約風險也較低,如圖中紅色區塊,金融股相對於大盤更有表現空間。

其他反應美國與全球景氣的相關指標有:ZEW 銀行與保險業指數、全球-OECD 領先指標擴散指數、ECRI 當週領先指標、銅金比、全球 PMI 擴散指數、AAII 美股投資人資產配置調查。

當前可看出,由於製造業循環進入向下週期,使得美國金融相較大盤持續盤整,未出現明顯優於大盤的表現。

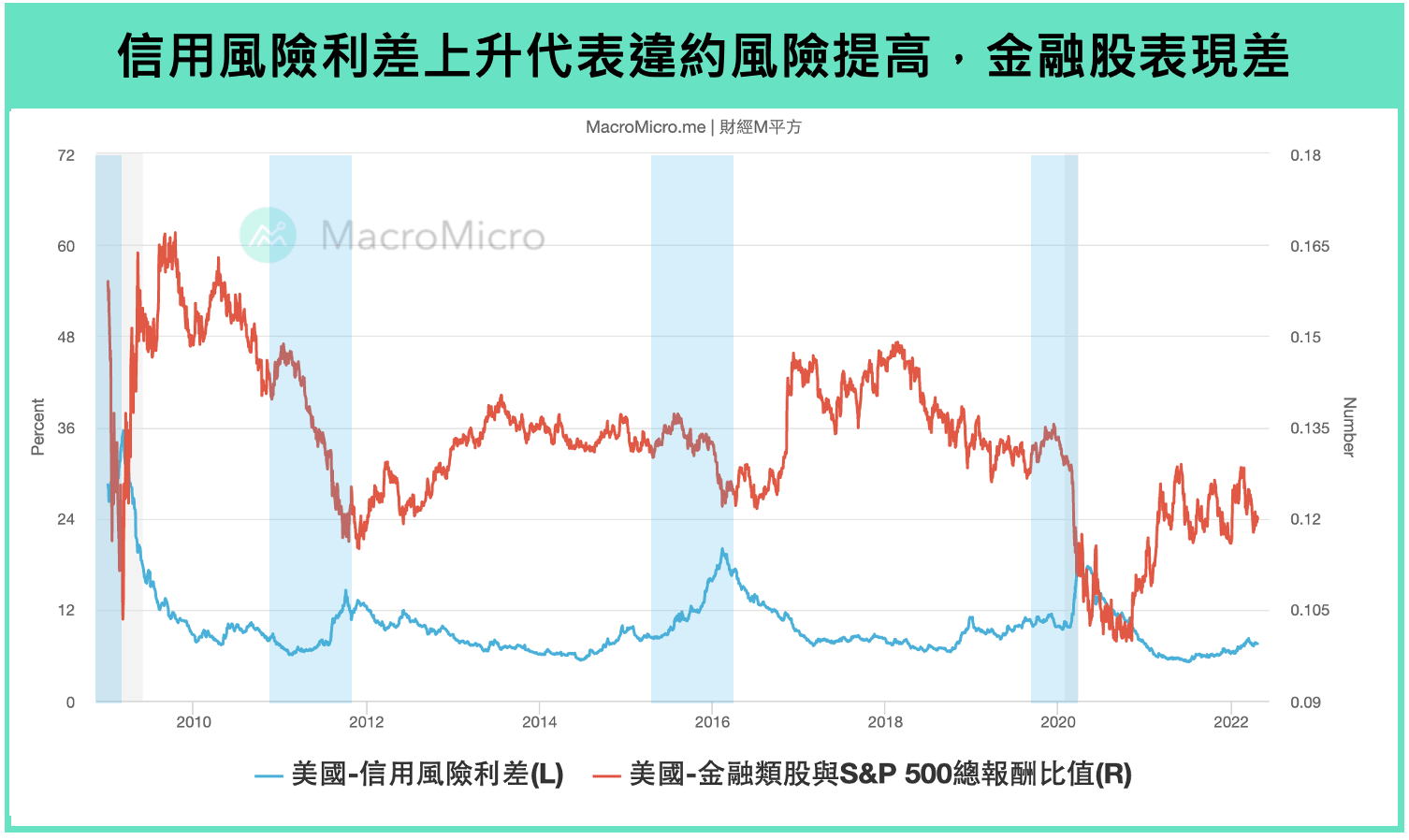

指標二、信用風險利差 vs. 金融與標普 500 比值

金融業放貸過程中,最擔心的便是違約風險的攀升,將嚴重影響金融呆帳狀況。因此當經濟開始趨緩,市場借貸需求下降,違約率也會開始出現攀升,金融類股也將有比較糟糕的表現。觀察下圖,當美國 信用風險利差攀升的藍色區間,就是金融類股表效較為糟糕的時期。

其他反應違約風險的相關指標有:其他相關指標:金融壓力指數、美國-商銀整體貸款違約。

當前可看出,由於信用風險利差底部震盪,金融相較大盤也呈現持續盤整狀況。

二、金融股的特質:對利率敏感度極高!

除了經濟週期外,金融股走勢也與『市場利率』有很高的相關性,原因在於金融類股的營收來源與『利息』息息相關。

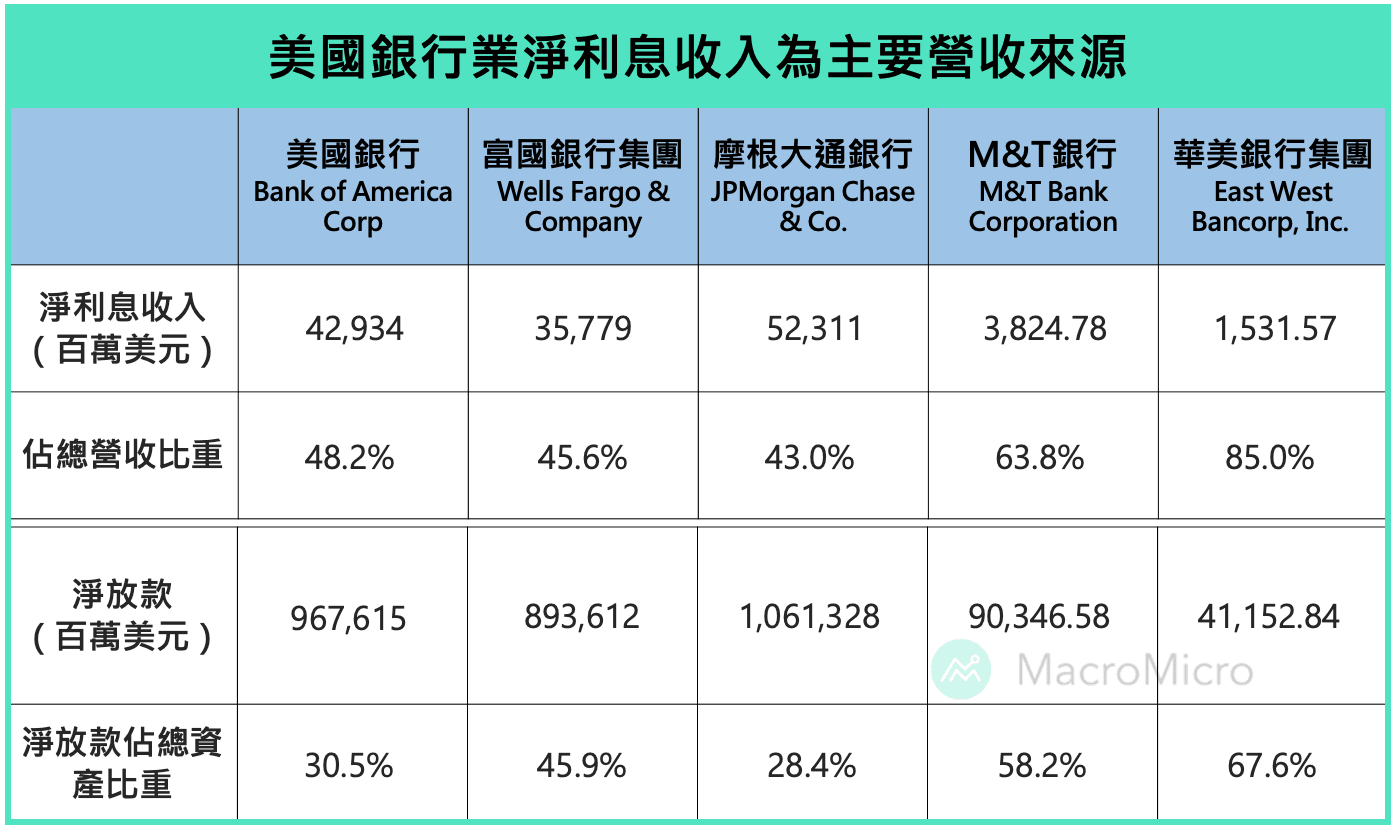

研究與美債殖利率相關性最高的「銀行產業」,可以發現美國銀行業主要收入來自於「淨利息收入」,佔比達到五成,若為地區性銀行,如 M&T 銀行、華美銀行佔比更達六成以上,另外,銀行業淨利息收入主要來自於「生息資產」,以生息資產最大的組成—「淨放款」來看,美國銀行淨放款佔總資產約三成左右,若為地區性銀行則會達到六成左右,因此當市場利率上升時,有助於銀行業的利息收入,進而提高銀行業的獲利表現。

指標三:10 年期公債殖利率 vs. 金融與標普 500 比值

從上述延伸,也可以解釋金融類股的波動與 10 年期公債殖利率有關,而為什麼這邊用 10 年期公債殖利率而非用代表升降息的基準利率呢?關鍵主因仍在 10 年期公債殖利率更領先的反應市場『未來利率』以及『未來預期通膨與景氣』的狀況,在兩者兼併下,相較於基準利率更可以代表景氣和利率的波動。

從下圖可以觀察到,長期來看,10 年期公債殖利率和金融相對標普 500 比值長期呈現高度正相關,尤其在製造業上升週期時,預期通膨回升加上央行開始進行貨幣緊縮,推動的殖利率上行,金融類股明顯優於大盤。

當前的走勢與過去經驗出現分歧,美債殖利率在第一季大幅上升,但金融股持續盤整,這種情況在 2018 年也出現過一次,我們將在下一段更深入的介紹。

三、僅有製造業上升週期帶來的利率上行,金融類股才有較佳的表現

前述有提到金融類股在多數時期與美債殖利率走勢同時上升、同時下降,如下圖中紅色與藍色區域,但從過去歷史來看還是可以發現例外,為何如此?我們該怎麼解讀這樣的例外?

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!