Dear all,

7 月份的行情,仍以 美股 表現最佳,S&P 500、道瓊、Nasdaq 均創下新高,而受到 Delta 疫情 影響歐洲較為震盪,但整體 歐洲指數 同樣上漲 0.6%。此外,亞洲股市則較為疲弱,主因東南亞疫情和中國政策影響波動,僅印度、印尼小幅上漲, 台股 則相對支撐,上月跌幅僅 -1.1%。美債殖利率 因流動性寬裕短期位於低檔 1.3%,美元 築底,大宗原物料開始震盪漲跌互見,整體行情基本上符合先前幾個月的看法。

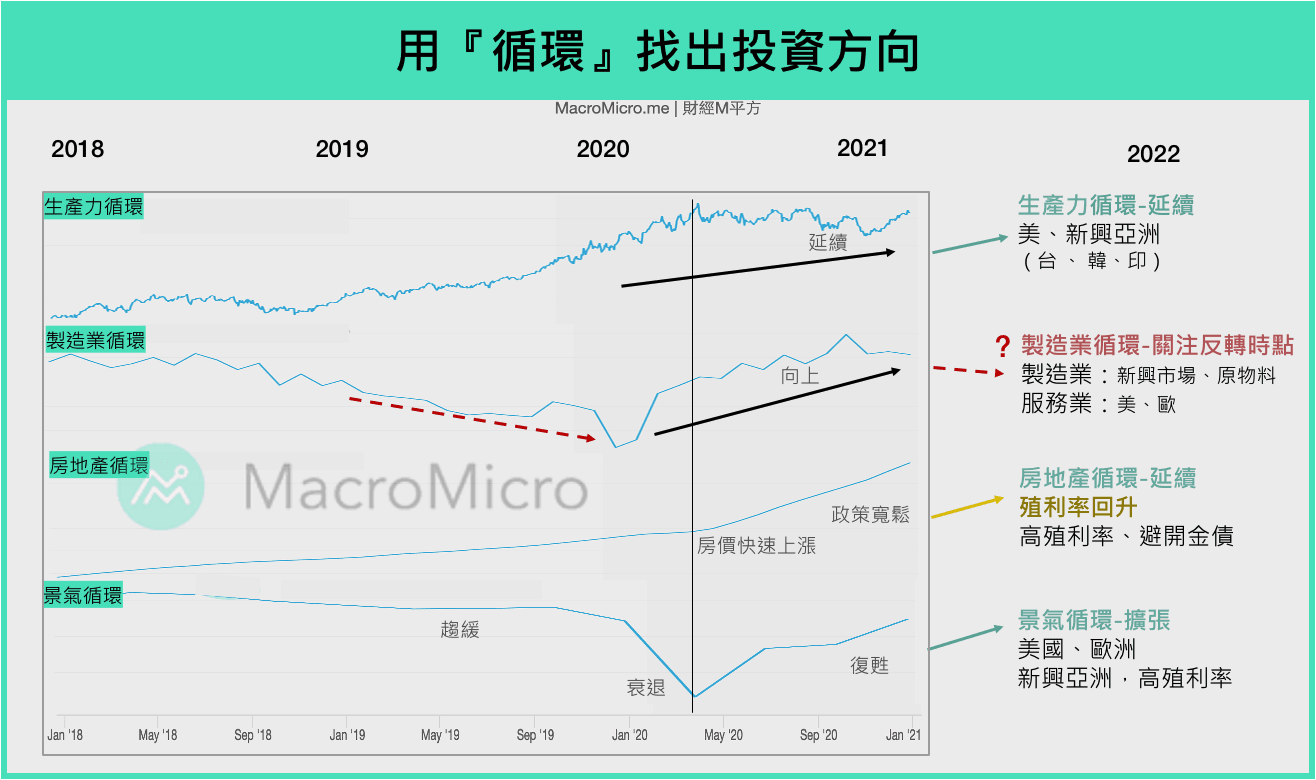

一、循環為主

藉由 7/24 的論壇,我與團隊完整的勾畫出目前位於的幾個循環位階上:自 2013 年展開的生產力循環依舊延續,標普全球統計至 2022 年底的科技板塊,獲利將持續創新高。而關於原物料循環,如過去快報提及,我們認為原物料進入長線超級循環機率不高, 較偏向由短期製造業復甦所帶起的,而在當前庫存仍低的環境下,製造業有望於本季延續動能。

而 18 年一次的房地產循環自疫情後加速,S&P 全國房價指數 上漲 15%,高漲的房價使銷售趨緩,基期墊高勢必將於明年開始壓抑房價,但我們從 庫存 角度,認為美國房地產並無泡沫,而當今的房價延伸 2 大趨勢:1. 落後房價上漲半年的「房租」將開始攀升,成為未來支撐美國物價於高檔的關鍵。 2. 聯準會更加確定在下半年提出未來減緩購債的時間軸。

所有循環反應至經濟體成為景氣循環,於今年下半年從復甦走向擴張,與復甦時期各資產百花齊放不同,「擴張時期」走的是經濟成長、物價高於平均,使政策因而轉為輔助作用。根據我們 量化報告 分析,長線標的以美國、歐洲等生產力或服務業區域最佳,新興股市、原物料則震盪加大,主因受製造業波動影響。

二、數據為輔

『循環為主,數據為輔』一直是M平方的研究核心,透過循環位階,可意識到過去一年,在各種循環、政策寬鬆下,行情一路上揚

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!