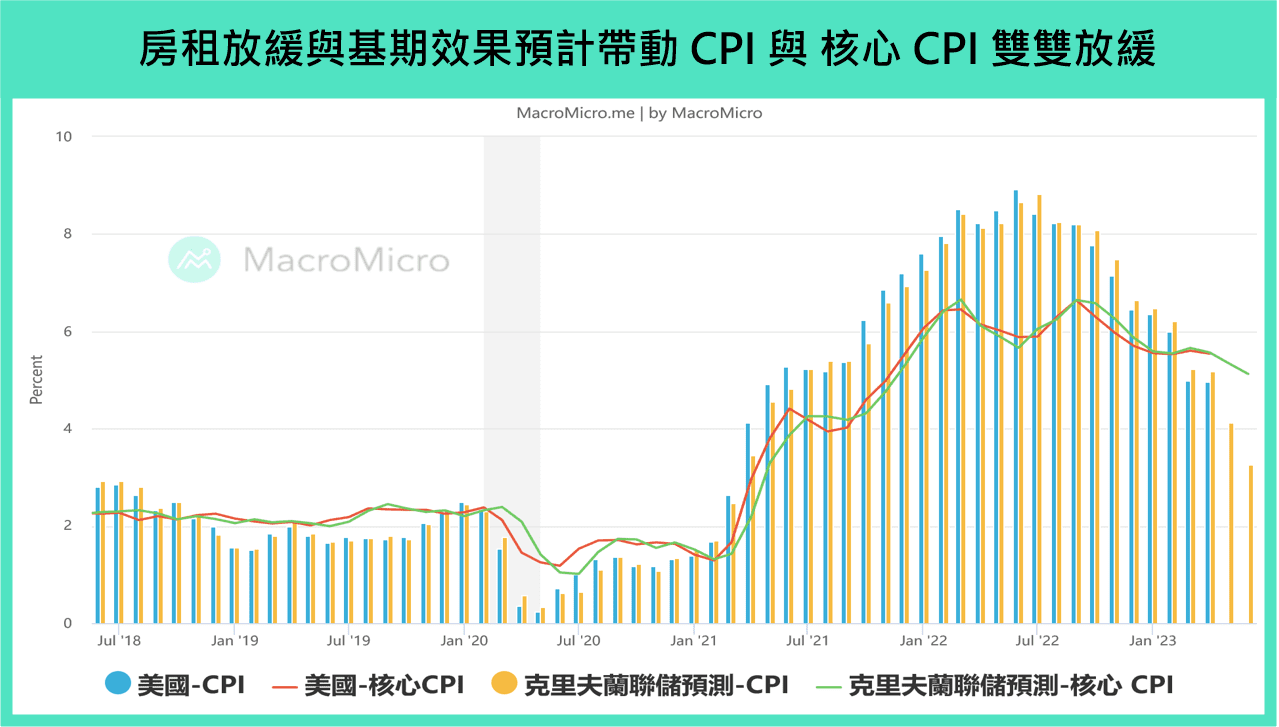

關注一、美國 CPI

台灣時間 6/13(二),將公佈美國 CPI 數據,預期 CPI 與核心 CPI 年增率雙雙滑落。

美國 4 月 CPI 季調年增 4.96%(前 4.99%),核心 CPI 季調年增 5.54%(前 5.60%)略低於市場預期,主要反映整體 服務排除住房 年增放緩及 房租月增 在新租約逐月計入的背景下續創新低。展望 5 月 CPI 數據,持續關注服務排除住房是否延續先前的滑落趨勢,根據 克里夫蘭聯儲 CPI 即時預測,5 月 CPI 及核心 CPI 分別下滑至 4.13% 與 5.34% 。

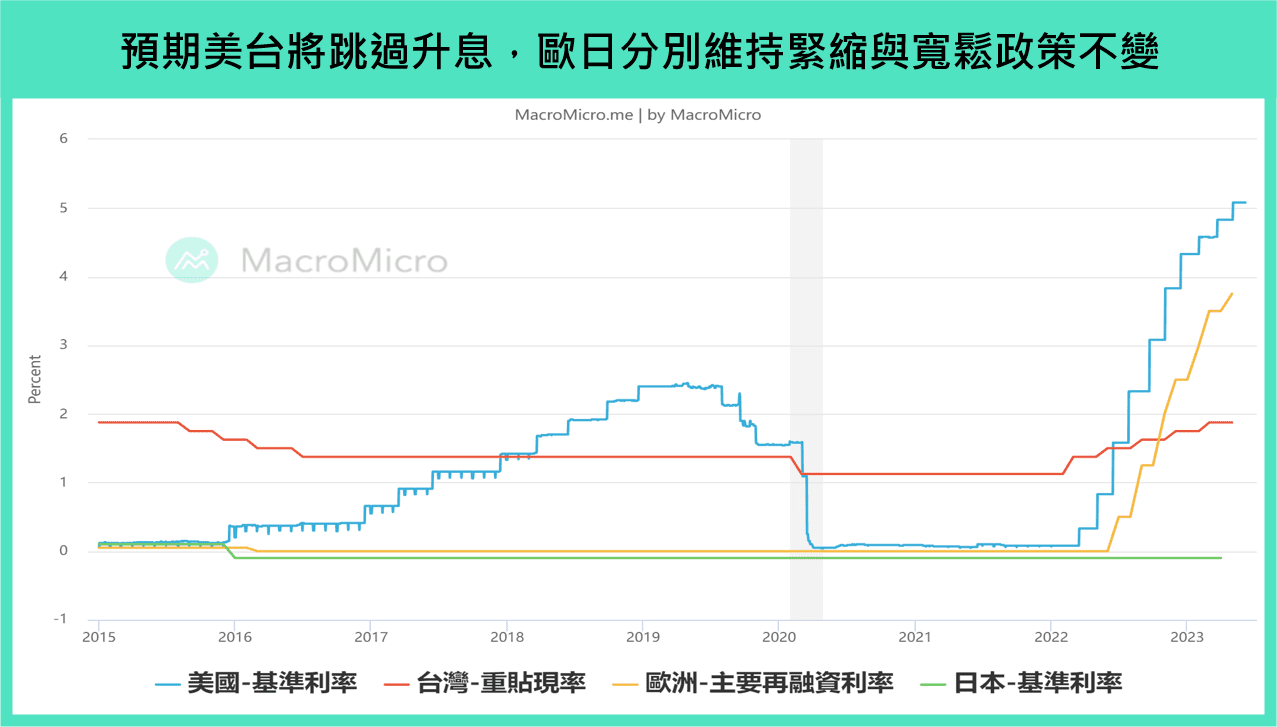

關注二、美、歐、日、台利率決策

台灣時間 6/15(四)、 6/16(五)將分別公佈美、台、歐、日利率決策,預期美台將暫停升息,歐洲維持緊縮政策升息 1 碼,日本則保持寬鬆利率不變。

回顧上回決策,美國 再度升息 1 碼,並釋出暫停升息的訊號,而 台灣 稍早(3 月)持續跟進美國動作再度升息半碼。身為升息循環後段班的 歐洲 升息步調雖邊際放緩至 1 碼,但整體仍維持緊縮態度。日本 則如同預期持續寬鬆貨幣政策,維持利率不變。

觀察近期聯準會官員發言,搭配 澳、加 央行的意外升息舉動,本次會議可能更偏向聯準會理事會成員 Waller 的跳過升息(skip)情境,後續再根據數據決定 7 月是否升息,而台灣央行料將跟隨聯準會動作。歐洲央行在核心通膨依然頑固下預計將持續緊縮,而日本政策維持寬鬆暫不轉向。目前市場預期美國於 6 月 暫停升息 機率約 67%,歐洲將升息 1 碼,日本利率不變。

關注三、中國月中數據

台灣時間 6/15(四),將公佈中國月中數據,Q2 後中國內需動能延續性不足,預計 5 月經濟數據維持打底階段,關注後續更多托底政策的出台。

4 月在民間投資延續疲弱、房地產投資 增速跌幅擴大下,中國 固定資產投資 累計年增下滑至 4.7%(前 5.1%),社零消費 年增 18.4%(前 10.6%)、工業增加值 5.6%(前 3.9%)表現也不及市場預期,顯示中國內需在經歷 Q1 強勁反彈後動能延續性不足,僅出行服務相關的消費延續 Q1 以來的復甦路徑。

預計 5 月月中數據維持打底階段,進入收縮區間的 製造業 PMI 顯示 工業增加值 的改善具有壓力,在更多政府托底政策出台前,民營企業及房企投資意願將在底部徘徊;居民端方面,社零增速在商品需求弱復甦下短期缺乏進一步上漲條件,底部支撐將來自於延續回溫的 餐旅消費,和處在低基期保護下的 汽車零售。

本週精選數據推播:

研究員每天必看總經數據,盡收在你最常用的日曆 APP 中!只要加入 年繳會員 即可擁有 MM 全球財經日曆,點我了解。

下一步行動

到 MM 用戶信心指標 投票,分享你對主要經濟體或商品未來三個月基本面看法!

MM 最新發表:

【總經 Spotlight 】外資湧入印度股市?揭秘長線看好兩大關鍵!

【總經 Spotlight 】出口衰退、台股卻走高,電子下游全解析!

【總經 Spotlight 】韓國房市過度槓桿,台灣會有泡沫危機嗎?

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>