2021 年底全球景氣步入擴張期,展望 2022 年,製造業庫存調整、通膨議題、貨幣政策正常化等將如何影響行情走向,又該如何透過 12 張圖表來掌握?

本文重點:

加入 MM PRO 看本文關鍵重點 !!

隨 2021 年結束,經過過去兩年全球央行大力政策挹注,以及超低基期的經濟 V 轉之下,回顧去年整年,S&P 500、台灣加權指數皆上漲超過 20%,多數股市也能保有雙位數報酬,對股市投資人來說可謂豐收的一年,然而後遺症也逐漸出現,去年下半年,逐漸看到通膨高漲以及經濟數據增長下滑,展望 2022 年,經濟將有哪些下行風險以及長線支撐,M 平方以此列出 12 大關注圖表,掌握今年的行情動向。(所有圖表均可點入收藏,M平方將為你自動更新!)

一、製造業循環關注動向

3 ~ 4 年一次的製造業循環,在去年下半年正式由上升週期進入下降週期,目前仍處在第三階段的緩增長,進行最後的終端庫存回補,而 2022 年是否再向下落入第四階段是我們關注的重點,時間點上落在 Q2~Q3 機率高,將為市場行情一大風險,於此我們提出四張重要關注製造業的圖表。 ( 製造業循環四階段 )

1. 各大航線運價:看供應鏈緩解速度

疫情以來,防疫需求大增以及港口堵塞,造成運價大漲,引發長達一年以上的供應鏈危機,尤其在以電子產品為主的亞洲至歐美的航線,造成去年缺貨、長短料等狀況層出不窮,重複下單、提前拉貨等效應,帶來一定程度的庫存回補力道,但同時也造成物價高漲。而今年全球製造業庫存在經過一年以上的回補,需求成長力道將出現邊際遞減,隨著船隻運能逐漸開出、疫情的緩解,供應鏈瓶頸有望在今年上半年逐步好轉,只要運價今年持續看到緩步回落而未再破高,便也顯示產能開始釋出,此狀況初期將再次提升低庫存區域的生產動能,並降低通膨壓力,後期則應該關注終端需求與供給的拉鋸。(詳見第二段)

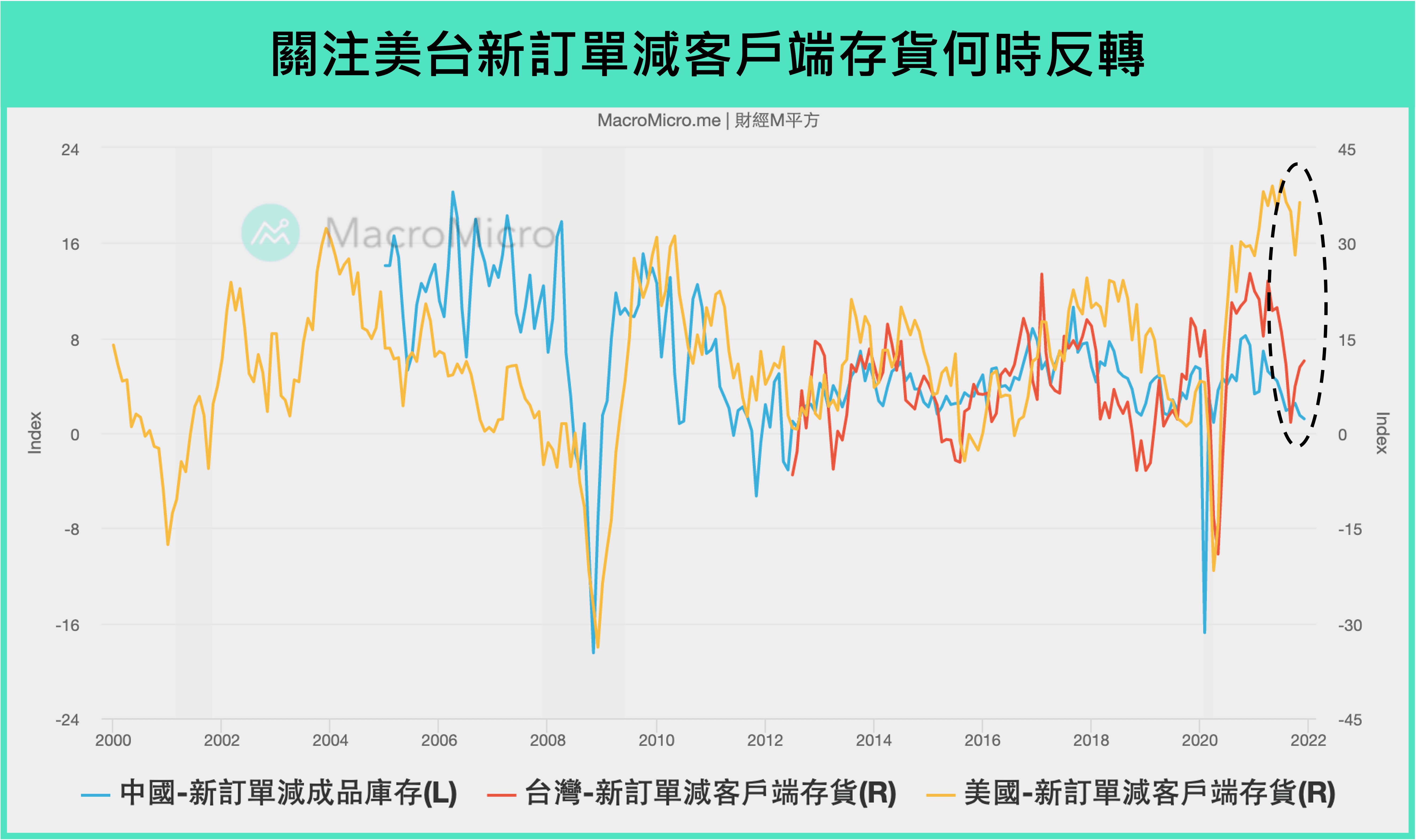

2. 美中台新訂單減客戶端存貨:看全球庫存及需求消長

在供給端觀察運價的走向外,同步也須留意需求側(新訂單)以及實際存貨(客戶端存貨)的水平,從美國、中國、台灣新訂單減客戶端存貨可以看到,上游中國於去年率先走低,顯示庫存回補速度超越實際需求增長,而目前美國及台灣在去年 Q4 看到強勁反彈,支撐下降週期的第三階段緩增長仍有動能,然一旦美國及台灣也同時看到數據下行,則須留意製造業轉向第四階段的機率增加。

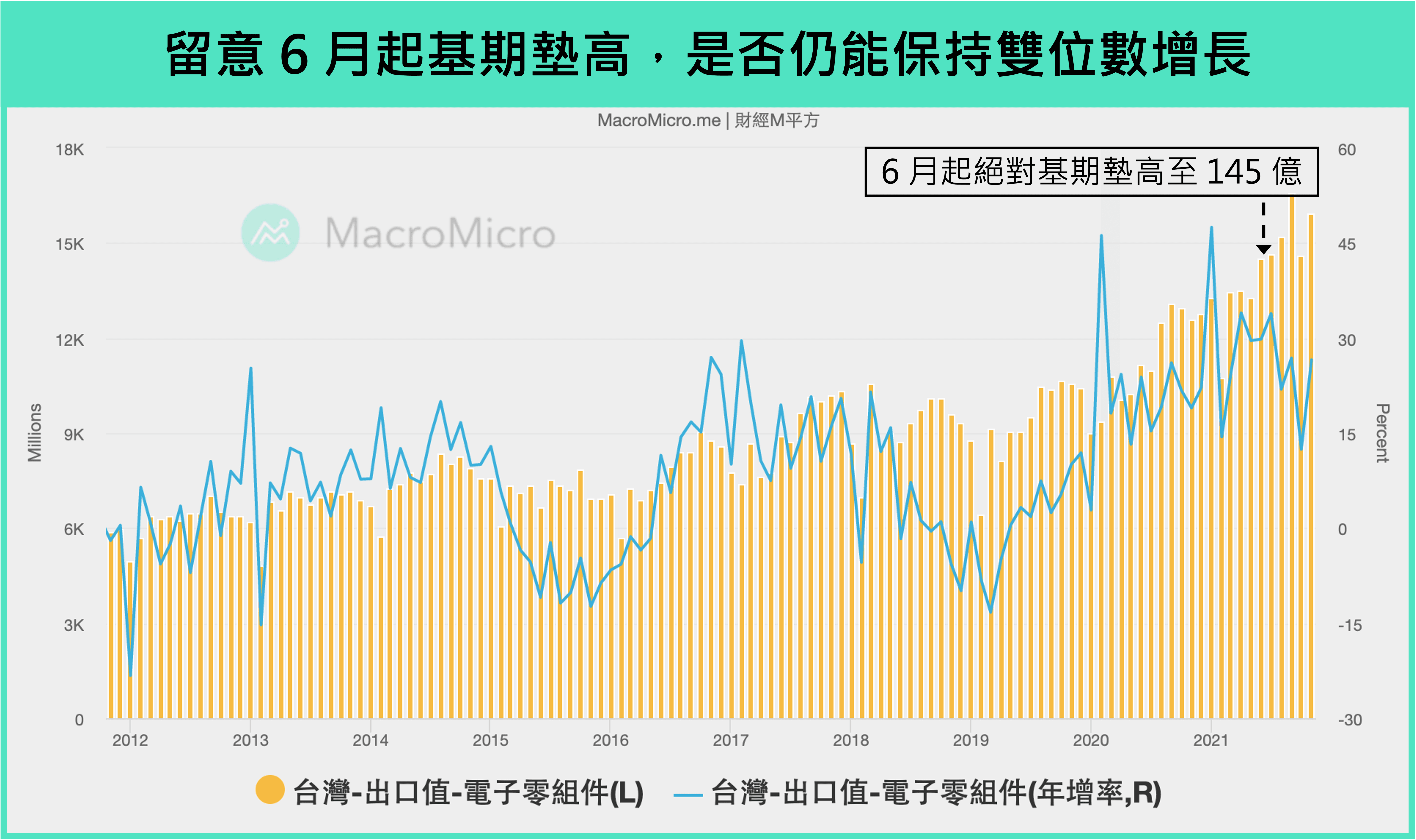

3. 台灣電子出口:看電子供應鏈調整程度

以上供應鏈及庫存週期的調整,也將反映在台灣外銷數據上,尤其是本次疫情下受惠的電子供應鏈。去年台灣電子零組件出口額在防疫需求大增,以及供應鏈緊張導致重複下單的狀況下,絕對金額快速拉高至目前 150 ~ 160 億的水準,也大幅墊高了今年的基期,目前為止台灣電子出口仍有雙位數的年增率表現,就緩增長階段來說依然強勁,隨著今年 6 月將看到基期再度提升一個位階,若 Q2 起整體金額未再創高,則高機率看到年增率回落至個位數甚至負增長,對台股行情甚至全球製造業皆為一大警訊。

4. 美國製造及零售庫存:看汽車庫存回補力道

承上所述,多數產業在過去一年以來都已經過一輪庫存的回補,目前觀察三大產業的庫存水位,唯獨最終端零售業尚未回到疫情前水平,其中主要因佔比最大(接近 25%)的汽車產業,因受到供應鏈壅塞而一直無法回補庫存,而 2022 上半年,若運價如預期緩步回落,則有望看到零售業庫存逐步回補,成為上半年製造業最重要第三階段的支撐,但當終端回補到一個程度,便需開始留意何時進入主動去庫存的階段,尤其現今庫存已接近充足的製造及躉物業也將無終端支撐,建議用戶可以同步搭配三大產業以及汽車的 存貨銷售比 ,判斷存貨及需求之間的消長。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】After Meeting EP. 121|股市回檔還是逃命波,5月關鍵轉折來臨 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!