上週重點回顧:

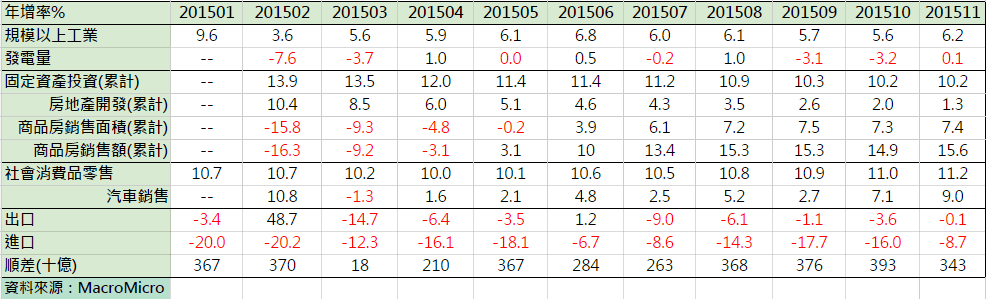

==1. 產能過剩未改善,亞洲區進出口和物價低迷:==中國11月出口-6.8%,進口-8.7%,貿易順差541億美元(低於預期)。而11月外匯存底則大幅減少872億美元,僅次於8月減少的939億,總額降至3.44兆,創2013/2以來新低。 主要進口商品價格均持續下跌;CPI和上月持平,服務類月減0.1%。 台灣11月出口-16.9%、進口-13.7%。主要出口品全部衰退(電子產品-11.5%擴大衰退);對主要出口市場亦全數衰退(中國-19.6%、美國-10.9%)。

==2. 美國消費平穩,小幅不如預期:==美國11月零售銷售月增0.2%(低於預期0.3%),汽車月減0.45%,連續兩個月下滑,為不如預期主因。加油站受油價影響亦持續低迷,食品、休閒、餐飲、商品百貨以及電子商務維持成長;PPI月增0.3%,優於預期-0.1%和前值-0.4%。"看更多:零售銷售

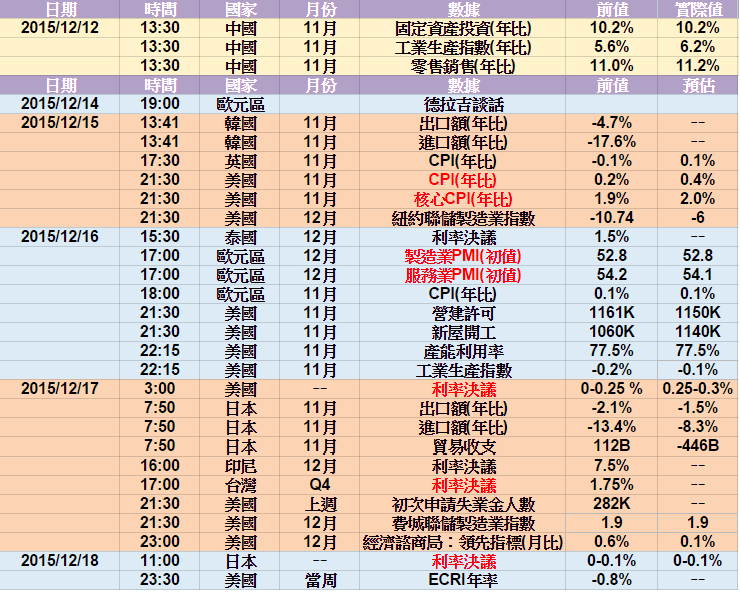

==3. 各國利率決策符合預期:==紐西蘭降息一碼並上調經濟成長,英國、韓國皆維持利率不變。

亞洲區數據仍呈現疲弱,在中國公布不如預期的外匯存底後,上周人民幣呈現明顯貶值,離岸人民幣週五收盤貶破8月匯改時的低點。再者,OPEC會議沒有對減產達成共識,WTI油價摜破40來到35.3美元/桶,帶動新興市場貨幣競貶再起,菲律賓幣、南非幣皆創下新低,其他亞幣也接近8月時低點,在人民幣貶值、油價創低、美國升息預期三者交互作用下,市場氣氛與今年8月似曾相識。

本週重點觀察:

本周重點放在周四凌晨美國聯準會是否調升利率,CME顯示升息機率在上周三攀升至高點87%後,便因人民幣貶值、油價回跌而趨緩,升息機率回到79%。整體市場經濟基本面仍處疲弱,而此次是否再度影響聯準會決議,觀察本次市場狀況與8月預計美國升息時的差別:

==1. 中國數據疲弱,但無更弱->== 中國經濟顯示產能去化持續,而周末公布的11月工業生產與發電量小幅回升,加上汽車減半購置稅影響,汽車銷售好於預期。顯示短期中國經濟受基期低與政策影響稍微撐住。

==2. 市場認為美國被新興市場拖累的機率降低->== 聯準會曾在9月會議上提出美國有可能被新興市場影響等言詞,但10月之後便去除掉該言論,並持續強調就業與薪資帶來的緊縮有利升息。

看更多:美國就業數據

==3. 歐元區帶來的暗示->== 過去市場普遍認為歐洲將擴大寬鬆,但上週德拉吉並未如預期動作,令市場普遍認為未來再擴大QE機率已不高,歐元順勢反彈,美元指數回跌讓美國創造有利升息的環境。看更多:市場指標

以上狀況顯示美國在本周升息機率仍高,而美國決策後緊接的便是台灣、印尼、日本的決策會議,預期若美國升息,台灣降息機率較低,若美國再次維持利率,台灣降息空間將大幅提升。

看更多:【外匯五四三】8月風險重現?人民幣走勢重點觀察

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!