【 MM 一週盤前】上週鋼鋁關稅再升級,中美元首自 1 月上任以來首次通話,本週更將迎來中美經貿磋商機制的首次會議。 MM 研究員帶你回顧過往一週發生的大事,3 分鐘速讀市場!

【正式登場】MM Max 終極方案正式於 6 月登場開賣!這是市面唯一,同時整合總經、產業、個股投資指標,更結合專業工具與獨家報告的一站方案。現在開放限時早鳥活動,期間加入可享「早鳥終身最低價」!立即加入!

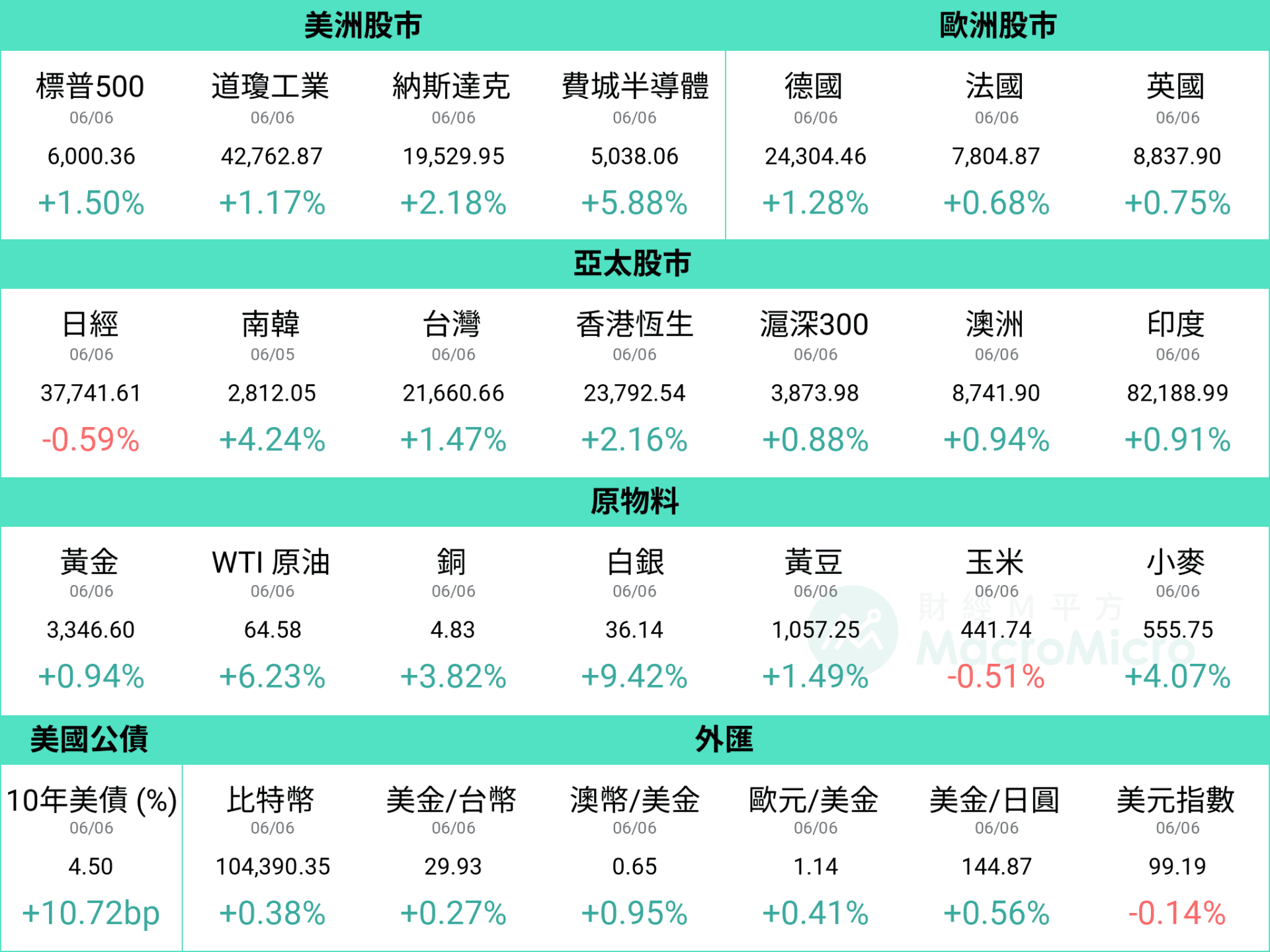

上週全球股市震盪上行,S&P 500 站回 6,000 大關,為 4 月以來首次,科技板塊表現亮眼,Nasdaq 上漲 2.18% 、費半指數更漲逾 5.88%,同步也帶動亞股走高,台灣加權指數上漲 1.47% 、南韓 KOSPI 上漲 4.24%,後者創下去年 7 月以來新高。不過在鋼鋁關稅再度升級以及俄烏衝突擴大之下,其餘股市表現平淡,歐股、陸股、日股幾乎以平盤作收。其餘市場方面,美元指數持續落在百元關口之下,美國 10 年期公債殖利率處在 4.4% ~ 4.5%,金價保持在高檔,顯示市場對於美元資產信心仍在觀望。油價呈現反彈,但在 OPEC+ 增產壓力下仍處 65 美元 / 桶下方,給予聯準會未來降息空間。

資料統計期間:2025/6/2 ~ 2025/6/6

備註:美金 / 台幣、美金 / 日圓屬於美式報價,當數字下跌代表台幣、日圓相對美元升值

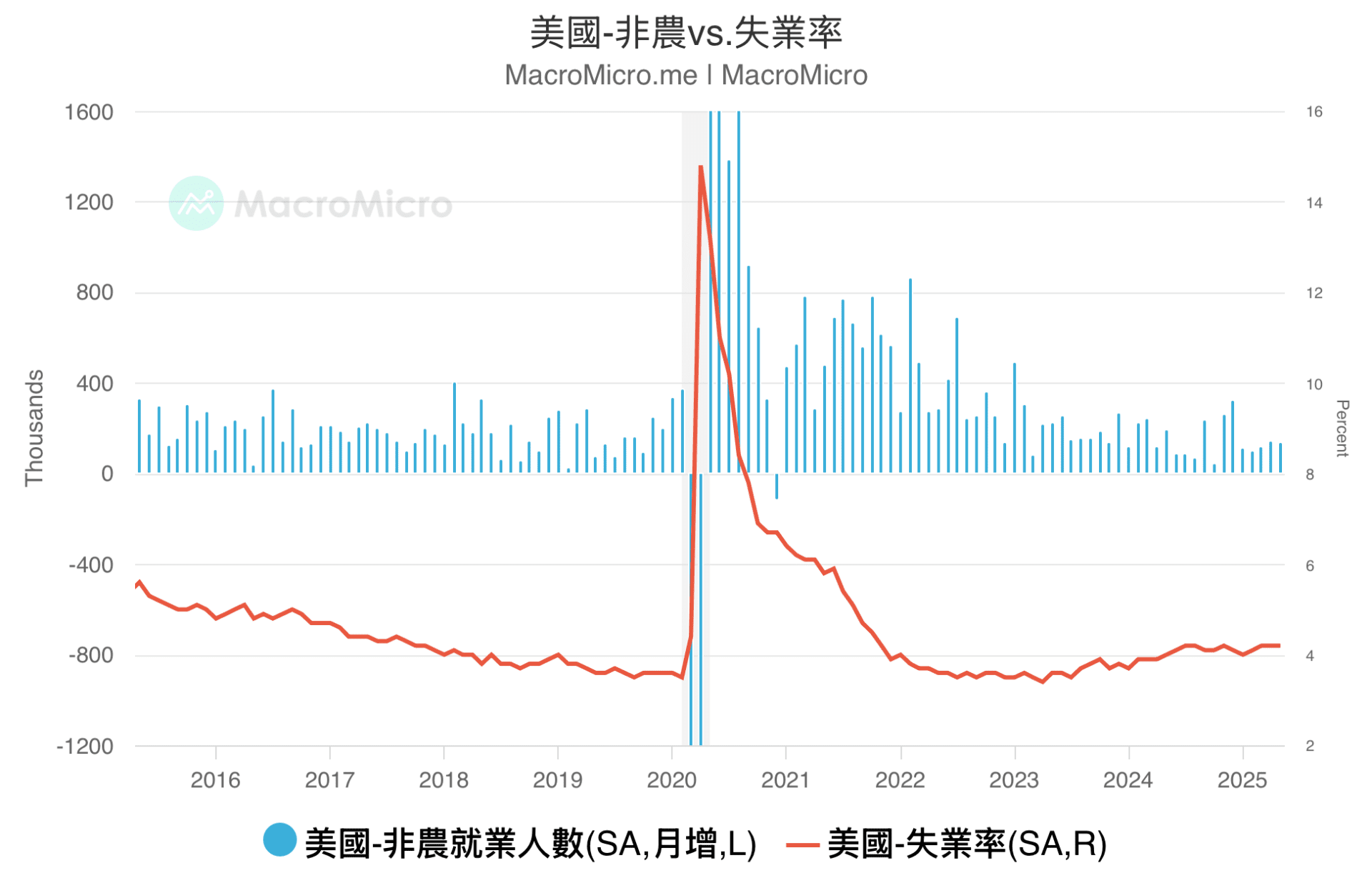

【美國】 5 月非農就業略高於預期,然趨緩跡象仍存在

-

上週公佈 5 月 非農就業 ,月增 13.9 萬略高於預期,同時失業率維持在 4.2%,提振市場對於美國經濟韌性的信心,數據公佈後,10 年期公債殖利率 與 美元指數 雙雙攀升,10 年期公債殖利率短線拉高約 7 bp,再度往 4.5% 靠攏,而美元指數則保持在 99 關口上方。

-

不過觀察非農月增近 3 個月平均 13.5 萬較先前有所趨緩,家庭調查中也發現本月就業人口減少 69.6 萬, 失業人口 反而增加 7.1 萬,且勞動參與率 下滑至 62.4%(前 62.6%),整體來看就業市場脆弱性有所提升,FedWatch 維持今年 9 月、 12 月將各降息 1 碼的預期。

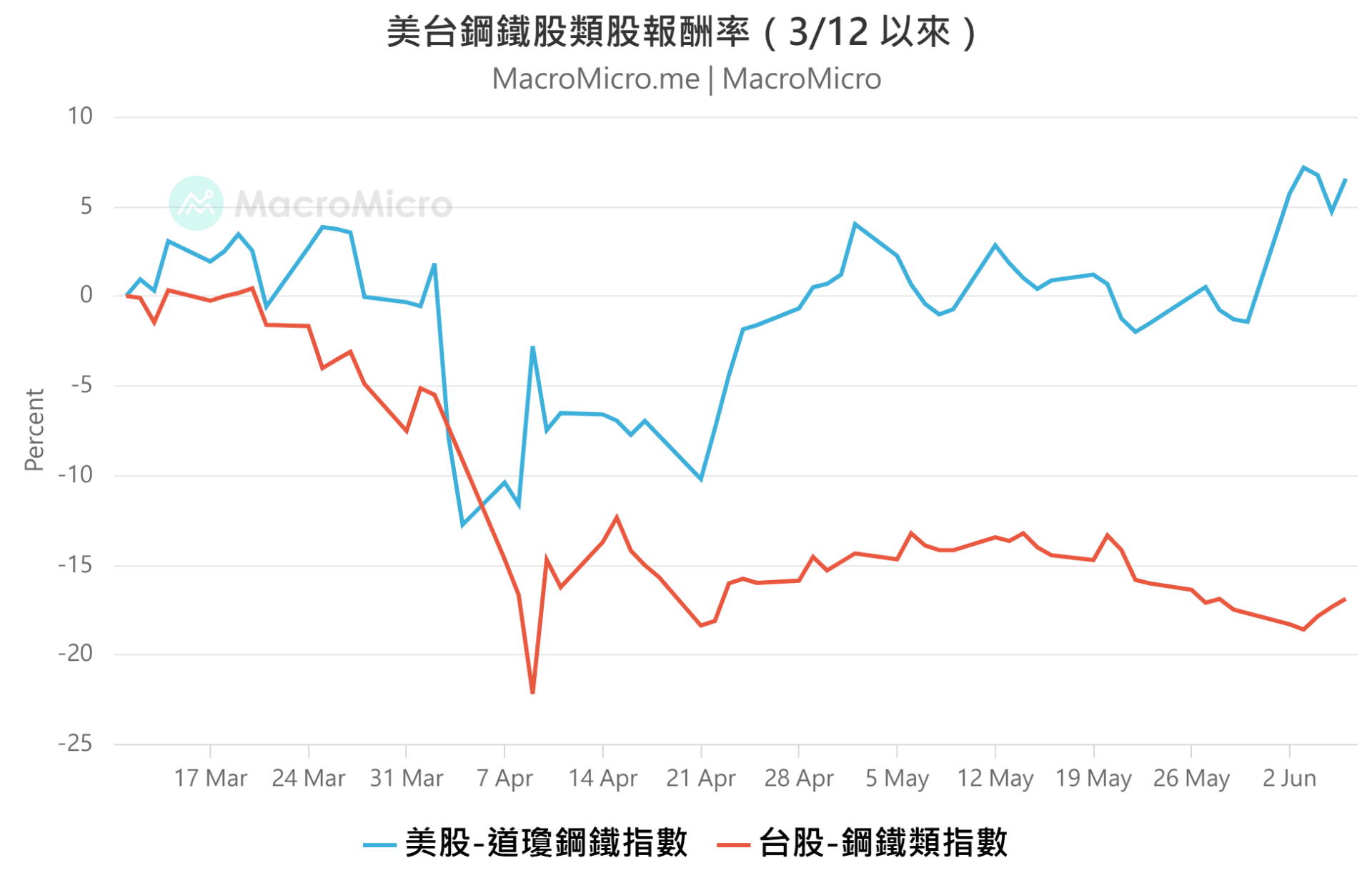

【全球】鋼鋁關稅再升級,三大角度分析

-

6/3 白宮根據 232 條款宣布,將鋼鐵與鋁及其衍生品的進口關稅,從原本 3 月的 25% 提升至 50%,隔日生效。而目前與美方達成初步貿易協議的英國,鋼鋁商品暫時保留原稅率 25% 。我們認為,本次鋼鋁關稅升級,能從以下三個角度觀察:

-

目的在逼各國加速談判:本次關稅加碼的部分,對率先達成貿易協議的英國暫時性豁免,判斷是要倒逼其他各國盡快達成貿易協議,暗示若後續仍有其他加碼關稅,率先達成協議的國家更有可能得到豁免。

-

對鋼價、鋼鐵股影響:川普政府希望透過關稅壁壘讓美國本土企業更具定價與盈利優勢,今年以來,美國市場報價的中西部國內熱軋捲鋼期貨價格,截至 6/4 年漲幅已達到 25%;而以 中國熱軋鋼 為代表的亞洲地區鋼價,則下跌 -8% ,若鋼鋁關稅升級延續,將使得美國本土鋼鐵產能相對稀缺,持續擴大美國與非美鋼價與鋼鐵股價的分歧狀況。

-

對貿易的影響:232 鋼鋁關稅與對等關稅屬二擇一模式,以中國商品進口為例,若某項產品含有鋼鋁成分,則適用稅率為可分為兩種,一是直接課徵 37.5% 的稅率(301 關稅 7.5% + 芬太尼 20% + 對等 10%);二是選擇適用鋼鋁關稅,則課徵稅率為 27.5% + 50% 乘上產品含鋼鋁比例,廠商在二者之間選擇較低的模式報關,尚有操作空間。

-

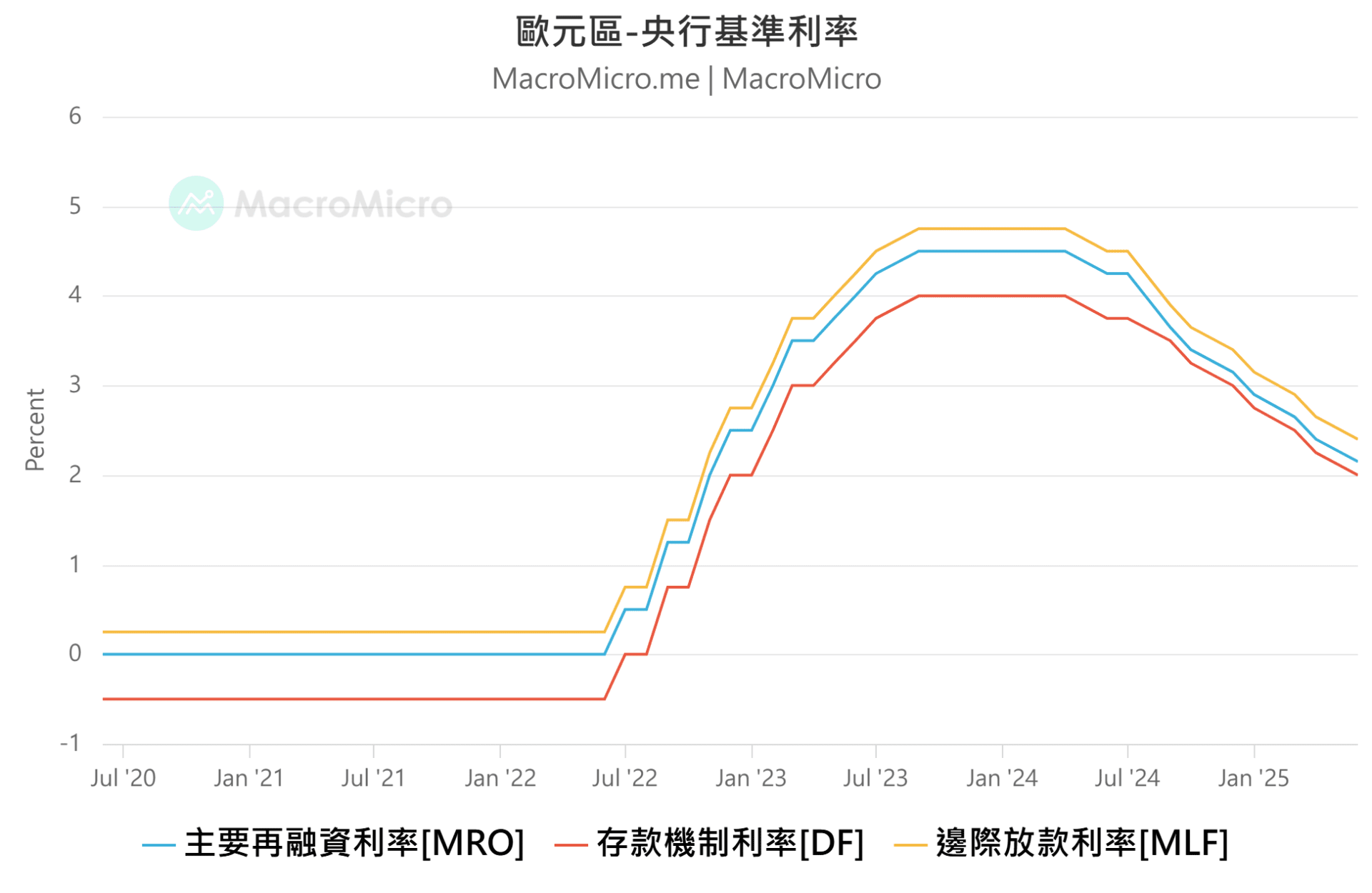

【歐元區】降息 1 碼符合市場預期,歐洲降息循環將步入尾聲!

-

歐洲央行 於 6/5 會議降息 1 碼,為連續第八次降息,符合市場預期,將邊際貸款利率、主要再融資利率及 存款機制利率 同步調降 1 碼,分別降至 2.4% 、 2.15% 與 2.0% 。目前歐元區利率已降至 2.0%,已經接近 5 月 HICP 通膨 1.9% 水準,在實質利率即將降至 0% 的情況下,歐洲央行行長在記者會上,預告降息週期已經接近尾聲。

-

我們認為下半年歐洲央行將從「連續降息」轉向「邊走邊看」的策略,整體金融環境維持寬鬆,但考慮到本次歐洲央行仍持續傳遞支持經濟成長的信心喊話,後續需密切關注 7 月貿易談判的結果,若談判結果不如預期,不排除歐洲央行加大降息力度的可能性,預期下半年仍有 1 ~ 2 碼的 降息 機會。

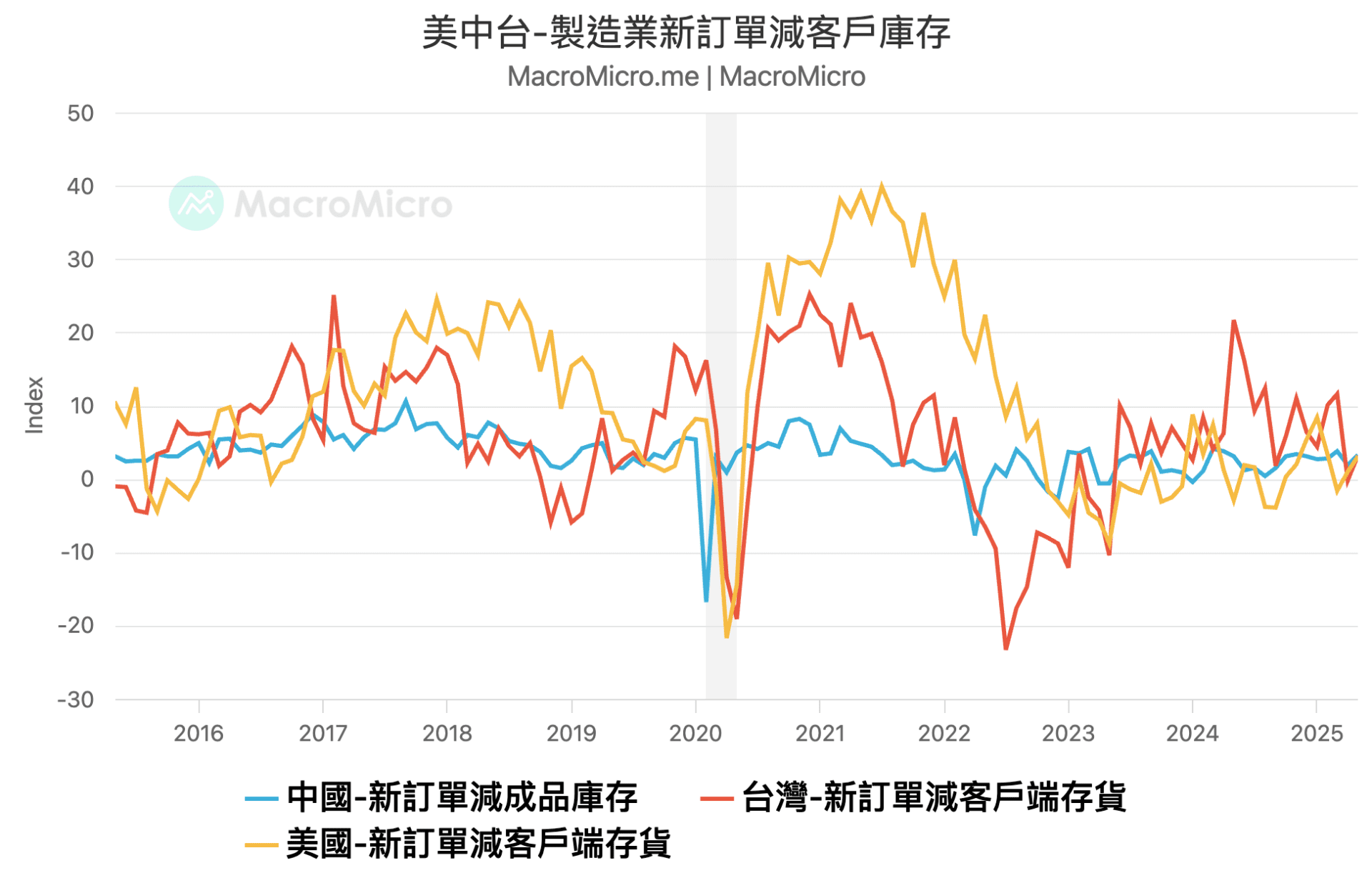

【製造業】美中台製造業有所分歧,庫存數據小幅改善

-

5 月 美國製造業 PMI 48.5(前 48.7),低於預期。新訂單、生產 與 僱傭 維持在 50 以下,進口更降至 39.9(前 47.1),創下 2009 年以來新低,顯示關稅搶購潮消退,所幸 客戶端存貨 44.5(前 46.2 )仍維持在收縮區間,庫存壓力目前依然可控。

-

台灣製造業 PMI 上升至 51(前 48.9)擴張區間,客戶存貨 則從上個月創 2022 年新高後小幅回落至 45.9(前 47.7)。以產業來看,電子光學產業 是產業中擴張力度最高的,達 55.8(前 54.1),顯示消費性電子的備貨需求和 AI 動能強勁。

-

中國官方製造業 PMI 為 49.5(前 49.0),新出口訂單 在關稅的暫時性調降後回升至 47.5(前 44.7),高技術製造業 50.9(前 51.5)連續四個月擴張,但傳產類的高耗能產業 PMI 47.0(前 47.7)繼續走弱,凸顯新、舊經濟結構轉換的問題。

-

綜合上述,MM 製造業週期指數 為 -0.47 (前 -0.23),反應經理人多處觀望,所幸美、中、台庫存都有所回落,代表即使需求疲弱,但庫存壓力同樣緩解,5 月 PMI 新訂單減客戶庫存 分別為 3.1(前 1.0)、 3.3(前 1.9)、 3.2(前 -0.2)。

【債市】美債表現落後於歐債、中債

-

近一個多月來,全球債市風波不斷,先是美國失去最後一個 3A 信用評等,隨後美國與日本長期公債拍賣也表現低迷,美國 30 年期公債殖利率 一度突破 5% 大關,日本 30 年期公債殖利率 更是突破 3% 創下歷史新高(殖利率與價格反向)。然而另一面,歐債、中債的投資績效卻逆勢走強,引發市場對於美債配置地位被取代的擔憂。

-

我們在最新快報中的分析認為,近期各國債市的波瀾,更多是反映各自內部政策與經濟結構的變化,美債做為全球最具深度、流動性最高的市場,安全性仍優於其他債券資產。此外,針對歐債、中債、日債等非美債券類資產,我們給出以下觀點

【9/1登場】研究副總監 Vivianna 將於 SEMICON TAIWAN 分享洞察,折扣碼【88MXQ】享 88 折優惠

【MM Podcast】財經好朋友特輯|從金融海嘯到 AI 浪潮,資深研究員帶你看市場 立即收聽>>