2022 Q1 科技巨頭財報開出,各巨頭營收成長持續放緩,4 月股價均出現下跌,其中以亞馬遜、谷歌分別下跌最大。在經濟成長趨緩下,哪些公司受到影響更大?哪些護城河則較為穩固?本篇將專注分析這五間科技巨頭 Q1 財報並推估未來基本面,進行一次完整的評點!

本文重點:

加入 MM PRO 看本文關鍵重點 !!

一、蘋果:產品、服務營收優於預期,但預告短期供應鏈受到中國封城的影響

蘋果公司 2022Q1 總營收 972.8 億美元(預期 940 億美元)、 EPS 1.52(預期 1.42),雖然營收表現優於市場預期,但營收年增在基期墊高與消費需求下滑下,已降至 8.59%(前 11.22%),疫情後首次出現個位數年增。

觀察主要商品銷售,智慧型手機於 Q1 普遍衰退下,iPhone 營收逆勢增長 5.5%,優於市場預期,Canalys 的數據顯示,Q1 蘋果智慧型手機市場份額整體增長 3 個百分點至 18%。Mac 年增 14.65%,再次證明了蘋果自研 M1 晶片對用戶的吸引力正持續增強。蘋果轉型重點的服務業務,Q2 財季營收達到了 198 億美元,營收佔比為 20.38%,雖然增長自 23.8% 下滑至 17.3%,但仍維持高速成長,也成為蘋果本季增長最為強勁的業務。

然而,在 Q1 蘋果優異的財報表現下,今年仍有兩大隱憂,因此市場下調今年 Q2 營收成長至 2.1%。

-

消費需求放緩: 在全球通膨與升息環境下,全球消費動能正在逐漸減弱,再加上高基期,因此雖然蘋果本季不管是商品還是服務銷售均優於市場預期,但整體成長已較去年大幅下降。

-

供應鏈問題仍在: 在本次財報會上,蘋果表示供應鏈問題將導致本季度的銷售額損失 40~80 億美元,遠超過去幾個季度。新冠封鎖措施正在損害中國整體的需求者,大中華地區銷售 Q1 年增下滑到 3.47%,在本季度影響可能會更加劇。

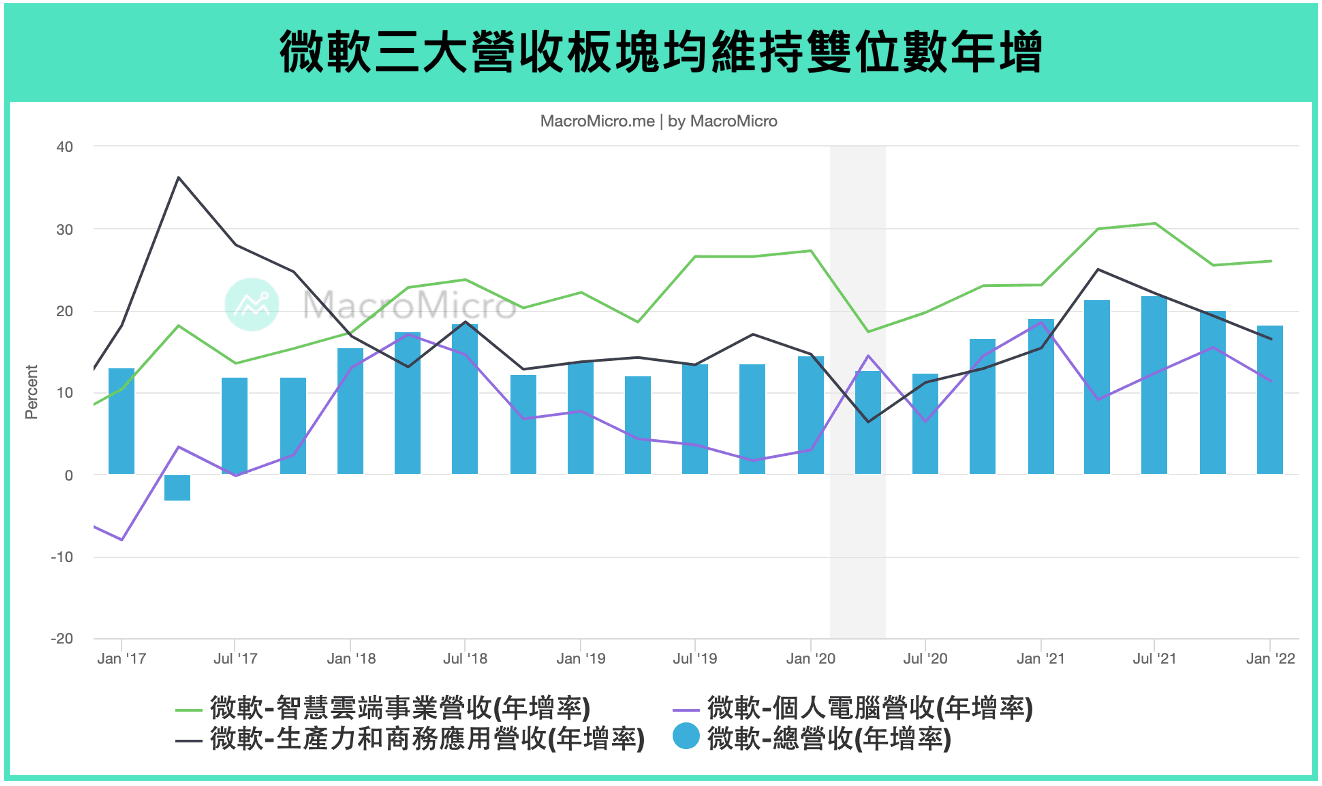

二、微軟:三大營收維持雙位數增長,動能最為穩健

微軟 2022Q1 總營收 493.6 億美元(預期 490.2 億美元), EPS 2.22(預期 2.19),總營收年增率 18.4%(前 20.1%),三大項目生產力與商務、智慧雲端、個人電腦年增率分別達到 16.51%、26.02%、11.38%,表現優於市場預期。

微軟保有兩大優勢,較不受到景氣波動影響,第一點是微軟是 價格的領導者 ,如果遇到總體環境逆風,客戶會更傾向選擇有價格優勢的產品。第二點是企業持續有數位轉型的需求,在通膨的環境下,軟體是唯一能夠節省開支的力量。M 平方認為微軟產品銷售在通膨下仍有強勁表現,佔微軟營收四成的企業雲端更維持高速成長,顯示微軟護城河相對穩固,未來成長不確定性較低,市場甚至預估今年微軟營收成長將超越去年的表現。

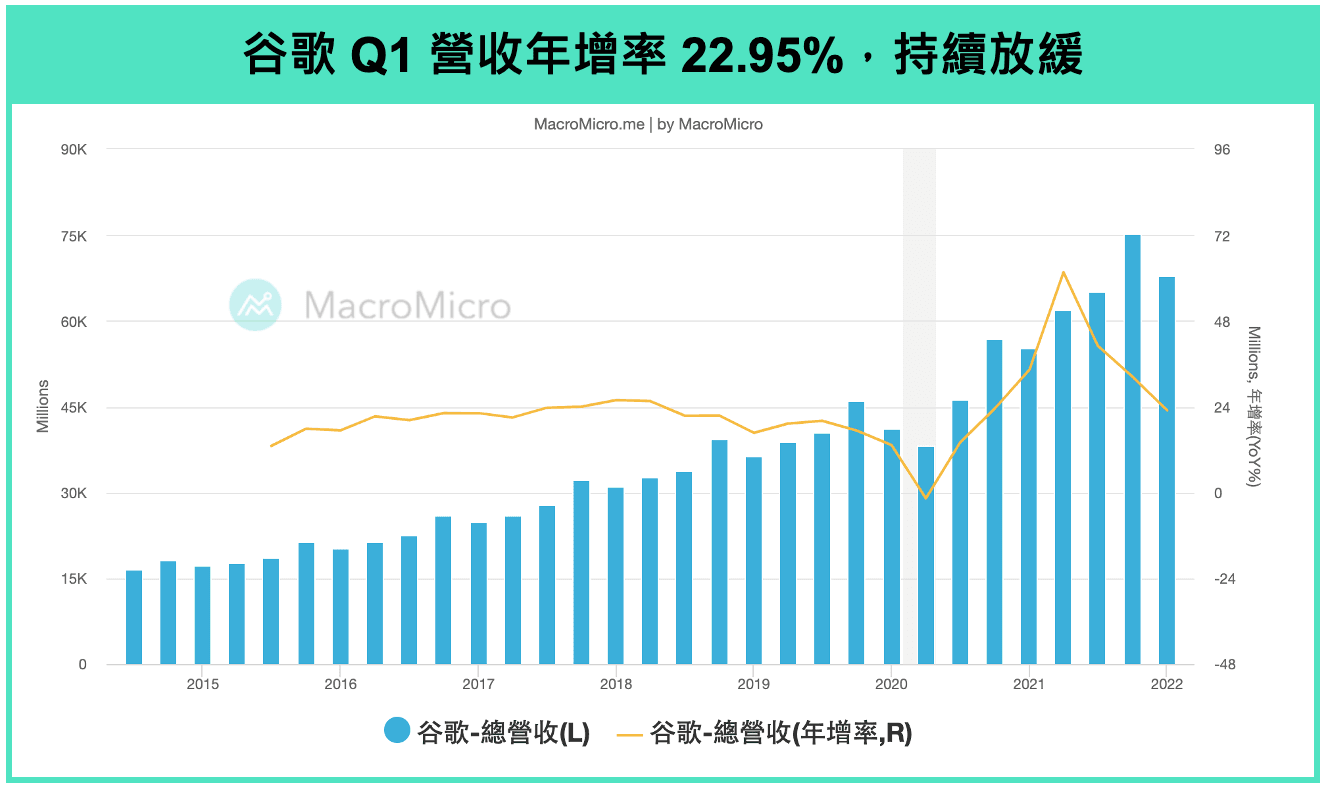

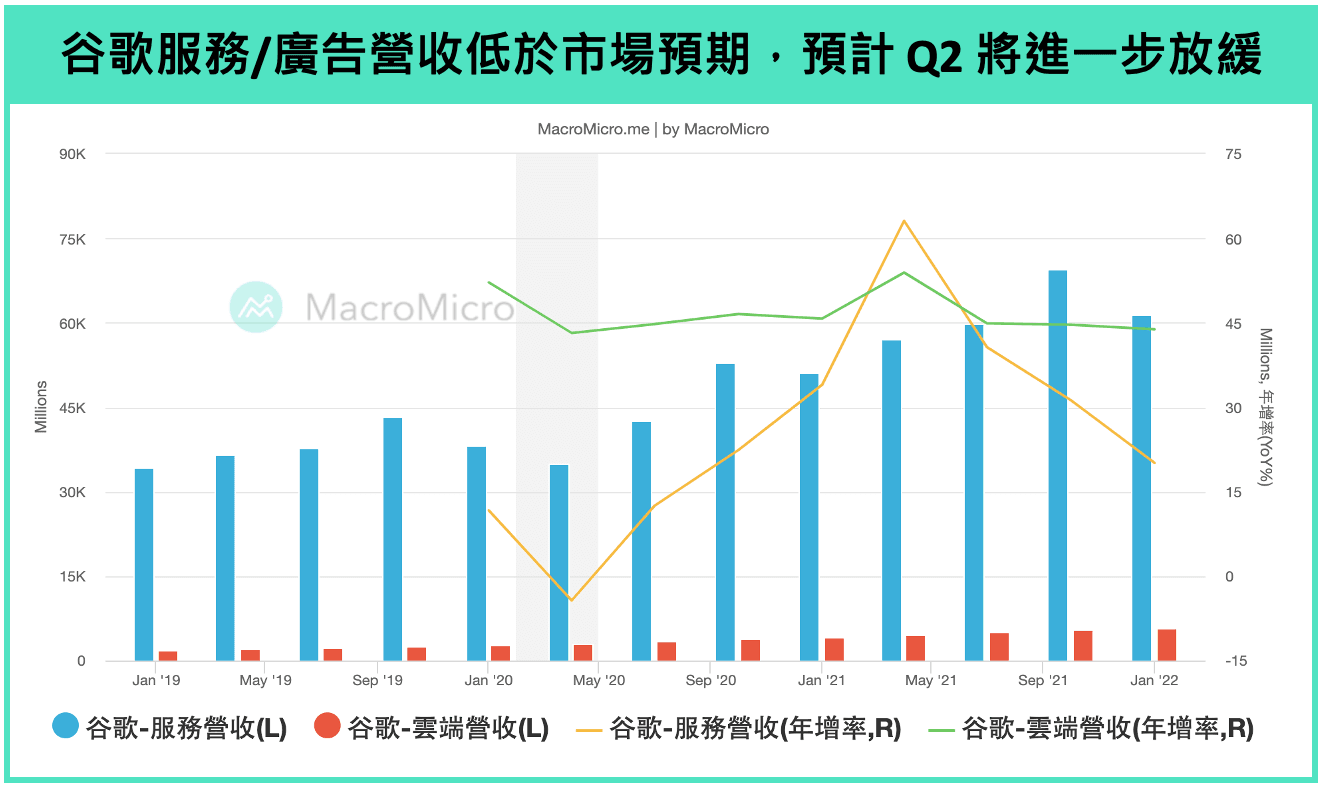

三、谷歌:廣告營收放緩,成長低於市場預期

谷歌 2022Q1 總營收 680.1 億美元(預期 680.6 億美元), EPS 24.62(預期 27.74),營收年增率 22.95%(前 32.39%)。佔比重九成的服務營收維持雙位數年增 20.11%,但成長已明顯出現放緩,其中搜尋廣告營收、YouTube 廣告營收成長分別為 24.3%、14.4%。

廣告業務的部分, 谷歌因為多元的廣告渠道(搜尋引擎、Google Map、YouTube 等),而成為蘋果隱私權政策改變的受惠者,長期來看,數位廣告為其強大的護城河,讓谷歌坐穩數位廣告龍頭的寶座,不過短期而言,還是需注意成長動能下滑的隱憂,谷歌在財報會上提到,因俄烏戰爭,中止了在俄羅斯的廣告業務,眾多歐洲的廠商也在戰爭爆發後撤回了廣告支出,市場預期谷歌 Q2 整體營收年增率將持續下降至 14.6%(Q1 23.0%)。 雲端業務 的部分, 營收 58.2 億美元、年增 43.8%,近幾季都保持在 40% 以上的年成長率,顯示雲端業務較不受到景氣波動影響,但由於雲端業務雖然目前佔比不到 10%,且營業利潤尚未轉正,目前對於整體營收貢獻不大。

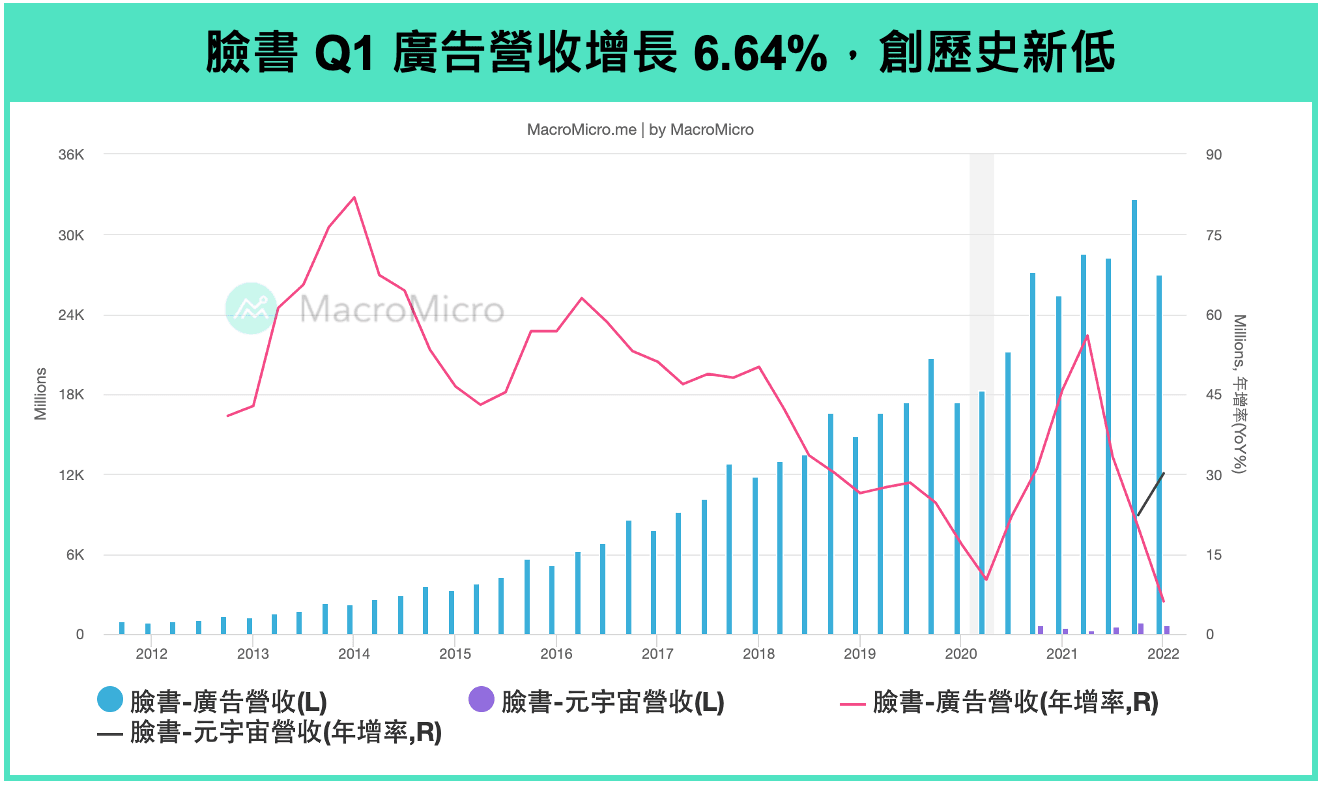

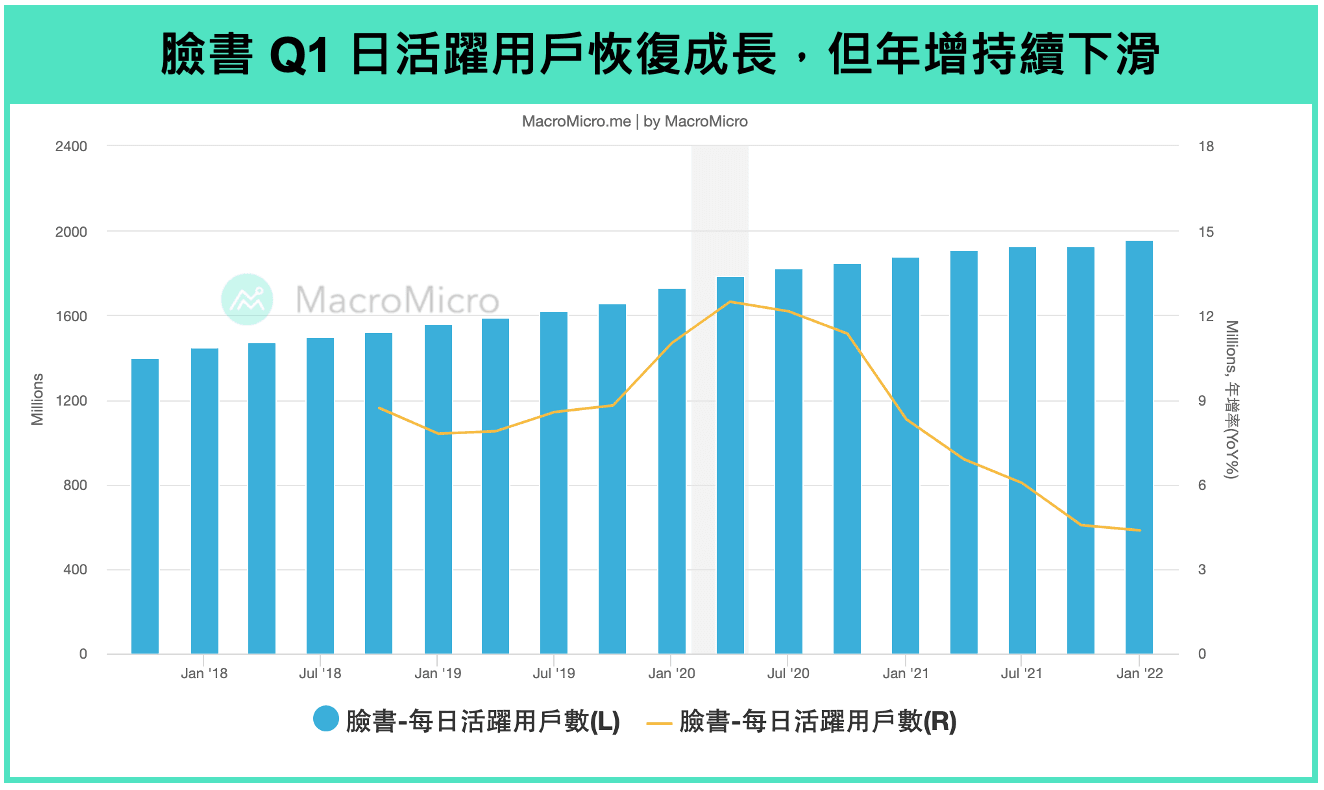

四、臉書:活躍用戶數優於預期,但三大成長障礙仍需時間改善

臉書 2022Q1 總營收 279.1 億美元(預期 282.8 億美元), EPS 2.72(預期 2.56),總營收年增率 6.64%(前 20.1%),成長率創新低。我們在上次科技巨頭報告中提到臉書成長的三大障礙,從本次財報來看,臉書長期成長動能仍受壓抑:

- 蘋果隱私權政策影響持續發酵,廣告營收年增僅剩個位數

廣告業務為臉書營收主要來源,佔比約達到九成,本季臉書廣告營收成長進一步下降至 6.13%(前 20.05%),主要有三項原因:(1) 2021 年下半年的蘋果隱私權政策改動導致的數位廣告在成效追蹤上遭到衝擊;(2) 其他社群平台產品的強力競爭;(3) 企業在成長趨緩下優先減少廣告支出。本季臉書提出在未來將改善用戶購買流程,並持續發展保護隱私權的廣告科技,但就中短期來說,廣告成長預計將持續放緩。

- 臉書社交產品競爭力疑慮:略有改善,但仍面臨強勁競爭

前一季,臉書交出了史上首次的日活躍用戶數衰退,所幸,臉書本次財報用戶數重新回歸成長,每日活躍用戶 Q1 來到了 19.6 億,年增 4.37%,而比起前一季,也成長了 3100 萬戶,主要來自於亞太區域的用戶的增長,月活躍用戶也上升至 29.36 億,對比去年同期成長了 2.91%。本季臉書也公布 Reels 使用時數,已經佔 Instagram 總用戶時間的 20%,象徵臉書在短影片領域的取得初步成效。

然而,整體來說臉書活躍用戶成長率仍低,平均每位用戶創造營收年增率也降至 2.91%(前 14.1%),臉書更預告 Q2 的活躍用戶會因為停止俄羅斯業務而下滑,因此我們認為在社交競爭力方面臉書仍有一段路要走。

- 營運費用的暴增:主要來自於 AI 與元宇宙的人力僱用與其他成本

本季臉書的營業利益大幅下滑到 85.2 億美元,對比去年同期,下滑了 25%,淨利率也下降至 26.75%(前 30.55%),主因為營業費用的大幅上升成長了 38%。臉書在 AI 與元宇宙項目投入大量的人力,臉書 Q1 新增了 5800 個新員工,員工總數比去年 Q1 增長了 28%。不過臉書本季財報會宣布下調今年全年的總費用支出至 870 ~ 920 億(原 900 ~ 950 億),約減少 30 億美元的支出,下調費用或許對短期獲利有幫助,但對長遠發展並非真正樂觀。

我們認為臉書三大成長障礙相比於上季有出現改善跡象,但不明顯,整體來說護城河並不穩固。臉書九成營收來自於廣告,元宇宙營收預計要等 10 年才有辦法獲利,廣告環境的變化與臉書是否能提出新的廣告投放方式,為中短期成長的關鍵。

五、亞馬遜:電商業務持續受到消費放緩影響

亞馬遜 2022Q1 總營收 1164.4 億美元(預期 1164.5 億美元), EPS 4.24(不經調整 EPS -7.56),總營收年增率 7.3%(前 9.4%),連續兩季出現個位數年增。亞馬遜營收與淨利成長持續下滑主要有兩大因素影響:

- 消費需求放緩:

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>