美債 10 年期減 2 年期利差持續收窄,市場擔心利差倒掛後,美國經濟將步入衰退,不過這次有甚麼關鍵不同之處?

本文重點:

加入 MM PRO 看本文關鍵重點 !!

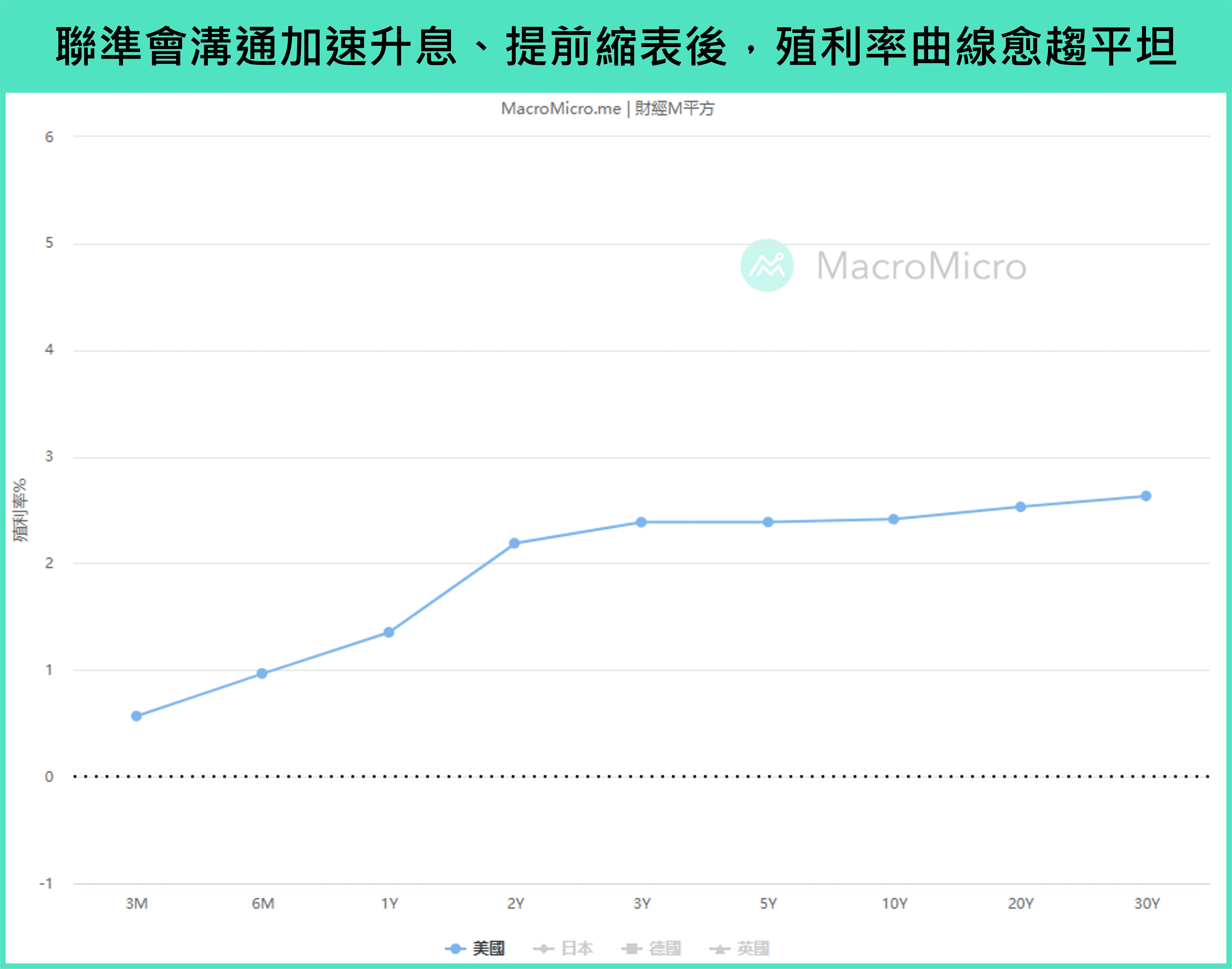

自 2022 年 3 月聯準會會議後,委員陸續公開發言,表示不排除在未來幾個月會議實施一次或多次 2 碼的升息,美債 2 年期、10 年期殖利率攀升至 2.19%、2.41%,而 3、5、7 年期殖利率則分別至 2.39%、2.39%、2.42%,除了 10 年期減 2 年期利差一度縮窄至 18 bp 以外,美債殖利率曲線更自去年底 20 年減 30 年利差倒掛後,3、5、7、10 年均出現進一步平坦以及一度部份倒掛,M 平方以兩重點解讀:

註:殖利率曲線 ( Yield curve ) 為某一特定時刻,將不同天期債券殖利率繪製於同一張圖表上,所呈現的曲線即為債券殖利率曲線。通常短天期債券殖利率較低,長天期債券則因持有時間較長所需的風險溢酬,因此較短天期殖利率高,一般正常的殖利率曲線會呈現正斜率狀態。若出現短天期利率高於長天期的狀況,利差翻負,便簡稱殖利率曲線倒掛。

一、從歷史上的倒掛,看聯準會可能的應對

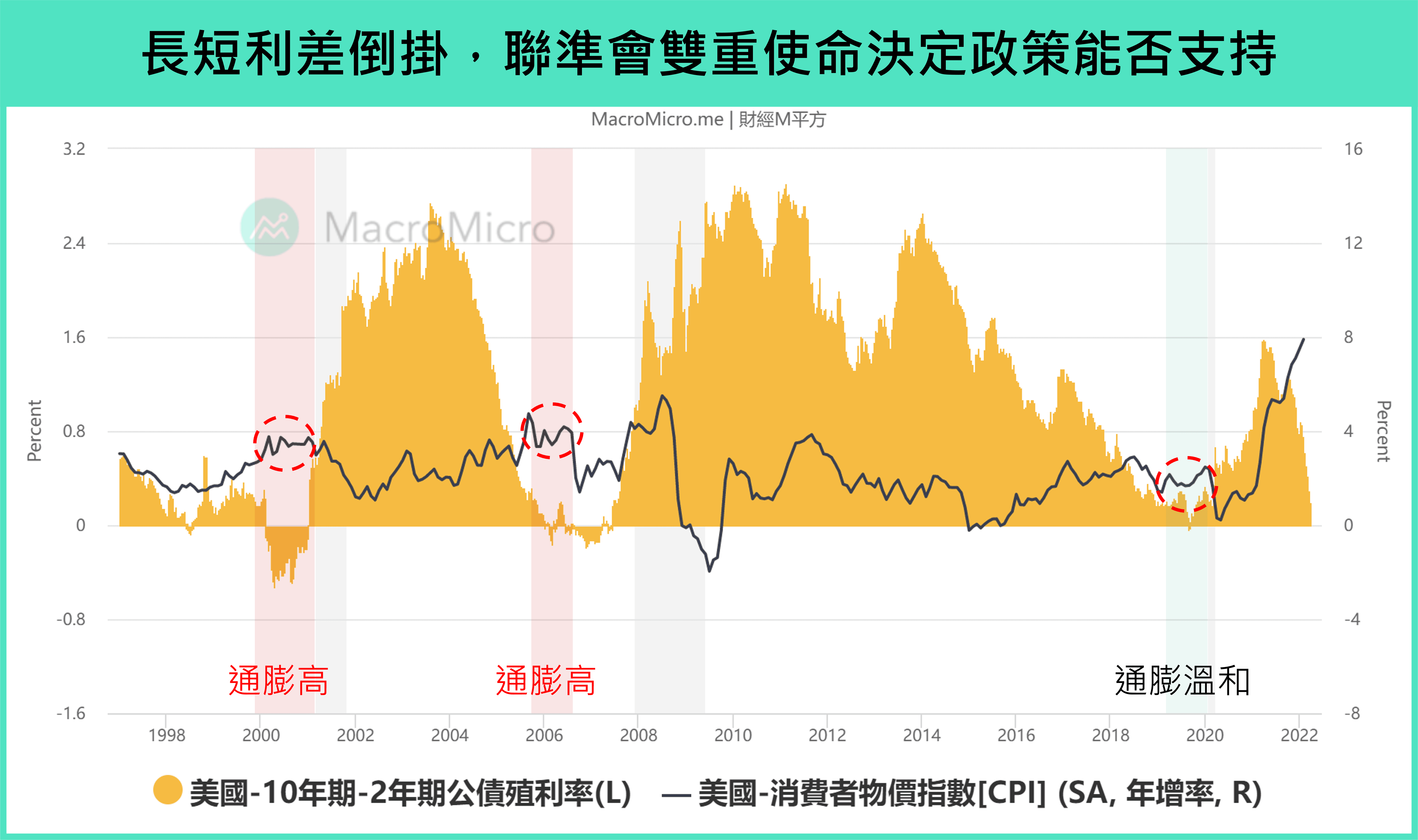

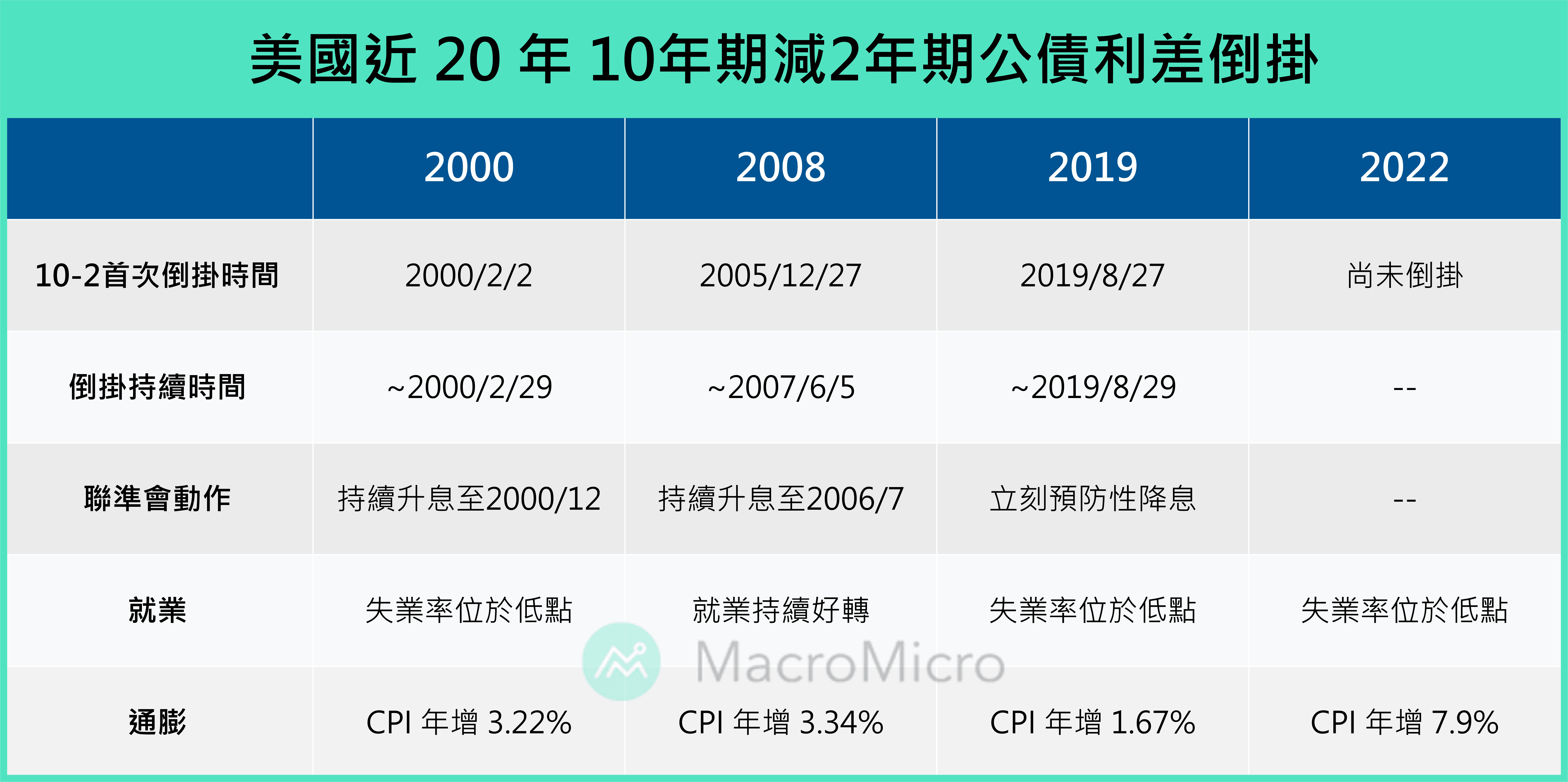

觀察過去二十年,美國 10 年期減 2 年期公債利差 共發生過三次殖利率倒掛事件,分別在 2000 年、2005 年與 2019 年,而每次倒掛伴隨而來的分別是網路泡沫、次貸金融危機與新冠肺炎的衰退,因此市場常將倒掛視為經濟衰退的風向球,其他還有紐約聯儲用於計算衰退機率的 美國 10 年期減 3 個月期公債利差、Powell 近期提到的 3 個月期減 6 季度遠期利差等。

然而回顧可以發現,當發生倒掛時,聯準會 隨之展開的政策應對特別重要,若聯準會在倒掛當下便實施降息救市,如 2019 年 8 月的預防性降息,則倒掛就將可控,儘管隨後仍然發生新冠疫情導致經濟衰退,卻並沒有像 2000 與 2008 年出現經濟的結構性問題。那為何聯準會在 2019 年倒掛時能夠實施降息,而 2000 與 2008 年卻沒辦法呢?

從圖中可以發現,關鍵就在於當下聯準會雙重使命的狀況:2000 年、2005 年殖利率倒掛時,聯準會皆位於升息循環中段,2000 年初倒掛時,聯準會方從前一年(1999 年 7 月)啟動升息;2005 年底倒掛時,聯準會則自 2004 年 6 月開始升息。而兩時期 CPI 年增率皆位於 3% 以上的相對高點,聯準會政策利率也因此持續地升息以控制通膨,導致殖利率倒掛均出現半年以上的持續;直至經濟出現問題,甚至衰退且伴隨通膨反轉向下後,聯準會才開始快速轉變為寬鬆貨幣政策,以拉大長短天期利差。

而 2019 年最大的不同,則在 CPI 與前幾次升息相比處於相對低檔(1.67%),長短天期利差一發生倒掛,聯準會得以隨即執行預防性降息,使利差倒掛型態僅維持 3 天!由上述歷史經驗可知,聯準會執行升息最終目的仍為實現雙重使命,控制通膨,並盡量維持就業的最大化,若通膨未降至聯準會目標水準,貨幣緊縮操作也將持續,殖利率倒掛情形也較難緩解。

MM 研究員: 回頭審視 2022 現況,我們認為 美國 10 年期減 2 年期公債利差 將有出現翻負(殖利率曲線倒掛)的機會,因為在後疫情時代,供需不平衡造成的高通膨,不論是從 CPI 年增率、美債平衡通膨率 來看,均將支持聯準會年內鷹派升息舉措,同時長端利率也面臨經濟增速逐漸回歸長期平均的壓抑。

二、本次與過往最大的不同,10 年期減 3 個月利差仍在高檔

目前 美國 10 年期減 2 年期公債利差 收窄至 20 bp 左右,但對於即將有可能面臨到的利率倒掛,M 平方提出一個關鍵不同:那就是本次 美國 10 年期減 3 個月期公債利差 目前仍在高檔!

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享