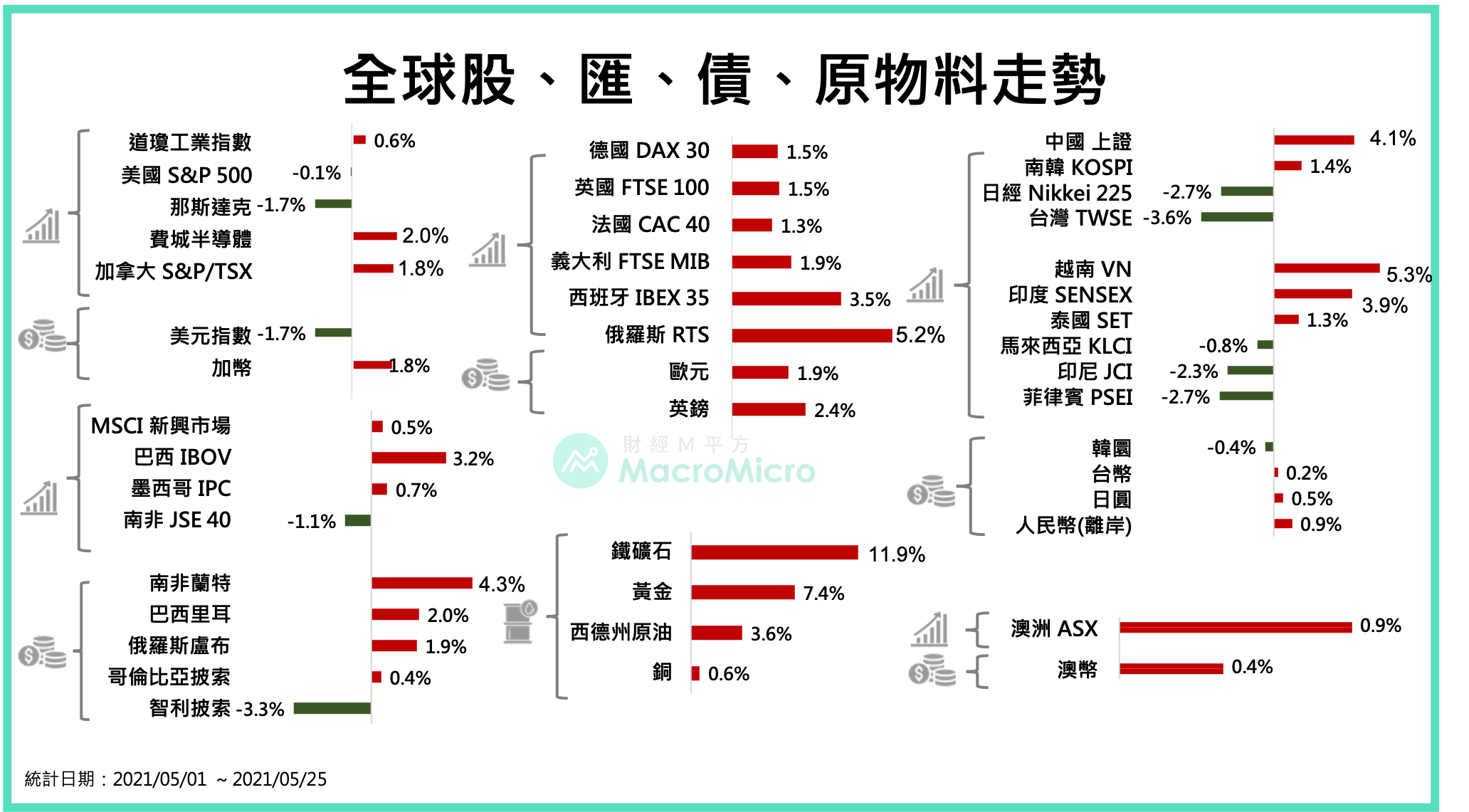

5 月份一路認為勝率最高的兩大成熟國家-美國與歐洲行情穩健,德國股市甚至創下歷史新高 (1.5%)。而受惠製造業循環,原物料、新興市場本月漲幅也同樣驚人,鐵礦砂 (11.9%)、原油 (3.6%)、新興市場貨幣均表現亮眼。時序至下半旬,則由過去回檔較深的電子相關區域逆勢跟上,如 費城半導體 (2%)、南韓 (1.4%)、越南 (5.3%)。另外先前弱勢的 上證 (4.1%)、印度 (3.9%) 也呈現跌深反彈。整體行情進行健康輪動,主要回檔區域落在受到疫情影響較深的台灣股市。

1. 歐美景氣持續強勢,今年以來歐洲與美國股市均上揚 10%之上!

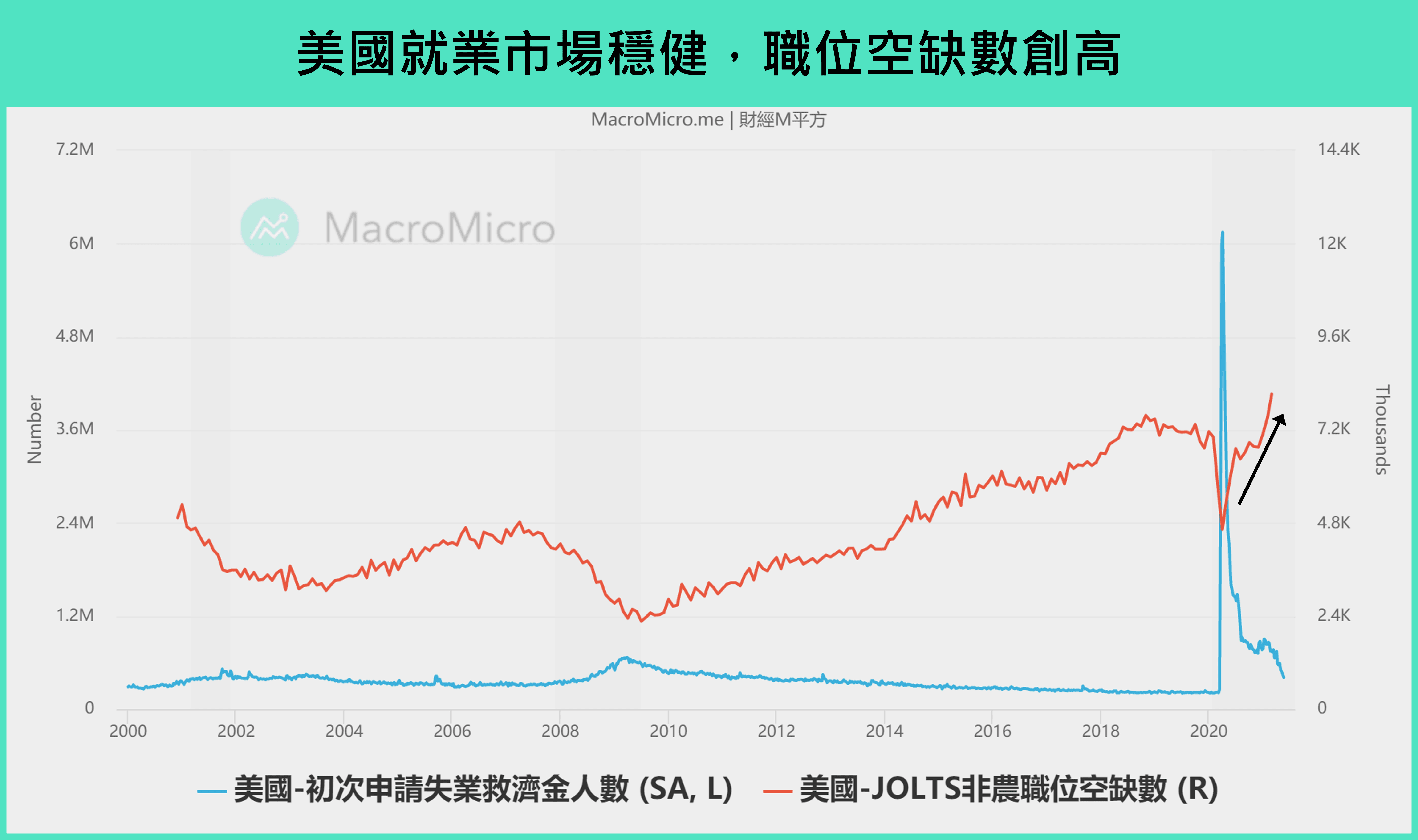

美國經濟基本面維持強勁,在 1.9 兆財政挹注下,儲蓄率再創高至 27.6%,逐步轉化出的動能令 零售銷售 於 Q2 成績亮眼,庫存 創低下,接續帶動投資與就業市場。雖 4 月 非農 就業僅增加 26.6 萬人,但 職位空缺數 創高、申請失業金人數創低 等,我認為美國消費、就業、投資三頭馬車強勁穩健,基本面創高無虞。而細讀上月的會議紀要,可預見下半年聯準會討論縮減 購債 是勢在必行的,好消息是委員同樣贊同常設回購、FIMA 設施永久化的討論,顯示 Fed 正進行美債、美元流動性支持的配套措施,降低減緩購債的衝擊。

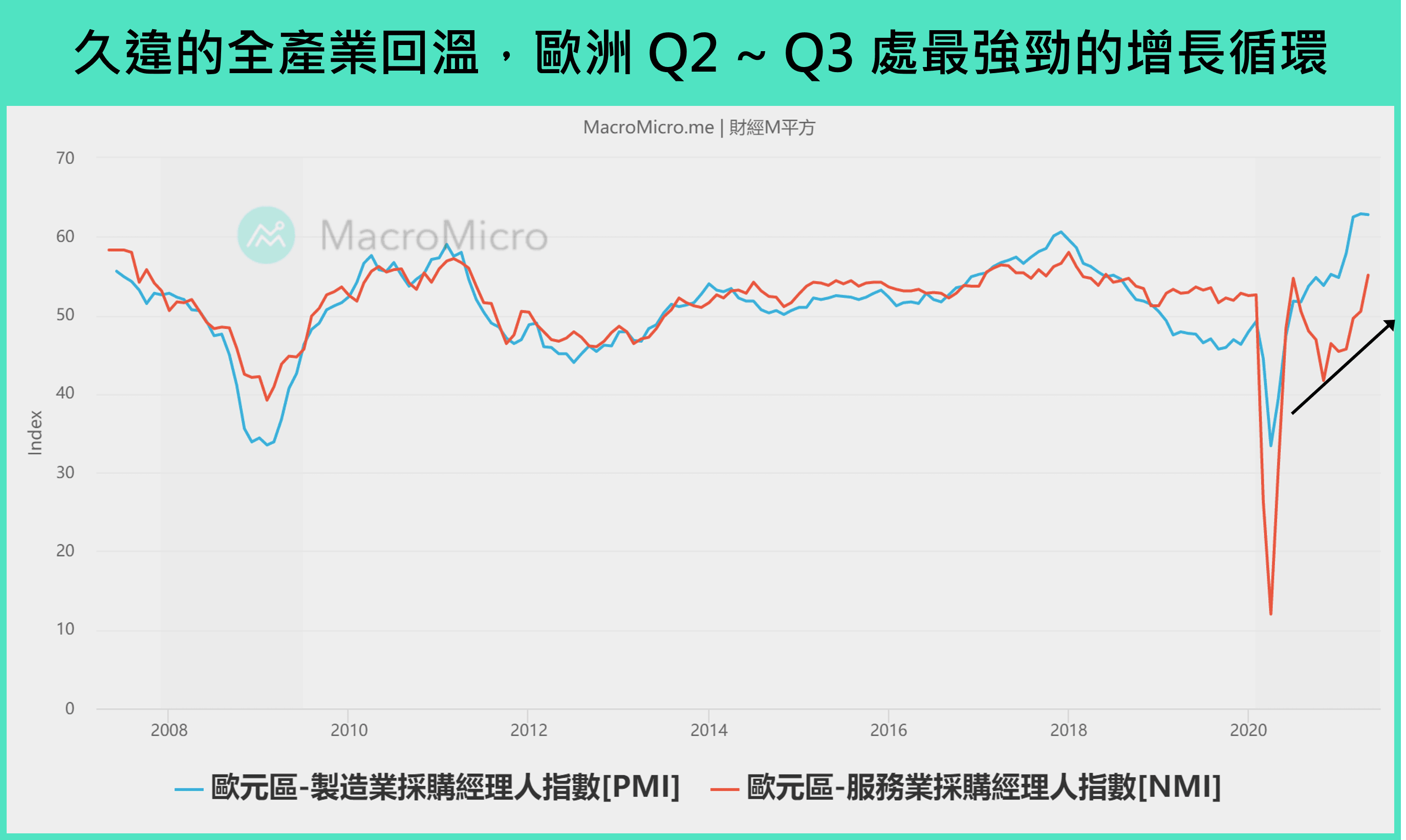

歐洲經濟則如同先前所預期,在英國疫苗施打順利後,德、法、義、西等國接續跟上,施打一劑/人口比例均達 35~50%,而逐步解封下,製造業和服務業的復甦分歧開始收斂,出現久違的全產業回溫,有望進一步帶動歐洲就業市場,預計歐洲於 Q2~Q3 將面臨最強勁的增長循環。此外,歐洲央行政策仍偏向寬鬆,整體歐洲處在經濟復甦,央行寬鬆的最佳情境上。

2. 台灣受疫情衝擊,對經濟影響有限!

5 月的疫情來襲,台灣陷入三級警戒中! 而 M 平方團隊也立即出具 2 篇快報,三大關鍵讓我們認為對股市衝擊有限:1. 首先,台灣產業以外銷為主,台股更有 72%營收來自海外,綜觀現階段半導體、資通、車用方面的國際需求依舊非常強勁,廠商影響有限。2. 內需為受疫情較深的產業,然回顧 GDP 組成 中,台灣民間消費於去年便具低基期保護,而政府也快速通過 2100 億紓困預算,支撐相關產業。3. 以國際案例觀察,疫情發展至受到控制仍須 2~3 個月,但股市高機率率先反映,以內需為主的印度為例,其疫情較台灣更加嚴重,但股市於本月逆勢上漲 5%。

簡而言之,台灣股市仍以外需強弱為重點觀察,經濟部已提出國際供應鏈、產業生產不停工的相關政策,而就算最壞狀況發生,廠商出現停工案例,反將能順道消化下半年重複下單 ( 以消費性電子為主 ) 的疑慮,整體股市回檔仍具有布局價值。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>