2018/09/27凌晨 2:00,美國聯準會公佈利率決議,五大觀察重點:1) 調升利率一碼至 2.00%~2.25% 2) 點陣圖調維持今明兩年升息次數,長期目標略微上調 3) 刪除貨幣政策寬鬆措辭 4) 再度上調今年經濟預期 5) 未提及購債計劃框架,整體聲明偏向鷹派,M平方整理重點如下:

1. 聯準會升息一碼,投票委員人數上調,12月再升一碼大致底定!

聯準會官員全數贊成將聯邦基準利率調升一碼至 2.00%~2.25%,符合市場預期。 M平方最為關注的升息路徑並未做出調整,由利率點陣圖可以看出,2018年的目標利率中位數仍位於 2.375%,與 6月份相比,升息 4次委員票數由 8票增加至 12票,大致底定。 2019年的目標利率中位數 3.1%,維持明年升息 3次(票數與前次差距不大)。 2018 ~ 2020年目標利率維持前次 2.4%、 3.1%、 3.4%,首次揭露 2021年暫停升息,然長期目標利率略有上調至 3%(維持利率倒掛),整體釋放訊號仍偏鷹派。

利率會議後,2018全年升息 4次機率機率上升至 74.2%,而升息 3次機率滑落至 19%,12月再升一碼已底定。

備註:以中位數為判斷 目標利率為區間中值

看前次點陣圖

2. 聯準會聲明稿維持對經濟樂觀,刪除寬鬆政策措辭

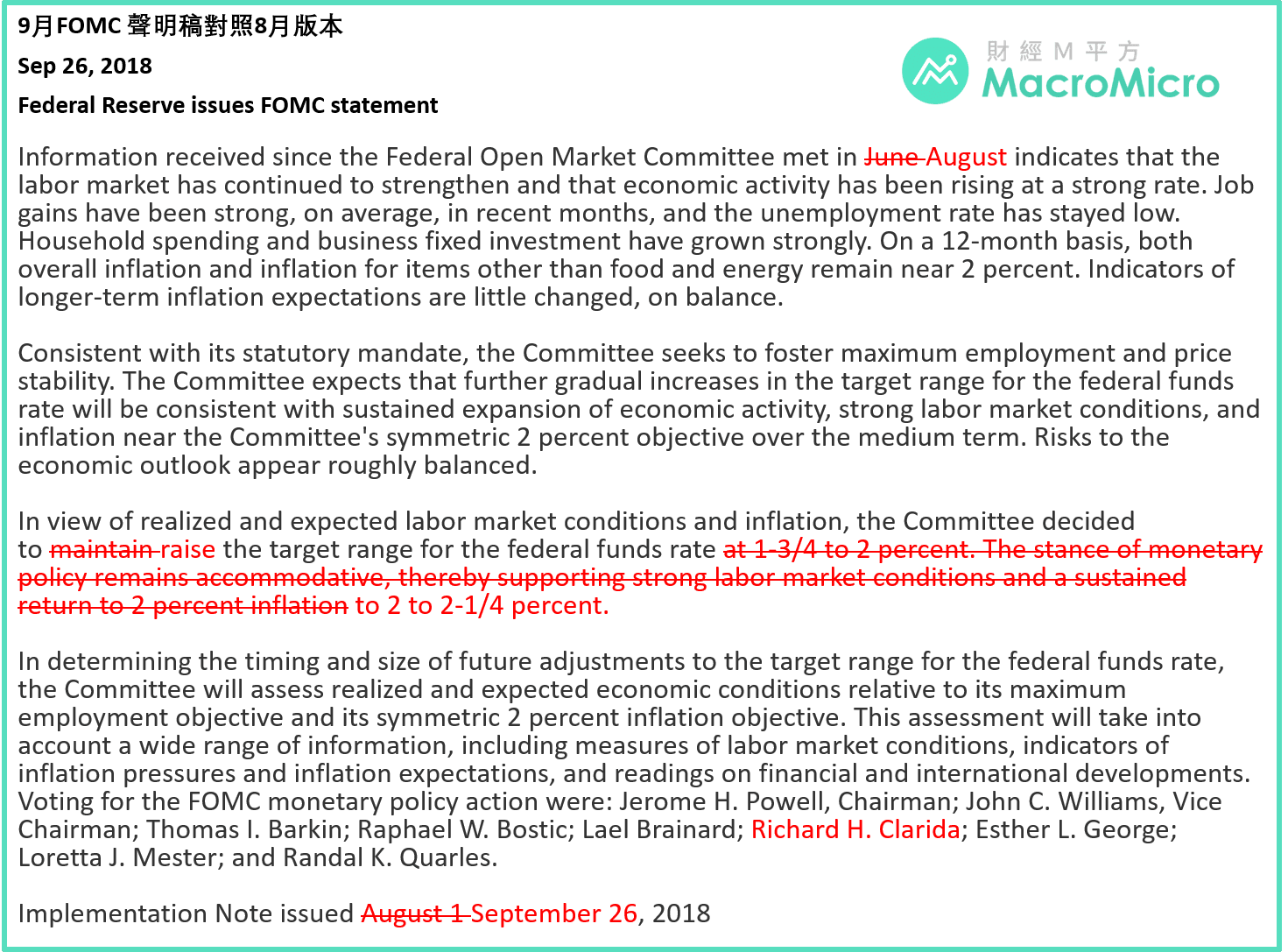

本次聲明重點節錄:

*首度移除貨幣政策立場寬鬆以支持就業及通膨目標的措辭。 刪除原文"The stance of monetary policy remains accommodative, thereby supporting strong labor market conditions and a sustained return to 2 percent inflation."

*維持對經濟前景樂觀: 『經濟活動、勞動市場強勁,就業增長保持強勁,失業率維持低位,而家庭支出、企業投資持續強勁增長。』

3. 聯準會再度調升經濟成長預期,小幅上調今年失業率,維持通膨看法不變

近 4個年度(2018 ~ 2021)

上調今明兩年 GDP 成長率:3.1%(原 2.8%)、 2.5%(原 2.4%)、 2.0%、 1.8%。

上調今年失業率:3.7%(原 3.6%)、 3.5%、 3.6%、 3.7%。

維持 PCE :2.1%、 2.0%(原 2.1%)、 2.1%、 2.1%。

維持核心 PCE :2.0%、 2.1%、 2.1%、 2.1%。

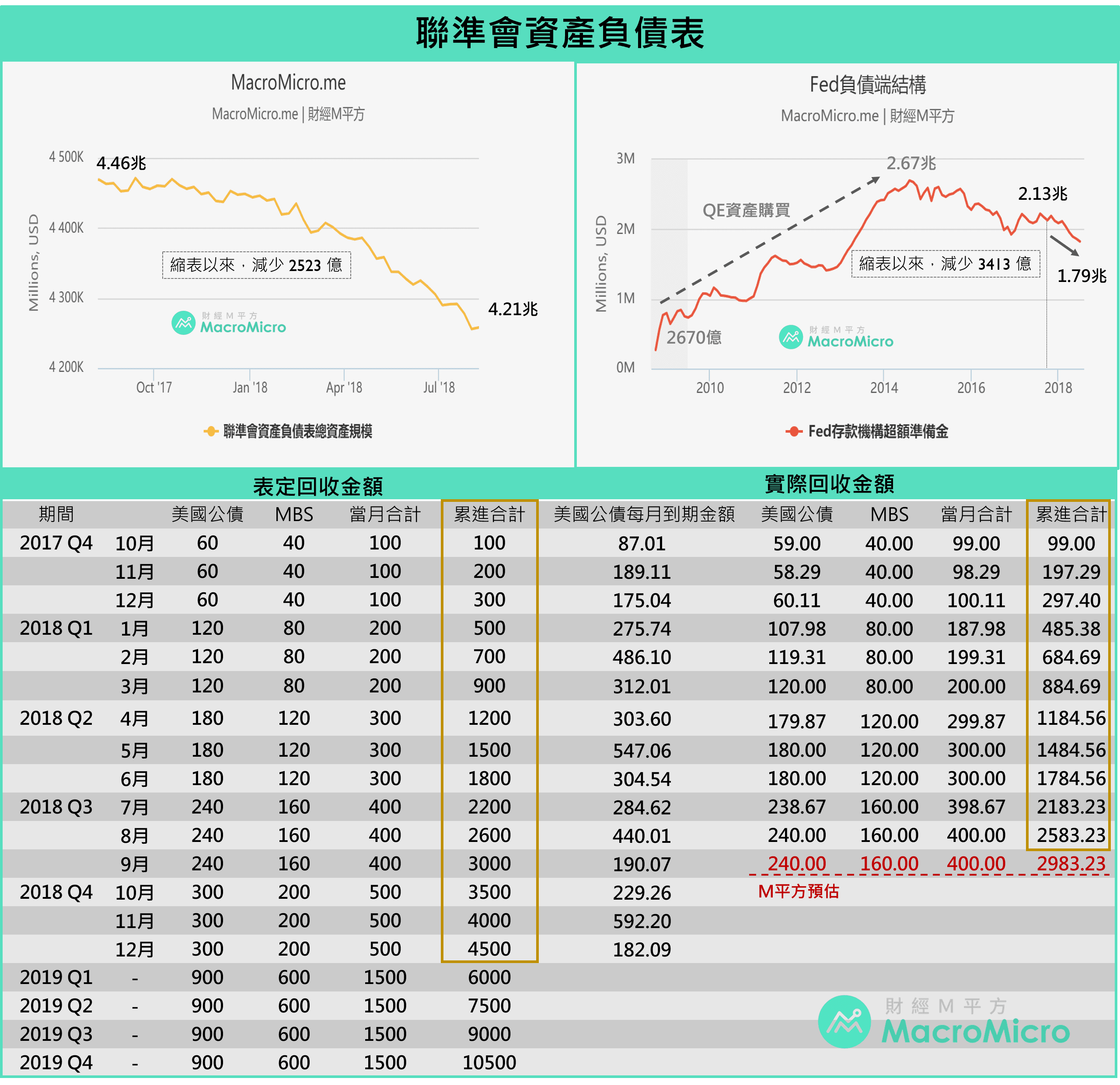

4. 縮表持續進行,10月起每月回收上限提高至 500億,未提及縮表框架!

聯準會於去年 10月啟動的資產負債表正常化計畫,採行被動縮表方式,針對兩大資產:美國公債及不動產抵押證券(MBS),每個月逐步減少到期本金再投資。計畫從最初的 2017Q4每月回收 100億、 2018Q1 200億,Q2 300億等逐季增加 100億,最多 500億的方式漸進贖回聯準會持有美債及 MBS,預計 2018年共計回收 4200億、 2019年 6000億。此次會議並未提及縮表框架,M平方認為在市場尚未發生明顯波動時,聯準會將依照原先計畫持續進行縮表,我們為您追蹤聯準會縮表進度:

5. 記者會鮑威爾回答重點

股市: 鮑威爾認為部分資產價格處於歷史性區間的上端,雖不評論市場回調問題,但強調槓桿可能帶來得傷害。

緊縮終點: 目前聯準會漸進的升息,給予委員觀察經濟數據的時間,緊縮終點取決於經濟數據,包括通膨、失業率、薪資增長率等。

貿易關稅: 長遠來看感到擔憂,對於通膨是長遠還是一次性的影響仍在觀察,但短期來看尚未影響美國經濟。

新興市場: 認同新興市場對於聯準會考量升息的重要,但認為目前僅是因為個別國家基本面問題導致該國家股匯的承壓。

財政政策: 擔憂財政刺激地可持續性,並認為財政支出地債務將會是未來不可避免的問題。

通膨問題:強調如果通膨意外上行,聯準會將更快的升息,然而目前並沒有這種跡象。貿易戰對通膨影響亦尚未顯現,整體通膨仍主要由油價暫時性地支撐。

【 M平方評論】

本次利率會議如預期升息一碼至 2.00%~2.25%,這已經是聯準會 2015年以來第 8次的升息! 利率點陣圖強化今年升息 4次看法,委員贊成人數自 8人大幅上調至 12人,今年路徑大致底定。同時聯準會再度上調經濟預期,並刪除貨幣政策寬鬆措辭等均表達美國經濟強勁擴張,透露鷹派訊號。會議過後,美股小跌、美元小漲、美債殖利率自高點滑落反映預期心理。 M平方整理本次會議兩大未來關注重點:

加入MM PRO看完整重點與股、匯、債、新興市場解讀!

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!