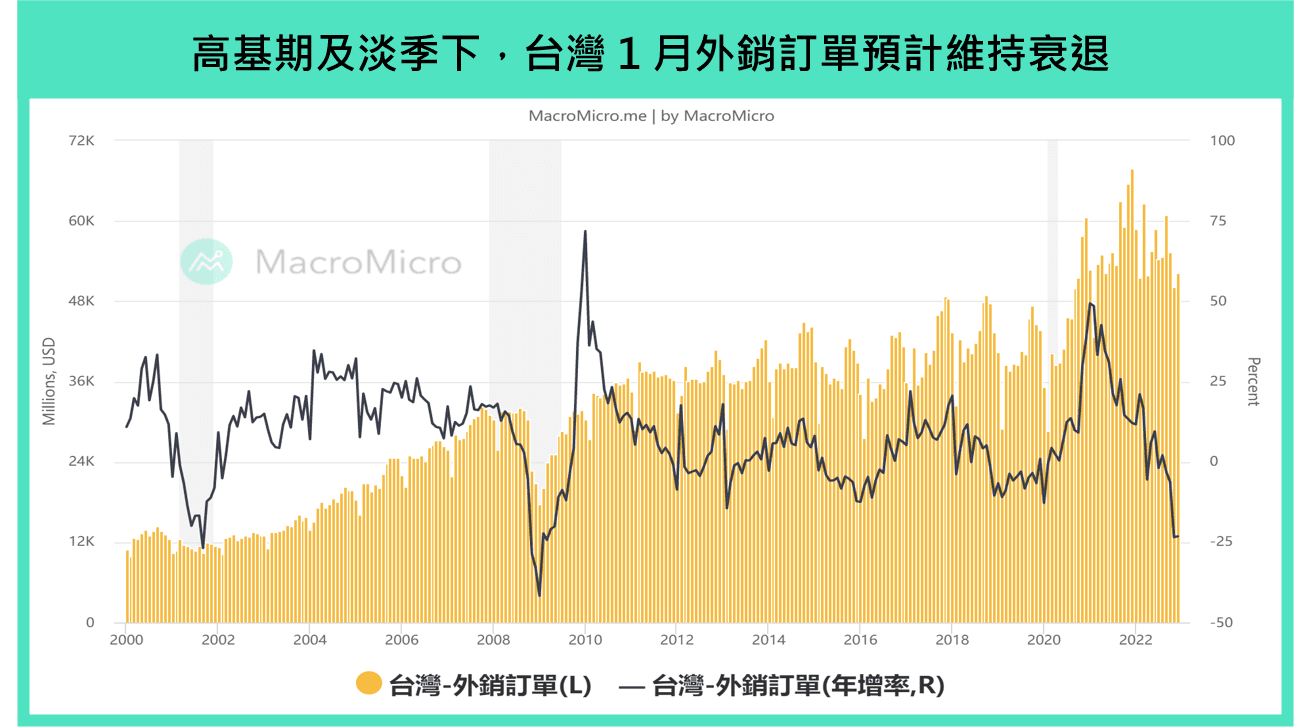

關注一、台灣外銷訂單

台灣時間 2/20(一)將公布台灣 1 月外銷訂單數據,在高基期及淡季因素下,增速預計維持衰退區間。

台灣 12 月 外銷訂單 維持衰退趨勢 -23.2%(前 -23.4%),為連續第 4 個月落入負成長區間,資通訊(-24.07%)與 電子產品(-20.91%)為主要拖累項,顯示半導體產業庫存去化仍在進行之中。

台灣製造業 PMI 於今年 1 月續創新低,出口訂單 和 生產指數 進一步回落,消費性電子需求完全復甦仍有待觀察,加上淡季影響,統計處預估 1 月外銷訂單年增率跌幅將進一步擴大至 -32.1% 至 -35.5%。

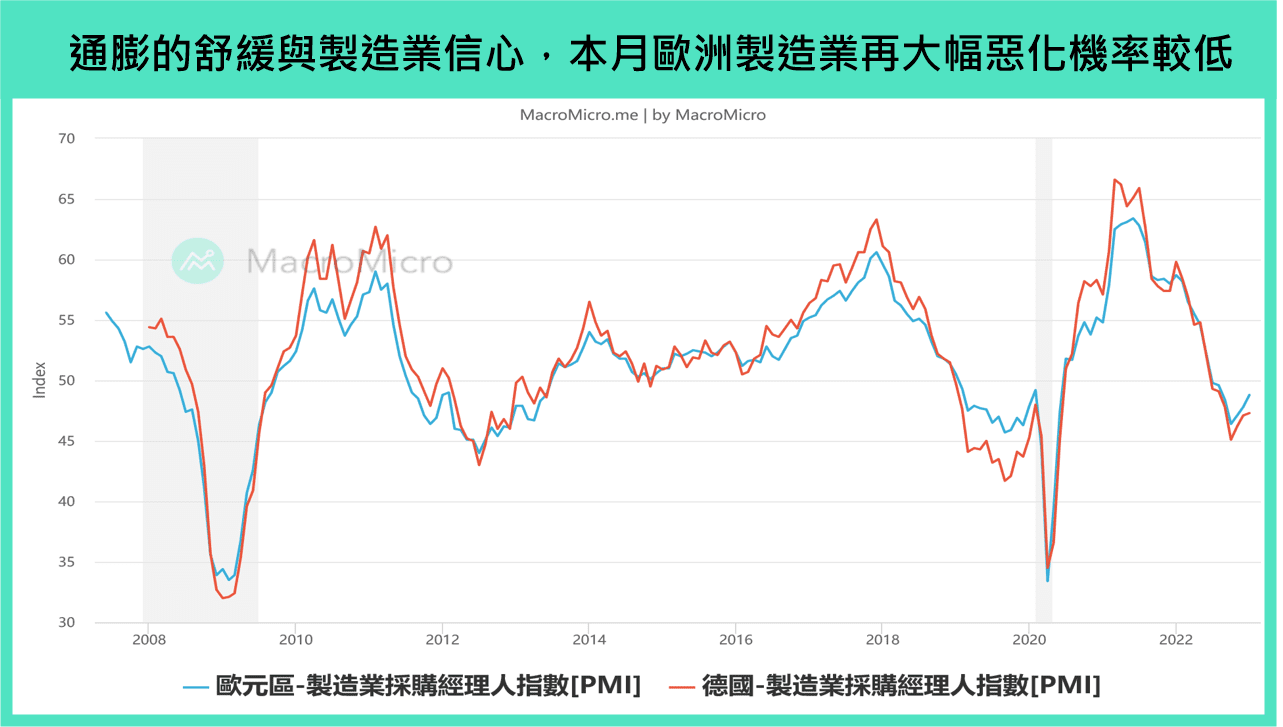

關注二、歐德製造業 PMI

台灣時間 2/21(二)將公布 2 月歐、德製造業 PMI,受成本下滑與信心增加影響,預計製造業表現持穩。

2023 年 1 月,歐元區與德國的 製造業 PMI 分別上升至 48.8(前 47.8)與 47.3(前 47.1),已連續三個月回升。儘管仍低於榮枯線,但在 通膨 壓力緩解與供應鏈進一步穩定的情況下,出現初步的好轉跡象,與此同時,觀察 1 月的存貨指數可發現 1 月為自 2022 年 5 月以來首次下滑,顯示庫存堆積的情形也逐漸緩解,配合能源通膨持續回落以及 中國 復甦的背景下,本次歐洲製造業 PMI 預計不再惡化,而此次數據也相當重要,能夠幫助判斷歐洲製造業復甦的延續性。

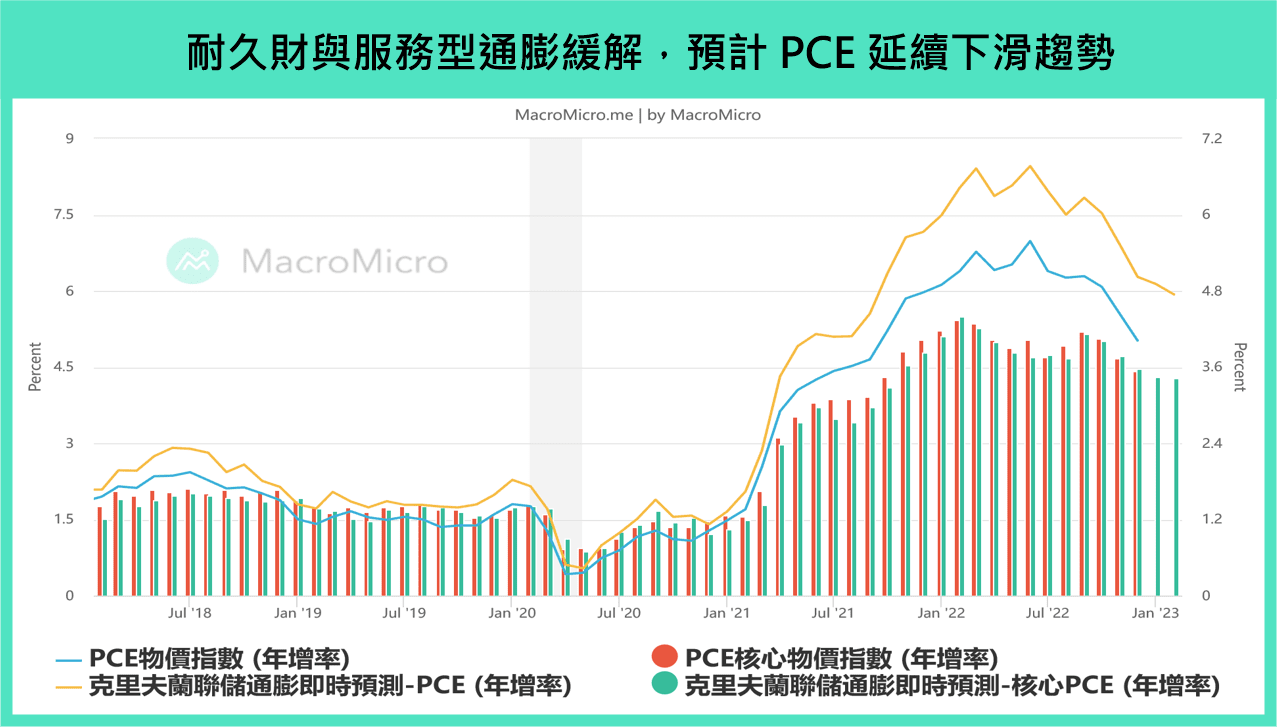

關注三、美國 PCE & 聯準會會議紀要

台灣時間 2/23(四)及 2/24(五)將公布聯準會會議紀要與 1 月 PCE 物價指數,預計 PCE 物價指數年增率小幅滑落 。

美國 2022 年 12 月的 PCE 物價指數,延續先前滑落的趨勢,年增下滑至 5.02%(前 5.54%),核心 PCE 下滑至 4.42%(前 4.68%)。觀察近幾個月細項變化,均顯示商品型通膨受益於二手車下滑持續放緩,房租 項目受遲滯效果開始發酵,預計也會在 23Q1 出現下滑。服務型通膨目前則預計需等待 1~2 季後就業動能放緩,促使 PCE 進一步緩和,值得注意的是,近期較為強勁的 消費 數據,導致後續通膨有滑落不如預期的可能性。當前 克里夫蘭聯儲 PCE 即時預測 顯示,美國 12 月 PCE 與核心 PCE 年增預估分別為 4.74%、 4.29%。

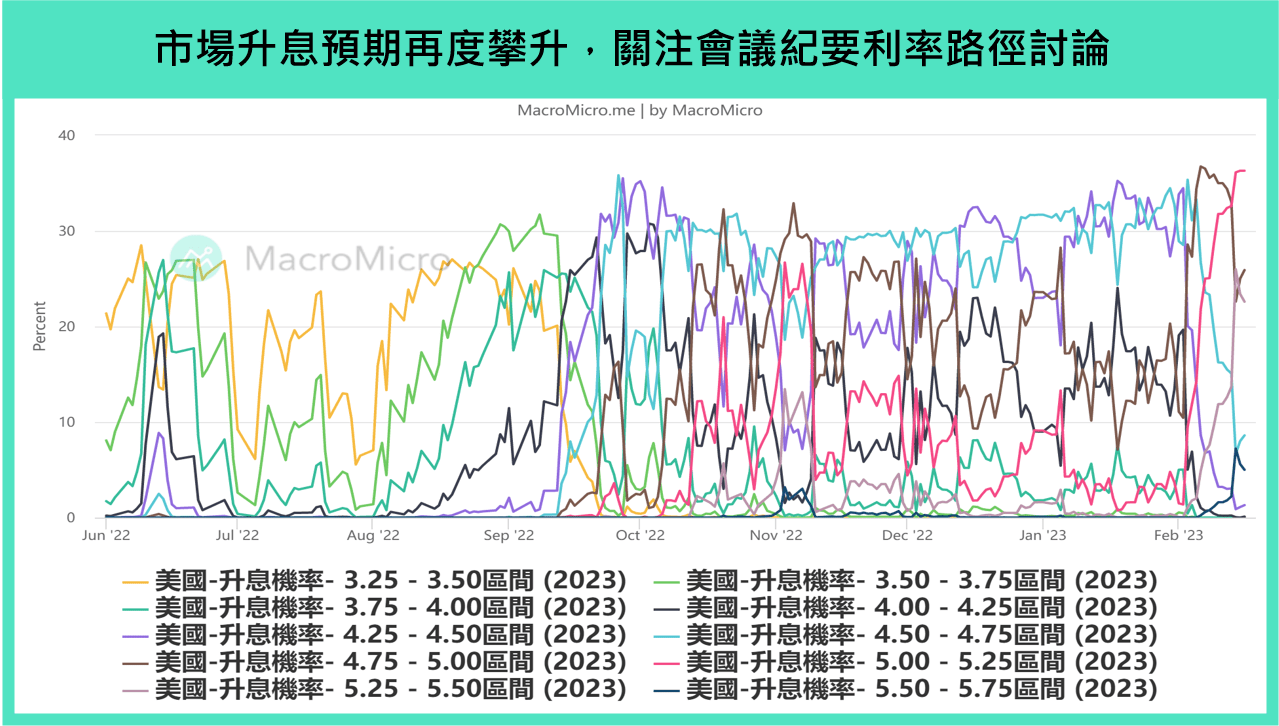

2 月的會議紀要則同步關注在當前就業市場依舊強勁下,委員對於就業結構性問題以及通膨回落速度是否多加討論,另一方面,前次 FOMC 會議聲明稿針對政策路徑將原先升息步伐(pace),變更為需要多少幅度(extent),也須留意本次會議是否對終點利率有更多討論說明。

本週精選數據推播:

研究員每天必看總經數據,盡收在你最常用的日曆 APP 中!只要加入 年繳會員 即可擁有 MM 全球財經日曆,點我了解。

下一步行動

到 MM 用戶信心指標 投票,分享你對主要經濟體或商品未來三個月基本面看法!

MM 最新發表:

【總經 Spotlight 】何時終結通膨?8 張影響聯準會決策的關鍵圖表

【科技趨勢系列】裁員潮下科技巨頭財報黯淡,為何市場反應淡化?

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>