上月重點回顧

1. 各國利率政策回顧

美國:聯準會利率政策維持不變(0.25-0.5利率區間)

歐洲:調降三大利率、擴大QE收購。

日本:維持負利率,針對未來表示「若有必要將加大寬鬆」

台灣:央行降息半碼,擴大寬鬆利率政策;放寬房市管制。

在其餘國家持續寬鬆下,美國暫緩升息步調,3月份美元指數下滑3.66%,資金自美元流向新興市場貨幣與股市。而歐日的寬鬆則讓市場暫停買單,歐日圓上漲,過去受惠貶值而上漲的歐洲與日本股市表現相對疲弱。

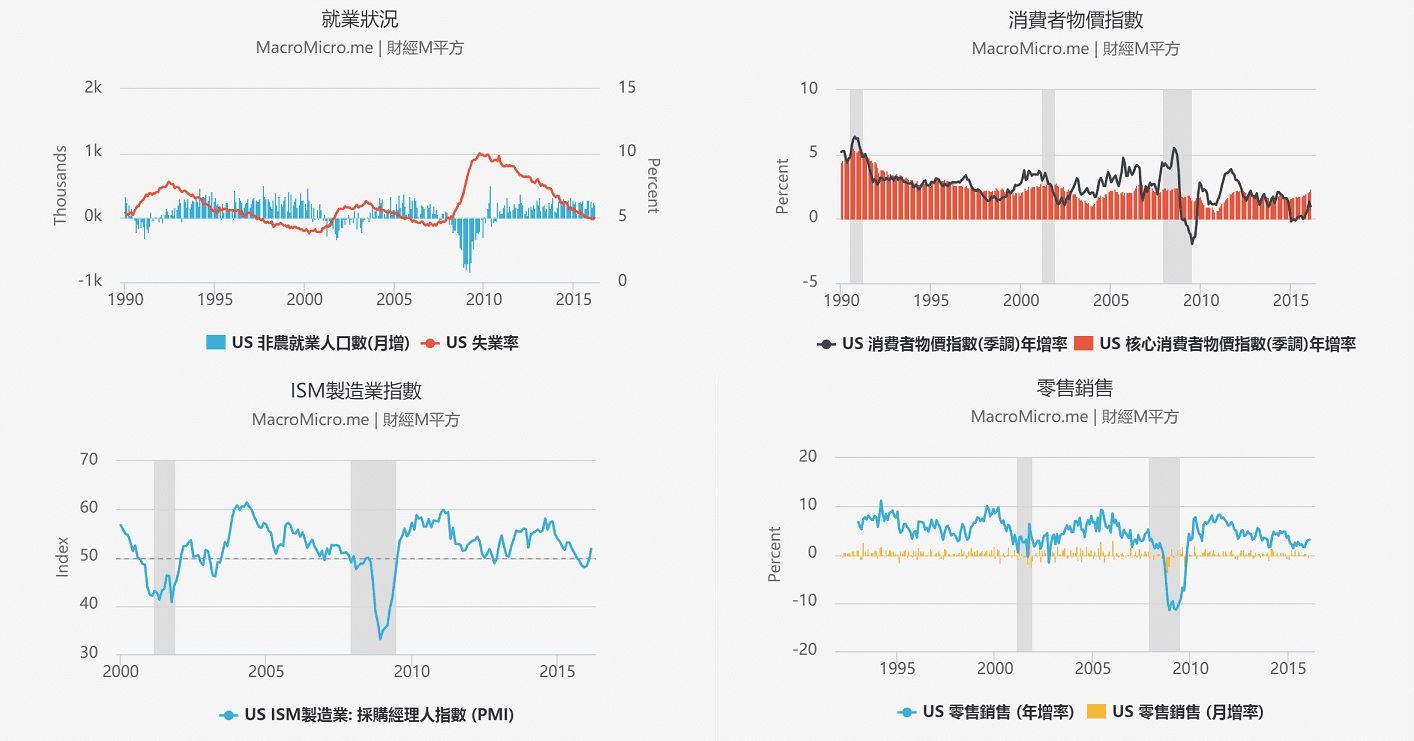

2. 美國經濟優於預期

就業維持強勁:3月非農就業高於預期,達到21.5萬人(符合充分就業17-20萬人水準),失業率維持低點於5%,薪資穩定成長2.3%,就業支撐消費與通膨,美國2月零售銷售年增率3.1%,核心通膨成長2.3%,表現不差。

製造業優於預期:3月ISM製造業為51.80,較2月49.5成長,也高於市場預期50.7。在5個月後首度站上榮枯線50關卡。ISM細項中的新訂單58.3、生產55.3都高於市場預期,帶動製造業回升。唯就業微幅下跌,是否能在提升生產力的情況下繼續帶動製造業成長,是未來觀察的重點之一。

美國各項經濟數字狀況

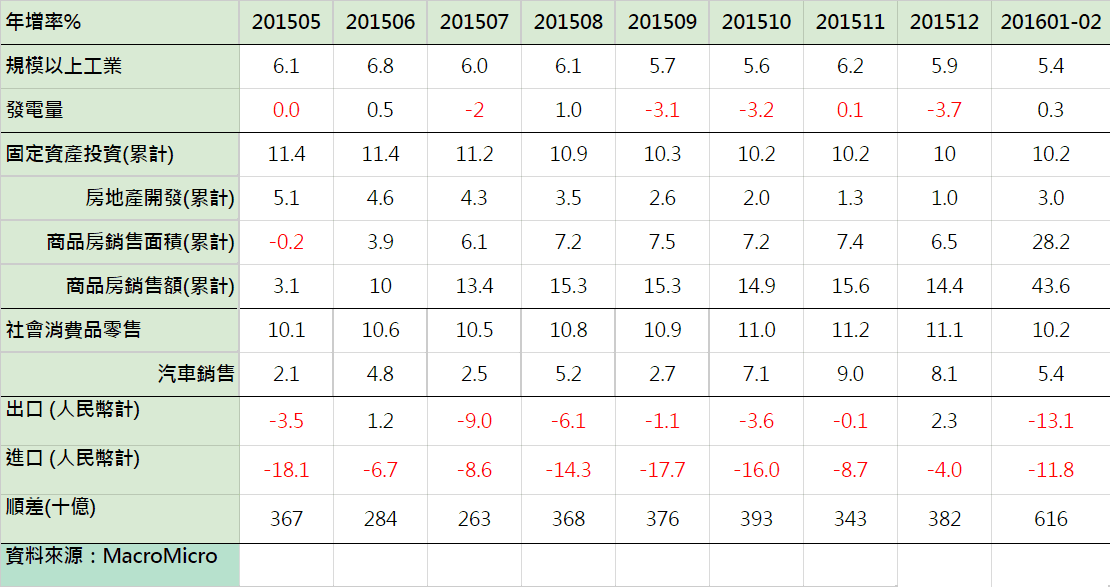

3. 中國房市出現過熱

中國公布1~2月的景氣狀況,貿易持續疲弱,進出口仍呈現雙位數衰退,中國官方製造業PMI上升1.2點至50.2,重新站上景氣枯榮線。而最亮眼的則是房地產的復甦,銷售面積呈現年增28.2%的增長,房價飆漲過快,尤其是一線城市,於是在3/25上海、深圳、武漢、南京推出房市調控政策,後續的房價飆漲情況是否暫緩值得追蹤。 【看更多】:中國結構調整能否成功? 觀察兩項重點

中國各項經濟數字狀況

本月重點觀察

關注一、各國利率政策表態

4/14 英國央行(BOE)公布利率政策

4/21 歐洲央行(ECB)公布利率政策

4/28 美國聯準會(FED)公布利率政策

4/28 日本央行(BOJ)公布利率政策

3月美國利率政策維持不變,葉倫在紐約演講談話中提到,美國儘管經濟看似成長,但背後卻仍有潛在因子未被確認,包括就業良好的報告中,仍有薪資成長不足的情況,出口、外國經濟動盪都是聯準會未來必須考量的因素。這次偏向極鴿派的談話,讓市場評估升息機率在4月驟減,整體氣氛仍處在寬鬆之下。歐日則可能在4、5月暫時按兵不動。

關注二、油價能否出現支撐【看更多】觀察油價,需要用到哪些指標?

油價在3月中曾經一度上升,但最後在OPEC等國家減產不確實的消息被紕漏,以及美國原油庫存持續攀升下小幅回檔,4/17將於卡達舉行的產油國會議成為關注焦點。未來油價最需檢視的除供需狀況外,在美國未來再度升息的可能下,是否出現資金撤離也為觀察重點,若仍能支撐令底部逐漸墊高,各國利率政策下半年有更多調整的空間。

關注三、美國就業與製造業影響下半年美國升息力道

即使全球經濟仍不穩定,但是市場最關注的美國非農就業仍維持月增20萬人以上的強勁成長,而3月ISM製造業亦攀升至50基準點以上,提供市場經濟穩定的信心,美國景氣復甦若邁入薪資成長的階段,將讓市場從檢視「通縮」轉為檢視「通膨」,屆時,過晚升息將可能在下半年開始被檢討,升息機率存在加快的可能性。

關注四、中國政策影響人民幣預期

中國政策仍持續去產能,工業製造業好轉機會不大,過去的寬鬆讓資金轉往房市,房市調控因而展開,4月關注房市好轉是否能擴散至實體經濟面上。未來預計中國降息機率已降低,轉為強調財政政策,值得關注的是此法是否能對人民幣產生支撐(尤其在美國重啟升息預期時),以及在調控下房市資金能否有機會轉往股市。

結論,整體3月份總體經濟數字優於預期,4月關注的除各國央行表態外,其餘重要指標為1) 油價 2) 美國就業、製造業 3) 中國經濟,如以上三者能有支撐,未來市場探討將逐步自「通縮」轉為檢視「通膨」。預計4~5月各國央行暫時休兵,流動性仍寬鬆,然需觀察的是資金自美元流向風險貨幣/股市的現況何時轉向,畢竟,越靠近6月,市場終會回來檢視美國下半年升息的機率,而在美國就業與通膨持續好轉下,升息需加快的聲浪便可能發生。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>