歐元區央行預計本週會議首次公佈縮債計畫,也為歐元區自 2015 年實施 QE 以來,首次將每月購債規模縮減到 600 億以下。

歐元區寬鬆的時代要邁向終點了嗎?縮債到底會怎麼縮呢?M 平方本篇文章將以 7 張圖,帶讀者一覽歐元區 QE 的始末,以及我們對縮債可能的情境分析,並提供我們對歐元區股市、匯市、以及全球景氣走向的看法。

歐元區開始撒錢救經濟—QE 的起點

金融危機後,日本央行、聯準會相繼開始實施 QE,歐元區央行卻一直到 2014 年,才接連推出負利率,2015 年開始購債,開啟了歐元區進入 QE 的起點,究竟是在什麼背景下,使得歐元區央行一改過去準則,帶領歐元區邁入寬鬆時代?

2013 起,歐元區融資環境惡化,通縮情況嚴重

2012 年歐債危機使得歐元區經濟成長觸底後,歐元區經濟成長開始反彈,經濟信心指數在 2013 年底再度回到 100 的榮枯線上。然而,市場對歐元區經濟的看好使得歐元一路上揚,歐元兌美元 2012 年底的 1.21 一路升至 2014 年中的 1.38,強勁歐元壓制了進出口的成長,而德英法長天期公債殖利率也在 2013 下半年呈現上升,在匯率、殖利率皆上揚的情況下,歐元區融資環境出現緊縮。

此外,看似如此熱絡的景氣,卻未帶動歐元區通膨的成長,上述歐元大幅升值更加抑制物價成長,另外油價於 2014 年 6 月開始大幅崩盤,疲弱的油價更無法推升通膨,歐元區 HICP 年增率自 2011 年的 3.03%一路下滑至 2015 年 1 月的-0.6%。

2014 年,歐元區進入負利率 QE 時代

在融資環境惡化及通縮問題下,2014 下半年歐元區三度調降利率,使得隔夜拆款利率首度小於 0%,歐元區正式進入負利率時代。

2014 年 8 月,央行總裁德拉吉於 Jackson Hole 年會暗示啟動 QE,堅決表示央行將會不擇手段維護歐元區,顯示央行對執行寬鬆政策的決心。

2015 年 1 月,央行正式宣布將於 3 月啟動 QE,每月購債規模 600 億歐元,維持到 2016 年 9 月。在此次會議上,央行亦強硬表示,將持續購債至通膨回升至 2%目標,若通膨未能如預期改善,將延長購債期限。

而歐元區通膨遲遲未回升,央行也確實在 2015 年 3 月為進入負利率時代後第三次降息,並延長 QE 至 2017 年 3 月,2016 年 3 月第四度降息,並增加每月購債規模至 800 億歐元,透露央行對通膨成長的堅持。

直到 2016 年底,伴隨著油價大幅上揚,歐元區通膨一度將達 2%,央行才於2016 年 12 月將購債規模於 2017 年 4 月起恢復至每月 600 億歐元,並維持到今年年底。

ECB 撒錢有用嗎?—QE 的成效與歐元區經濟現況

2014 年央行開始實行 QE 至今,究竟大幅度的寬鬆成效為何?讓我們來一同檢視近幾年的歐元區。

融資環境好轉,流動性提高

大幅度寬鬆的直接效果,就是市場上的貨幣流動性。自 2014 起,各國殖利率也呈現大幅下滑,壓低市場利率,使得近幾年,歐元區資金流動率確實較熱絡。

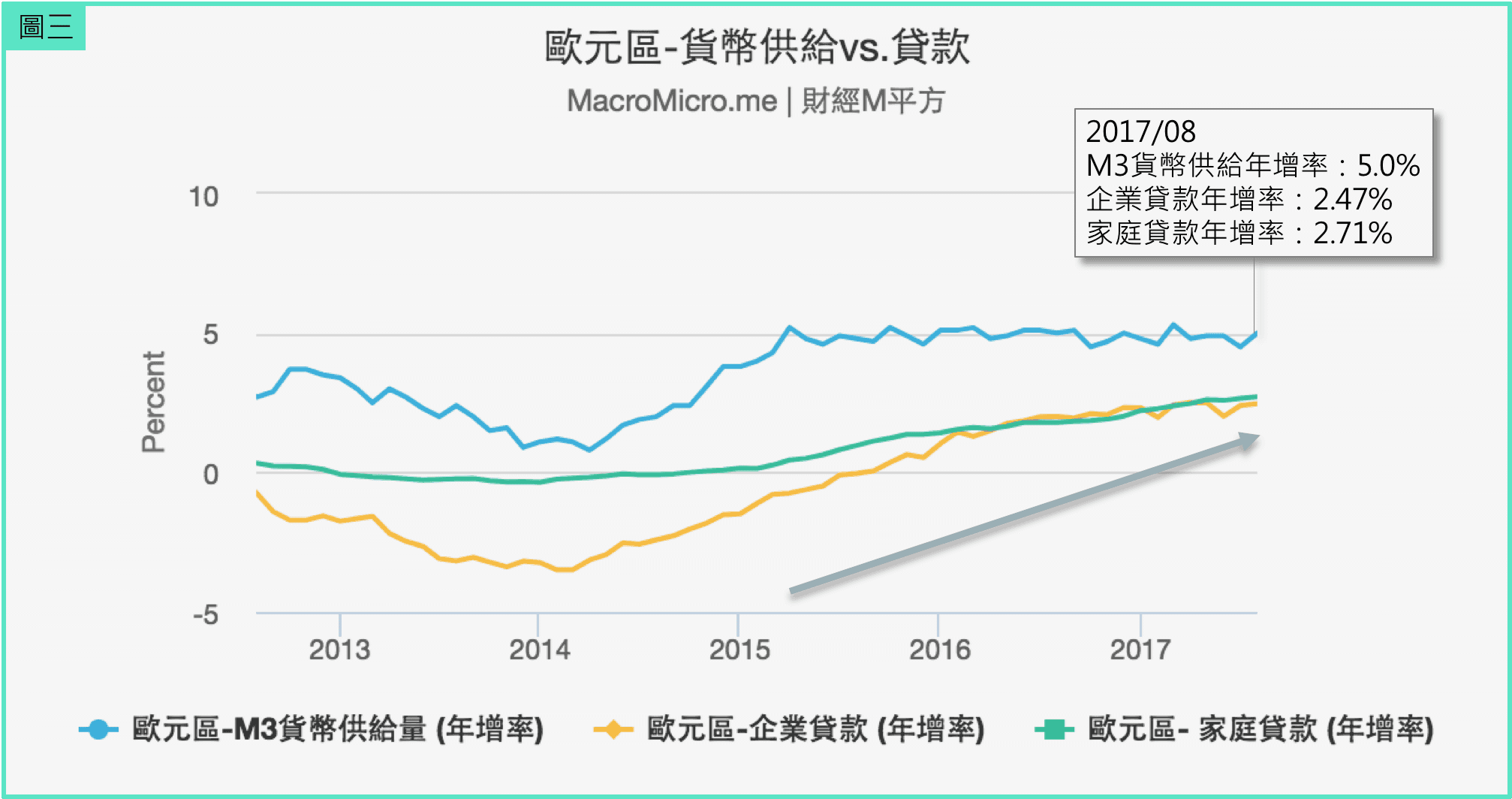

2014 年起,歐元區 M3 貨幣供給、企業貸款以及家庭房款,這三項歐元區央行最關注的融資環境指標皆逐步向上,目前歐元區 M3 貨幣供給成長穩定維持 5%左右,而企業及家庭貸款則位於 2.5%至 3%左右的高檔。

經濟逐步復甦,近期成長強勁

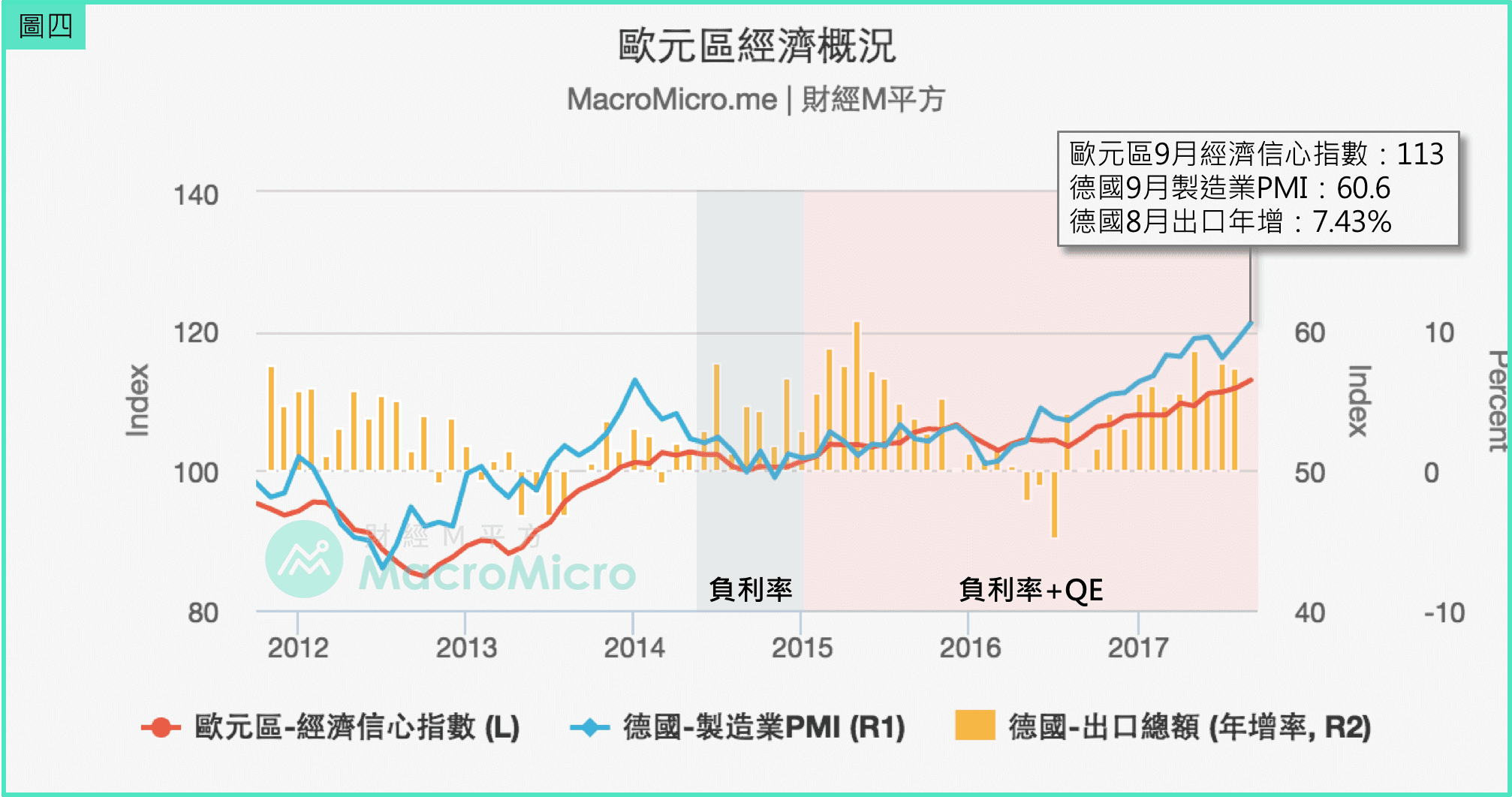

進入 QE 後,歐元區經濟雖逐步復甦,但仍阻礙重重,希臘債務問題未解、極端右翼政黨崛起、英國脫歐公投、反歐盟聲浪出現等等,使得歐元區路途緩慢,直到今年初以來,隨著荷蘭、法國、德國大選落幕,英國脫歐談判步上軌道,歐元區終於等到了強勁的成長。

歐元區近月以來,各項重點指標不斷的再創高,包括 9 月份經濟信心指數來到金融危機後的新高,消費者信心更創下 2001 年後新高。而歐元區主要的經濟體—德國更表現亮眼,不只出口連續 5 個月維持在 5%以上的成長,製造業 PMI 更在 6 年多以來首次突破 60。

通膨回升,但仍大部分受到能源價格影響

M 平方認為歐央行只有在兩個情況下將進行縮減寬鬆:一為通膨快速回升、二為經濟強勁成長。

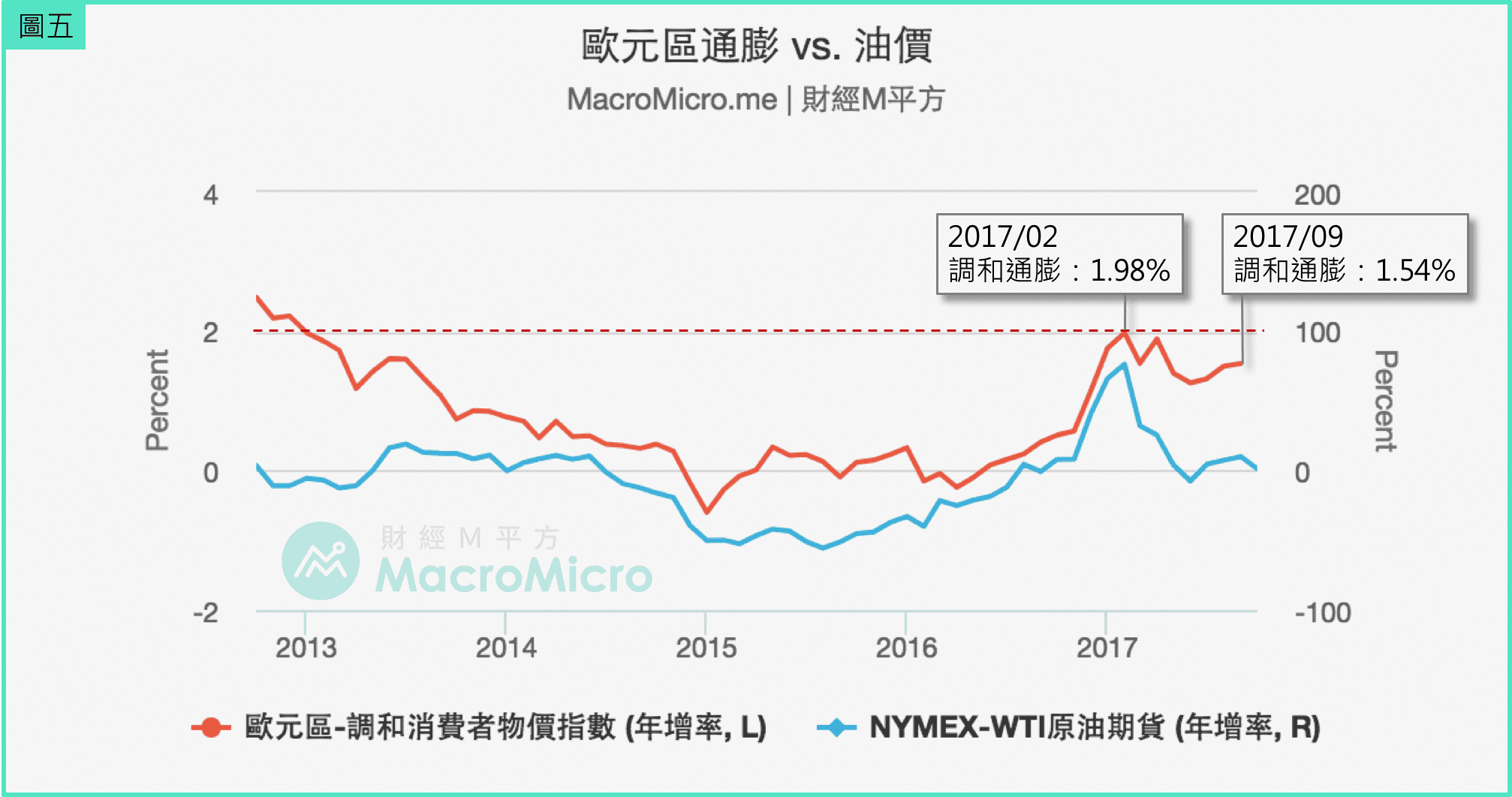

而觀察歐元區央行最重視的通膨,歐元區調和通膨在近 3 年的下滑後,終於在去年下半年,隨著油價反彈而開始有顯著成長,並於今年 2 月達到 1.98%的高點。央行並在去年 12 月宣佈今年 4 月起縮減 200 億購債規模至每月 600 億,並維持至今年年底。

然而,由於今年 2 月起油價轉弱,連帶歐元區通膨再度滑落,目前位於 1.5%左右震盪。實施大幅寬鬆近 3 年,歐元區通膨始終未達 2%,德拉吉也多次於利率決策會議表示並不會更改歐央行的目標。那麼,歐元區接下來會如何發展?

歐元區的下一步?—拆解 ECB 可能的縮債情境

到目前為止,歐央行表示短期內並不會調升利率,而是從購債進行調整,然而歐央行對縮債的透露仍非常保守,M 平方認為歐央行對縮債的調整可能從以下三個面向進行:

1. 縮債幅度

目前的購債規模為每月 600 億歐元,央行將對此金額進行調整,而這也是市場最關注的重點。

2. 延長期間

目前每月 600 億歐元的購債規模原訂將執行到今年 12 月,預計央行不可能一次將購債規模縮減至 0,目前市場普遍預期央行應將購債計劃延長至明年 9 月。

3. 開放式或封閉式

目前為止,歐央行的政策皆為開放式(例如:intended to run until yyyy/mm, or beyond, if necessary),而歐央行一再強調應維持貨幣政策的彈性,預期央行對本次的調整仍保守,對任何改變都將持保留態度。

有關購債規模的調整,歐央行一直到 9 月會議紀錄才開始討論,M 平方也整理出縮債最有可能的情境,以及每一情境下我們對各大資產走勢與全球景氣的看法如下:

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!