本次肺炎疫情中,科技股為全球股市的支撐重點,我們以主要經濟體的零售銷售項目與貿易數據,利用十張圖點出科技產業勝出原因!並以循環觀點推測這波趨勢是否能延續到 2021?

隨 4、5 月全球步入疫情解封階段,全球股市快速 V 型反轉,S&P500 漲回疫情前水準,NASDAQ 更創下歷史新高,台股也在 7 月重回 12,000 點之上並持續上漲。但部分經濟體表現相對弱勢,歐洲各股市尚未有任何國家回升至疫情前水準,其中西班牙股市回覆率不及疫情跌幅的一半,巴西及俄羅斯等新興市場大國 YTD(一年以來的報酬率)皆仍有 -10% 以上。關鍵就在科技類股佔各國家股指的比重!M平方帶你深入分析:科技類股引領市場快速復甦的關鍵數據 !

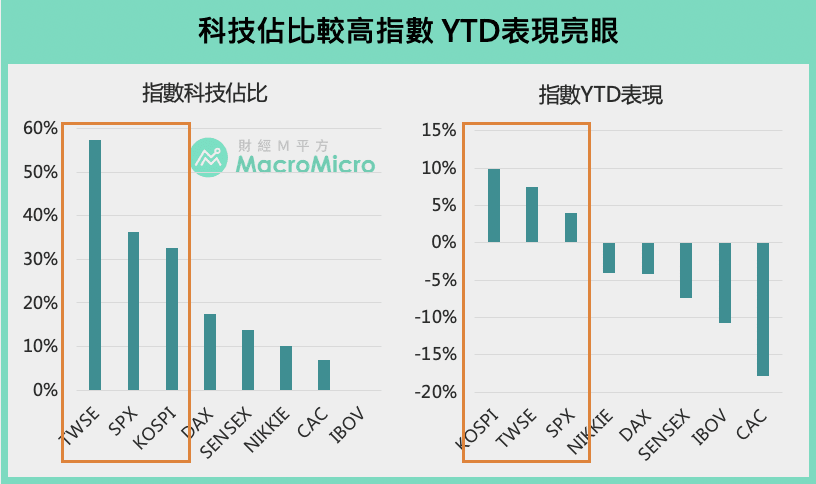

科技股為股市支撐重點

從主要市場 YTD(一年以來的報酬率)漲跌來看,成熟市場中僅美股 YTD 表現翻正來到 4.01%;新興市場中,台、韓股 YTD 漲幅更勝美股,分別來到 7.48% 及 9.86%。

從各產業類股表現更可以直接看出科技股優於其他類股的幅度,且此現象更不僅出現在疫情之後,將時間軸拉至 2019 年,S&P500 11 大產業類股中可以明顯看到 S&P 科技類股至今已上漲 50% 以上,大幅領先其餘類股,台股產業類股也出現同樣的狀況,電子類股指數同樣也達到接近 50% 的漲幅,領先金融及傳產表現。

從各產業類股表現更可以直接看出科技股優於其他類股的幅度,且此現象更不僅出現在疫情之後,將時間軸拉至 2019 年,S&P500 11 大產業類股中可以明顯看到 S&P 科技類股至今已上漲 50% 以上,大幅領先其餘類股,台股產業類股也出現同樣的狀況,電子類股指數同樣也達到接近 50% 的漲幅,領先金融及傳產表現。

各國數據透露科技消費需求

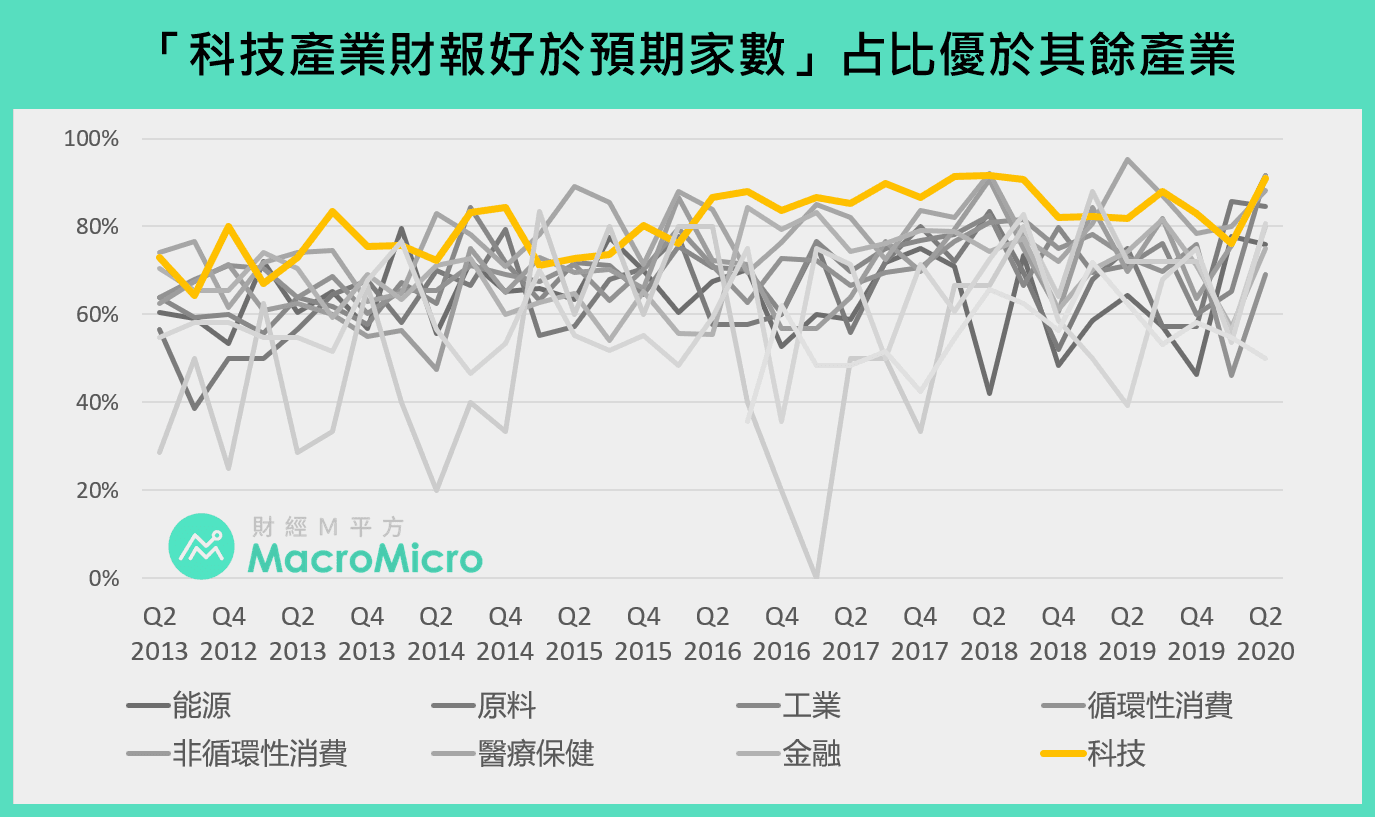

藉由股市的漲跌中可以梳理出科技趨勢對股價的推升力道強勁,然站在M平方的角度,我們必須要探究這樣的行情背後,是否有基本面的支撐?觀察最新 Q2 財報,S&P500 中 81.3% 以上的公司財報優於預期,來到 2013 年以來最多,本次財報 58 家科技公司中,也僅 1 家低於預期,優於預期家數占比來到 90% 以上,自 2016 年以來,科技產業的財報在 S&P500 普遍優於其他產業。

互聯網媒體:YouTube、Facebook 以及提供影音串流的 Netflix 及 Disney+ 在本次疫情皆大幅受惠。

平台硬體設備:筆電、手機等設備更反映在 Apple、Samsung 等大品牌、以及相關產業鍊從 IC 設計、製造、封測至組裝甚至電信商皆受到提振。

ETF 表現:網路公司( FDN )、雲端運算( SKYY )、半導體( SOXX )及機器人與自動化( ROBO )等相關 ETF 表現,皆大幅超越其餘次產業,並幾乎皆回到疫情前水準創下新高。

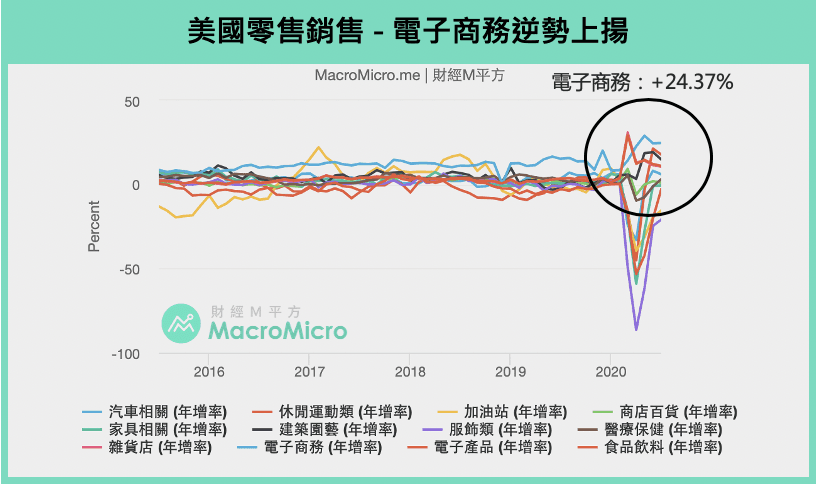

● 美國電子商務逆勢大幅成長

本次疫情一度造成美國零售銷售年增率大幅衰退接近 20%,從細項中可以看到,電子商務的銷售數據不僅在本次疫情中未落入負成長,甚至逆向大幅增長,截至 7 月數據仍有 24.37% 的正成長,反應疫情期間,work from home 、線上社群軟體、影音串流等趨勢帶起的需求。

而此趨勢也不僅止於疫情期間,將時間拉到 2020 前,電子商務細項在 2016 年後幾乎皆維持在雙位數的成長,支撐如 FAANG 這樣的科技股獲利在 2016 年後優於預期的表現。

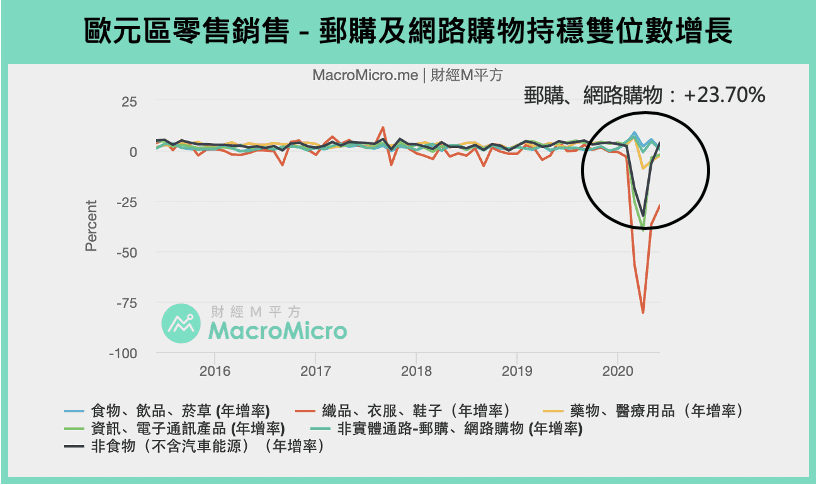

● 歐元區網路購物年增率雙位數成長

歐洲也出現相同的現象,疫情期間歐元區零售銷售亦出現年增 -19.4% 的衰退,細項中除了食物、飲品、菸草等消費必需品沒有出現衰退外,郵購、網路購物也出現雙位數的年增率,截至 6 月仍有 23.70% 的成長。觀察疫情前的數據,歐元區郵購、網路購物在 2012 年後年增未曾落入出現負成長。

● 日本無店零售成長是零售回穩的主要動力

日本雖然沒有如同歐美明顯的趨勢,本次最大衰退幅度也小於歐美,但依舊能佐證目前產業趨勢的發展,其中無店鋪零售今年以來僅在 4月 時小幅衰退 5.7%,對比於紡織品、汽車相關、燃料及機械等產業皆達到 25% 以上的衰退,截至 6 月,無店鋪零售成長 8.10%,為拉升日本零售銷售回穩的主要動力之一。

綜合上述,美國為全球最大的消費市場,其內需消費市場規模達到約 12 兆美元,高出第二名中國整整兩倍,可以總結美國的消費趨勢近乎可以代表全球的走向。而歐洲國家若綜合來看,德英法義西加總規模也接近 6 兆美元,此兩大市場的消費數據皆透露著相同的訊息。

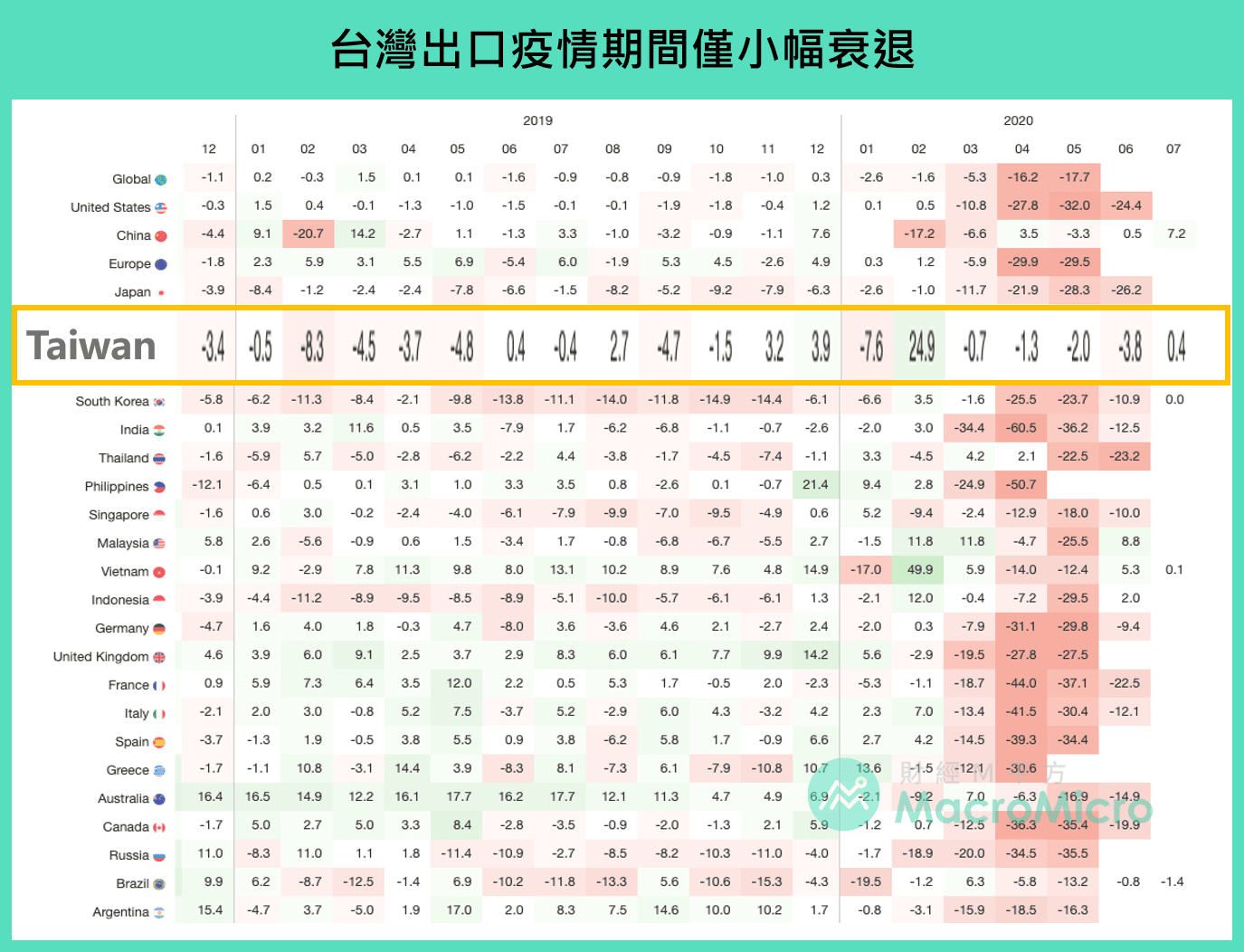

● 電子、資通出口支撐台灣出口表現

作為貿易出口國的台灣,亦反映了這樣的需求趨勢,年初以來,電子零組件及資通信產品出口年增未曾衰退,甚至幾乎皆維持在雙位數以上的成長,反映全球對於疫情帶起的遠距需求大幅增加,積體電路、資通及視聽產品皆需求強勁。

截至 7 月,電子零組件保持在 15.51%,資通信產品則在上揚至 18.53% 的年增,為台灣出口唯二正成長之細項,與其他產業大幅拉開差距。

而 電子零組件 及 資通信產品 兩者佔台灣皆口比重接近 60%,在疫情帶起遠距及網購對科技軟硬體需求,更加支撐 台灣出口 表現優於全球,尤其 在4、5月 的出口數據可看出,全球出口在貿易量大減之下,近乎皆達到二至三成以上的衰退,唯獨台灣出口表現穩定維持在 5% 以內的下滑幅度,更無庸置疑地確立了此時的產業趨勢。

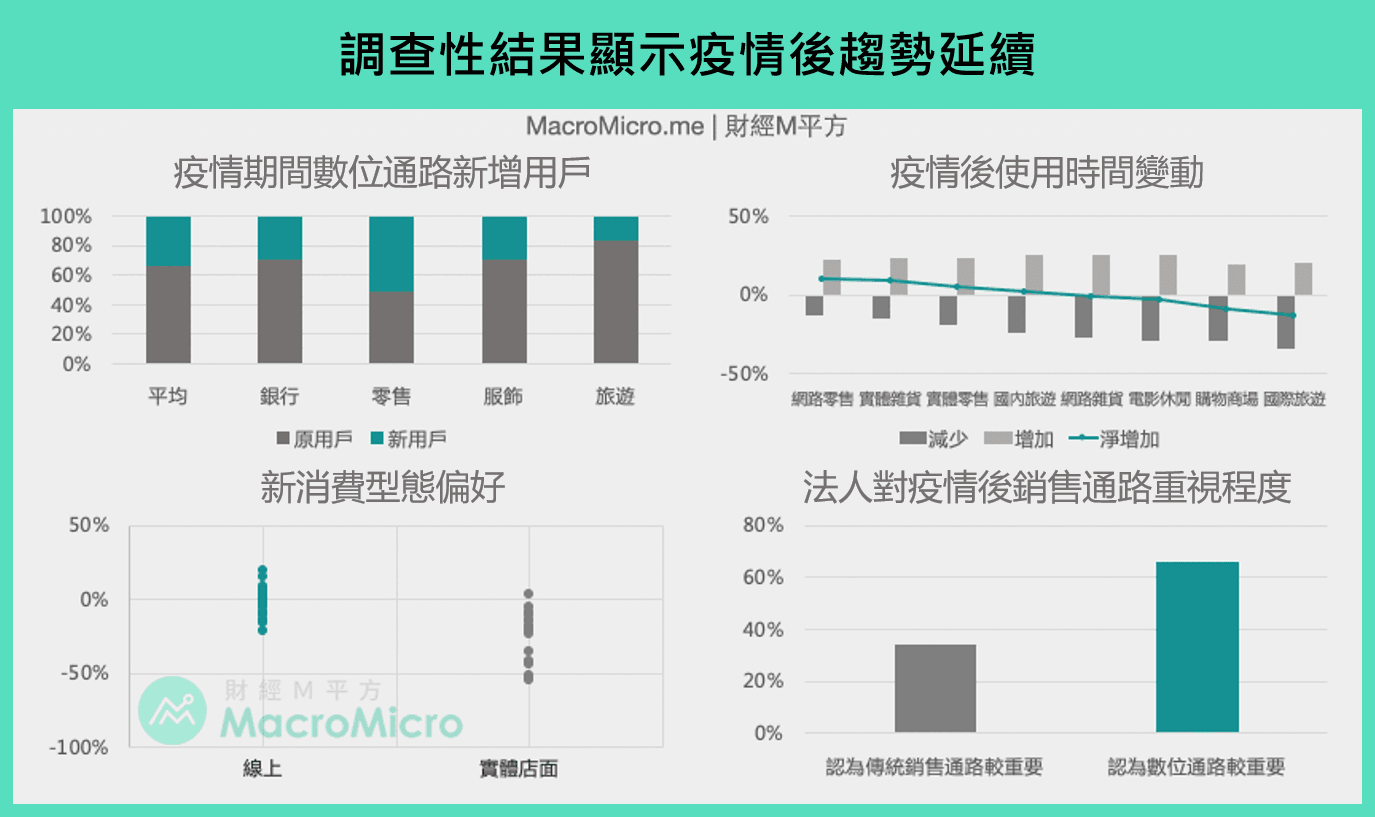

多數調查性報告顯示科技趨勢在疫情後延續

本次 疫情 不僅於期間帶起爆發性的科技需求,多份報告也顯示此趨勢在疫情後將會出現延續。參考麥肯錫在今年 7 月的調查報告,疫情需求使得各產業的數位通路平均新增兩到三成的用戶,而其中首次用戶平均 86% 對數位通路感到滿意,並有 75% 用戶願意持續使用。

註1:本篇引用麥肯錫 COVID19: Global Health and Crisis Response (July 6th, 2020)

註2:新消費型態偏好調查飾品、辦公室配件、菸草、保養品、藥品、電子產品等 20 個產品的使用偏好。

從循環角度看本次科技趨勢會延續到何時

我們以 S&P 500 的各產業類股除以大盤表現來觀察每次景氣循環的產業輪動,可以發現 1995 年後 Yahoo、eBay、Amazon、Google 相繼成立,科技產業類股明顯領漲,最終造成 2000 年的網路泡沫;2000 年至 2008 年金磚四國崛起,帶起原物料需求大幅攀升,能源類股自其餘產業類股中脫穎而出,甚至在金融海嘯初期仍保持一小段時間的持續上漲。

究竟本波科技股循環可以延續到何時? 加入 MM PRO 看研究員解答!

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>