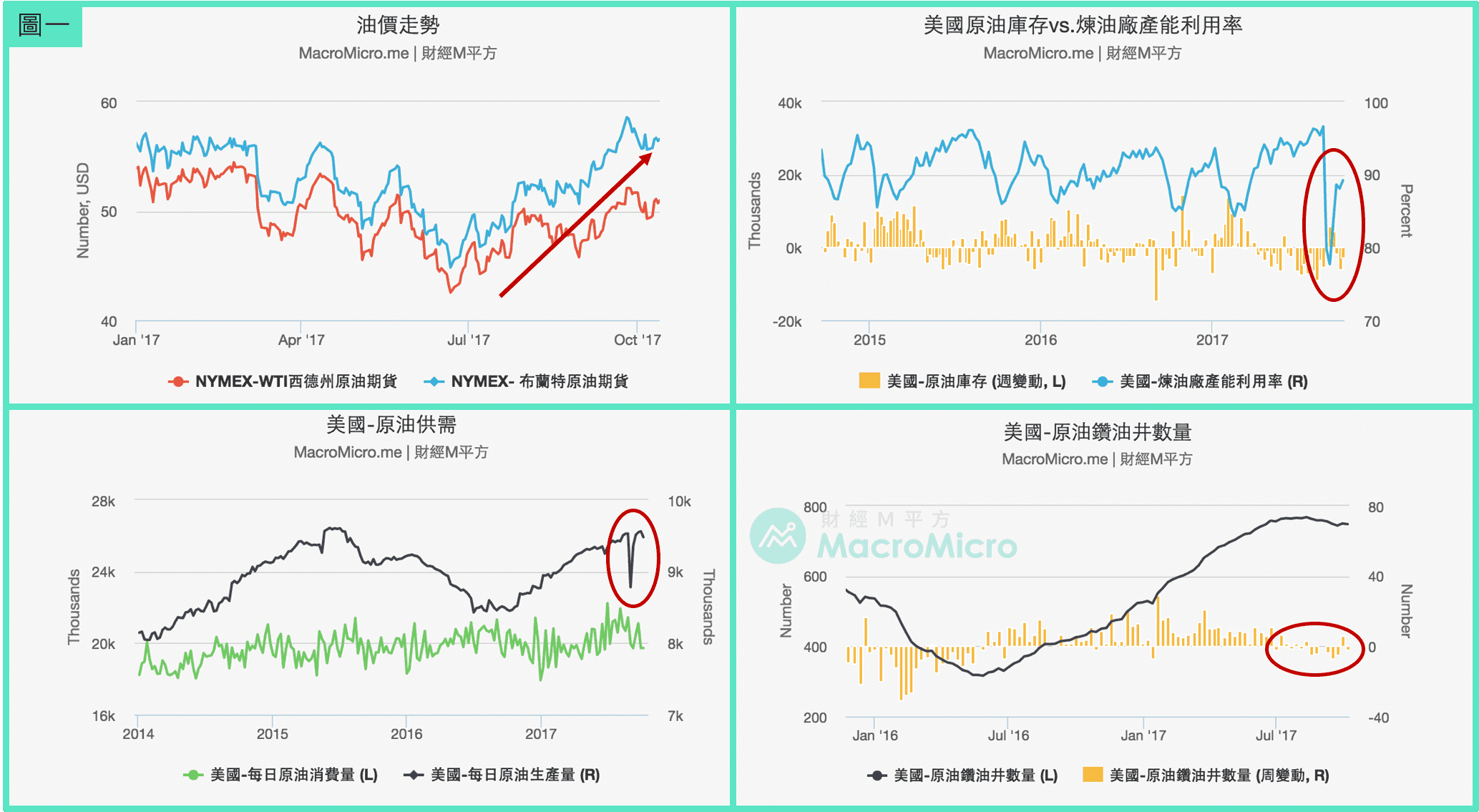

最近,WTI原油期貨睽違了2個月後,再度站上50美元/桶。 觀察近期原油數據,隨著煉油廠產能利用率回升,原油庫存在颶風過後連續三週的滑落。而美國平均每日生產量目前暫緩在900多萬桶左右,鑽油井數量亦停留在750座未在大幅增加,而EIA每月短期能源報告亦連續第二個月下調2017年的增產幅度(從增加50萬桶、下調至40萬桶、再下調至38萬桶),此外,OPEC亦不斷傳出延長減產的意願,各大分析報告皆看多油價,認為原油牛市已到(圖一)。

M平方也站在長線看多原油的這邊,但我們同時發現到了EIA每週公布的報告中,有一項市場較不重視的數據,就是原油進出口,這數據在近期出現明顯變化,透露原油供需出現問題。

美國為原油第二大供給國,且為原油第一大需求國,由此可知,美國原油進出口對全球原油供需佔有一定影響。在2008年,美國開始積極開發頁岩油後,可以觀察到美國原油進口量不斷的下滑,從當時的1000萬桶的水準,下滑到至今約700-800萬桶。

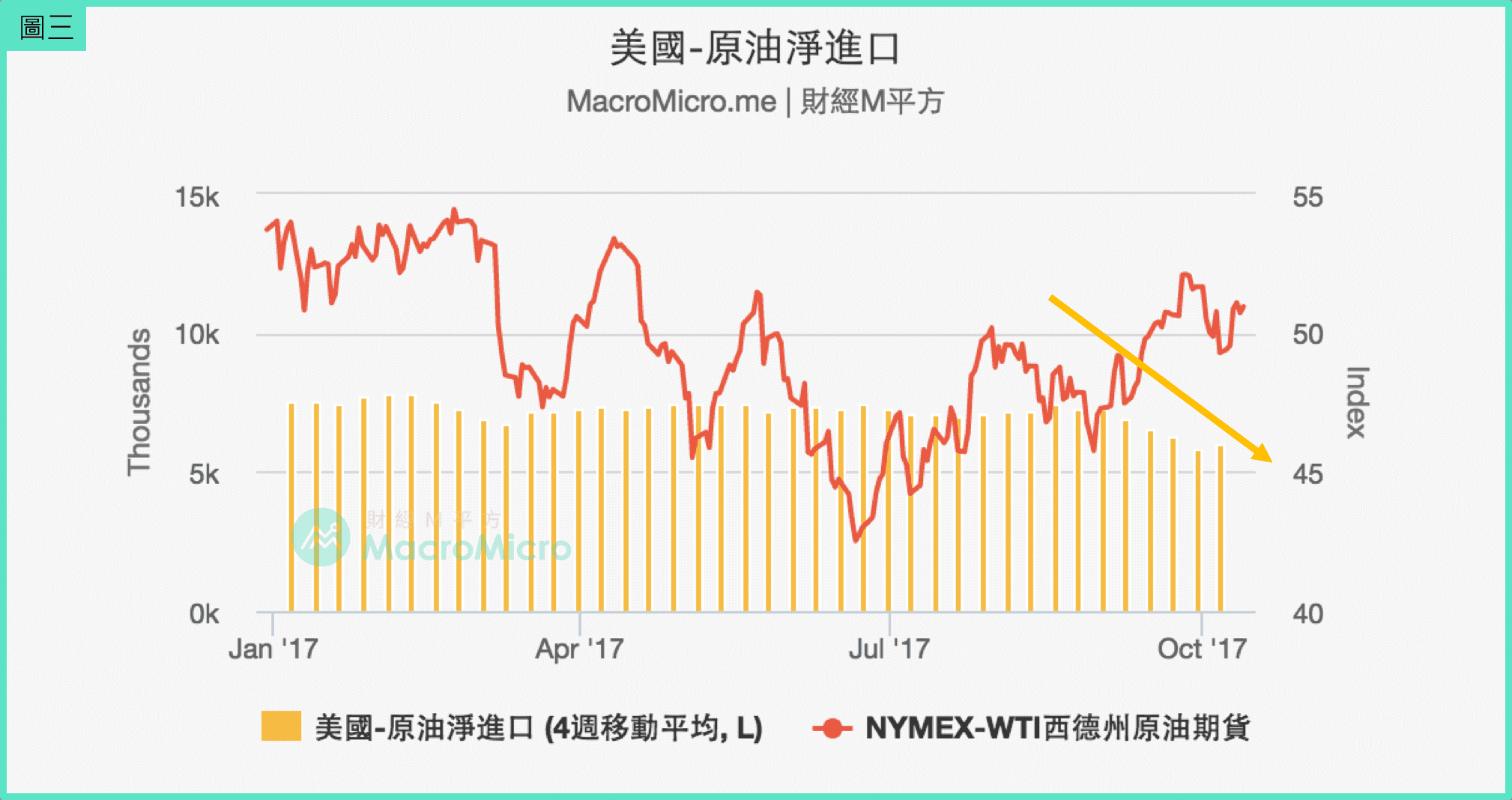

2014年,美國更發布了解除出口禁令。在這之前,美國的原油出口量皆在50萬桶以下,但在2015年後,美國原油出口量增加至50-100萬桶區間。而這幾週以來,美國原油出口量更已連續3週大於100萬桶以上,一度將突破200萬桶,原油出口量的四周移動平均也來到歷史高點的141.8萬桶(圖二),美國原油淨進口(進口-出口)近期亦呈現下滑趨勢(圖三)!!

141.8萬桶究竟是多少?它能完全抵消OPEC減產

根據EIA最新預測,2018全球原油需求約為9989萬桶,全球原油供給為10007萬桶,淨需求為-18萬桶(圖四),而假設OPEC延長減產至2018年底(目前為減產至2018第一季),維持每月減產幅度為180萬桶,且尚不考慮減產豁免國的增產幅度,若美國持續以這個速度擴張出口,甚至可能完全抵消OPEC的減產幅度,惡化全球供需平衡。

結論-原油長線仍看好,但特別須關注原油出口!

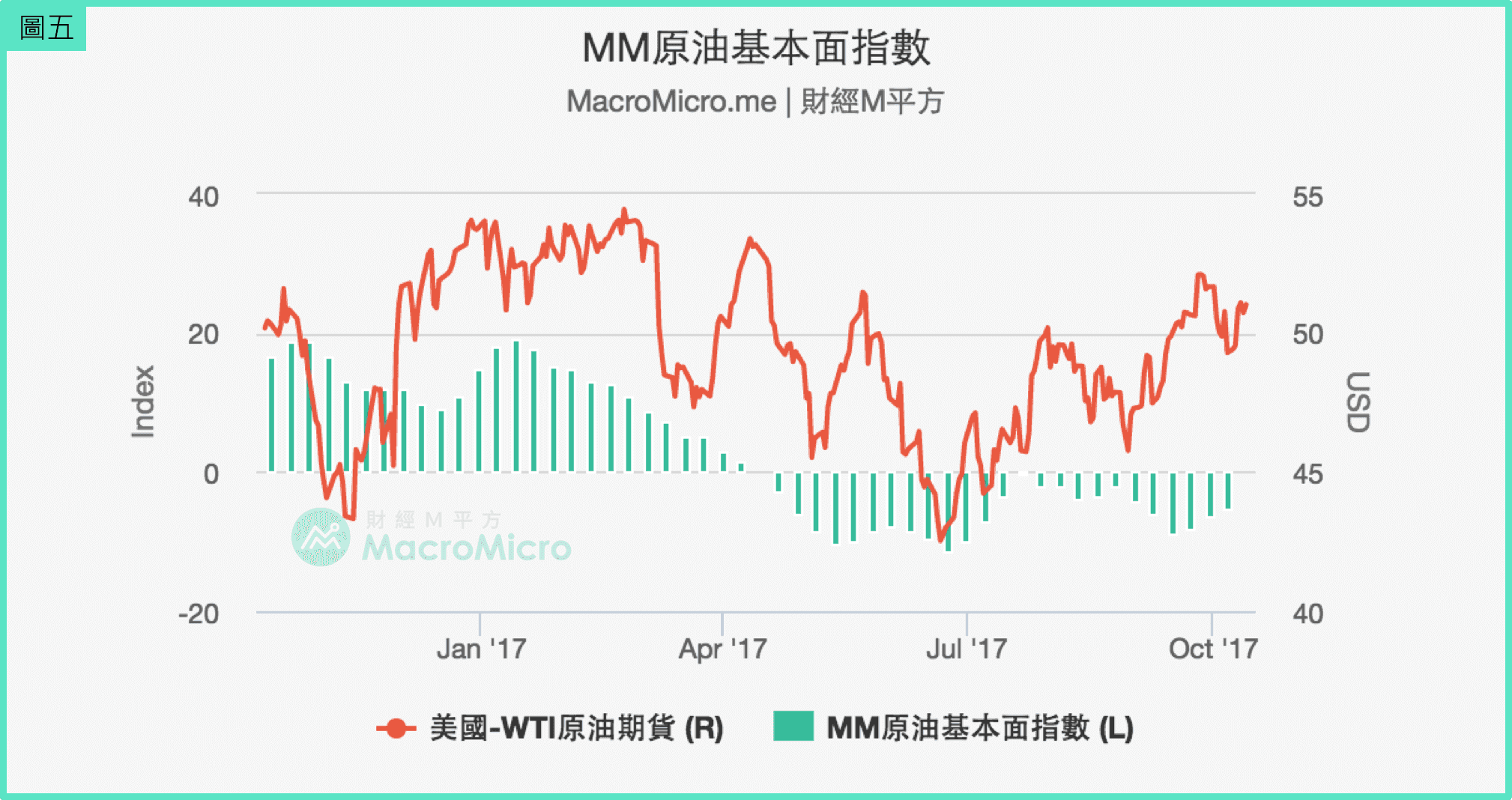

M平方目前為止仍不改我們對原油的看法,秋季雖原油需求轉弱,但本次原油季節性循環強勁,基本面大幅惡化機率低,MM基本面指數在颶風過後緩步回升(圖五),原油大額交易人多空看法圖亦偏向看多。

而長線最須關注的就是美國增產速度是否再加快,使得出口再度明顯上升、進口下滑,影響全球原油供需,目前美國出口四週移動平均仍在創高,但還好本週已出現減少,投資人可以留意此數據是否持續下滑,歡迎各位回到原油操盤人必看和我們一起重視這個數字!

本文作者:MacroMicro ( Vivianna )

更多即時報告:加入MMPro,為自己的投資負責

文章內容為恩平方財經股份有限公司之智慧財產,如需轉載需經過本公司同意。

文章內容僅供投資人參考,投資人須自行承擔風險,本公司不負擔盈虧之法律責任。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>