IMF 近期公布的全球經濟展望 (WEO),針對各大區域及經濟體做出年度 GDP 預估,M平方依此整理出兩項關鍵因素,並指出後疫情時代的中長期投資重點!

本文重點:

加入 MM PRO 看本文關鍵重點 !!

2020 年新冠肺炎衝擊各國,Q2 全球經濟近乎停擺,各項數據出現懸崖式下滑,衝擊全球股匯。隨著時序進入 2020 年進入最後一個季度,M平方透過 IMF 本年度最後公布的全球經濟展望(WEO)來一覽今年以來全球經濟的樣貌,以及 2021 年展望。

今年 GDP 以美國與新興亞洲表現較佳

觀察 IMF 對於全球各大區域及經濟體的 GDP 預估,M平方整理成以下重點:

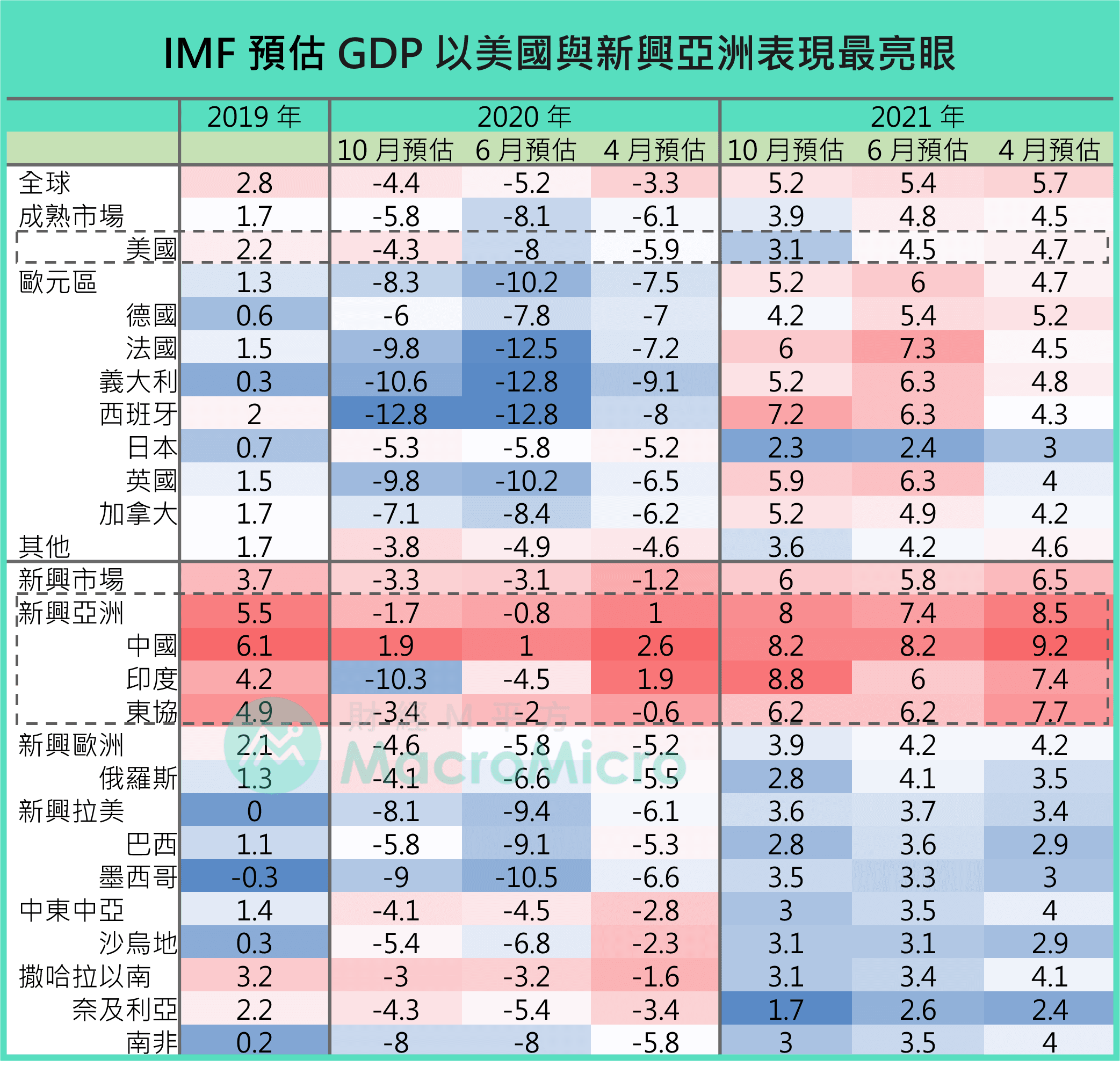

1. 2020 年全球平均 GDP 衰退 4.4% ,中國表現最佳、歐洲表現最差

今年 IMF 預估全球 GDP 年增率相較於 2019 年衰退 7.2 個百分點(2.8% → -4.4%),其中成熟市場衰退幅度較大來到 7.5 個百分點(1.7% → -5.8%),新興市場則是下滑 7.0 個百分點(3.7% → -3.3%)。就個別經濟體而言,2020成熟市場以美國GDP表現最佳(-4.3%),歐洲表現最弱勢(-8.3%),幾乎皆來到接近雙位數衰退;新興市場以新興亞洲表現最佳(-1.7%),其中中國為全球主要經濟體中唯一正成長表現之經濟體(1.9%),新興拉美則較為弱勢(-8.1%)。

2. 成熟市場表現逐漸分歧、新興市場開始收斂

以 10 月最新的預估值與前值的調整相比,本次 IMF 大幅上調成熟經濟體的GDP 2.3 個百分點(-8.1% → -5.8%),其中以美國經濟成長的上修幅度最大,來到 3.7 個百分點(-8.0% → -4.3%),歐洲地區及其他成熟市場僅看到 1% 至 2% 的上調。新興亞洲小幅下修,其中印度成為本次下修幅度最大的經濟體,GDP 共下修 5.8 個百分點(-4.5% → -10.3%),但其餘亞洲國家則表現較佳,而新興拉美則以巴西上修幅度來到 3.3 個百分點(-9.1% → -5.8%)最多,不過在全球表現中依舊是相對疲軟。

整體而言,在疫情影響之下,成熟及新興市場同樣受到大幅度衝擊。然而根據絕對成長以及調整動向觀察,較強勢的經濟體為美國以及新興亞洲,歐洲及新興拉美則較為弱勢。

觀察 I/B/E/S 統計分析師對各大指數的獲利預期調整(Net Earning Revision Index, NERI)也反映同樣的現象,9 月 MSCI World Index 在疫情之後 NERI 首次翻正(代表獲利上調得成分股首次多於下調),美國則領先全球於 8 月 NERI 即翻正,歐日以及拉美則表現落後,從今年以來股市及匯市的表現也精確的反應疫情後區域間的經濟成長差。

註:獲利預期 NERI(NERI)為指數成分股獲利上調家數-獲利下調家數/總家數。

從 股市 YTD 表現 也可以發現今年以來, 中國上證、 美國 S&P、南韓 KOSPI 、台灣 TWSE 表現出色,皆已回到疫情前水準甚至創高。然而 歐股 如西班牙 IBEX 35、英國 FTSE 100、法國 CAC 40 以及義大利 FTSE MIB ,以及新興拉美如巴西 IBOV 則大仍呈現雙位數的跌幅。

匯市 也反映這類似的趨勢,今年 美元指數 YTD 僅小幅下跌約 3%,然而新興拉美及中東歐非貨幣幾乎全面大幅貶值,其中巴西里爾更重貶接近四成,反觀同樣為新興市場,亞幣如 台幣 、 人民幣 、 韓圜 則逆向升值,台幣 更是在今年罕見的升破 29 元大關,挑戰 28.5 的「彭淮南障礙」。

M平方研究分析,將今年造成疫情後各大經濟體復甦的經濟差歸咎於以下兩項因素:( 1 ) 產業趨勢、 ( 2 ) 政策刺激。本文將主要探討成熟市場及新興市場以及各大經濟體之間產業及政策差異,以及明年可能走向。

加入 MM PRO ,了解各產業趨勢與經濟體的政策刺激效果!並掌握中長期投資重點 !

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>