本週人行印發一則通知,表示自 1/25 起,中國人行將對境外人民幣同業存款執行正常存款準備金率 17.5%,市場解讀紛紜。以下簡介此份通知意義與可能帶來影響。

政策說明

目前銀行間人民幣處理狀況為,境外銀行人民幣(EX:台灣銀行等)多數轉存於境內代理行(EX:中國銀行台北分行等),過去這些人民幣存款上繳人行存款準備金率暫定為零,但是自 1/25 起,境外銀行人民幣存款如存放於境內代理行者,需比照境內銀行之人民幣存款規定,上繳 17.5%存款準備金率。

政策影響

- 境外銀行人民幣存放境內代理行人民幣存款約有 1.3 兆人民幣,如按 17.5%準備金比率,約有 2000 多億人民幣徵收款,將影響境外人民幣資金池收緊。

- 存款準備金率由境內代理行繳交,但將降低境外銀行人民幣轉存利率,轉嫁此一資金成本。

- 人民幣徵收款轉存境內,將會增加境內人民幣流動性,但降低境外流動性。

此影響將以第一次提存壓力較大,而後逐漸減低影響程度,意即僅在非常短期間將內造成境外流動性趨緊,境內流動性轉鬆的狀況。對境內而言,即便境內流動性寬鬆,但由於人行目前禁止境內銀行以貸款或債券抵押形式向境外市場疏通流動性,因此,除非人行(或香港金管局)授意,否則境外人民幣拆借利率欲降低仍有難度。對境外而言,消息宣佈後,行情變化不如一般報導僅為了修理境外空頭,觀察如下:

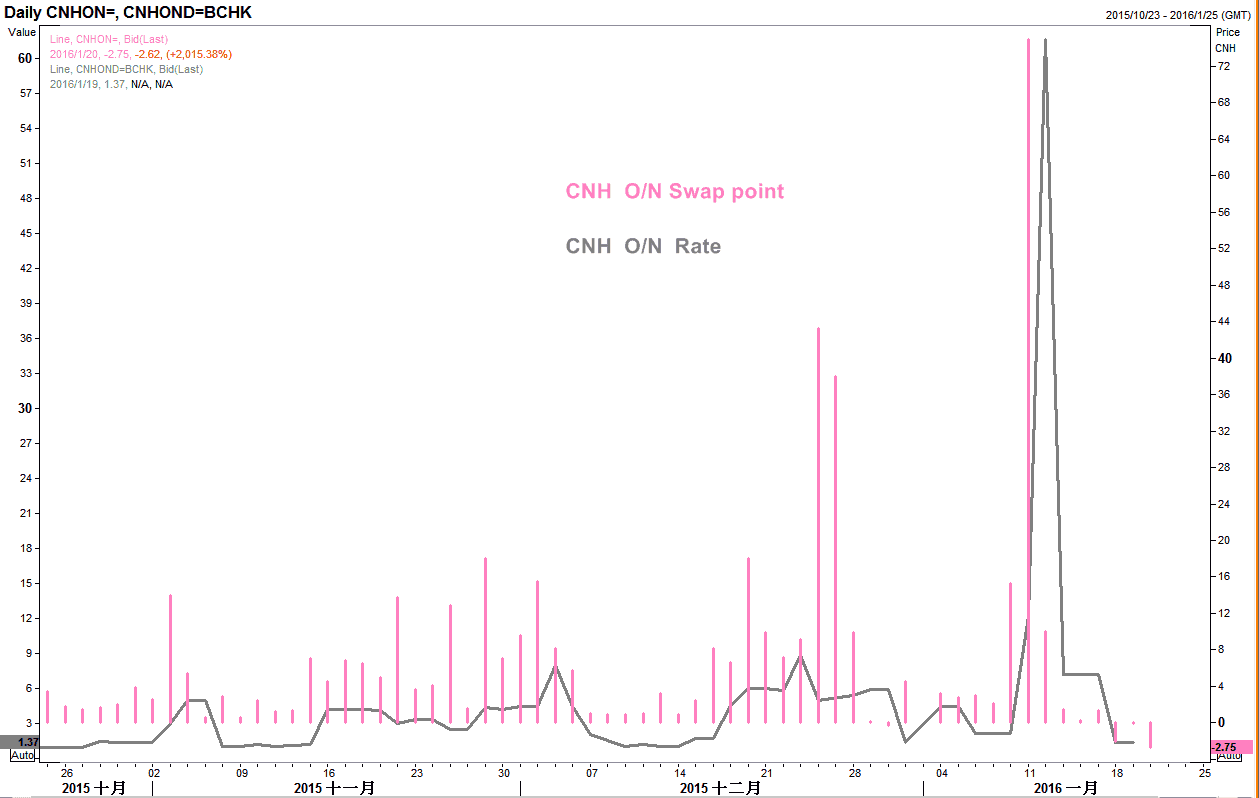

1.如依照一般預期未來資金恐有緊縮疑慮,銀行端應該預做準備,但是從下圖境外市場隔夜 SWAP 點數,以及中銀香港等人民幣拆款利率都大幅下滑來看,人行(或香港金管局)似有提供流動性跡象。

2.本週開盤(1/18)受政策影響,境外市場第一直覺反應先為減持美金多單,因此產生跳空缺口,然而境外人民幣也沒有因而轉向升值,顯示市場暫採觀望態度。

就此政策發布後市場變化來看,與其去強調其造成境外市場流動性風險,我認為人行目的在於要求境外人民幣市場需比照境內受一制性規範,為人民幣單一化暖身,而流動性疑慮造成境外市場空頭不敢太過造次,僅為外溢效果,且境外市場目前流動性回復平穩,顯示人行不願模糊政策焦點,更代表人民幣不會因為此政策該貶未貶,節奏或許可以控制,但是方向難以立即扭轉。

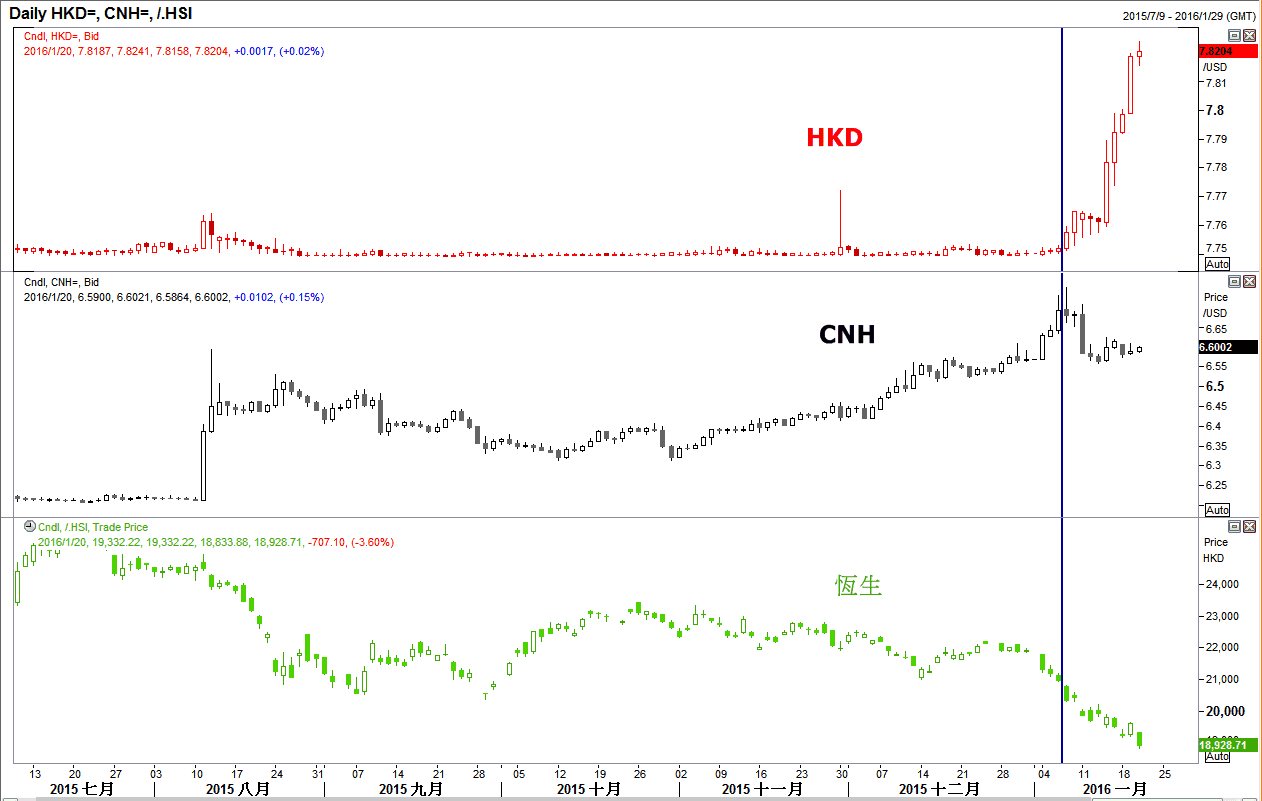

此外,在人行干預境外市場之後,原屬聯繫匯率制度之港幣出現異常貶值狀況,且港股大幅走低,推估狀況可能為:

- 資金流出中國市場為現在進行式

- 暫以犧牲港幣換取人民幣未來可貶空間 (上次香港金管局干預港幣,港幣匯率為 7.7722)

總結,中國經濟不確定因素持續引起市場動盪,即便人行以消耗外匯儲備為代價試圖控制人民幣貶值速度,但與中國關聯性高之市場貨幣,包括台幣、新幣、韓圜、港幣、澳紐幣等皆具回升難度,而境外銀行人民幣存款被迫以降低轉存利率形式,轉嫁準備金率後,終將影響人民幣持有意願,因此,人民幣貶值走勢尚不會被改變。

看更多:【外匯五四三】2015 回顧與 2016 觀察重點 -人民幣

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!