近期美國、伊朗重返談判桌,針對 2015 年伊朗核協議進行討論,市場提前反映伊朗產量回歸(理論剩餘產能約 150 萬桶 / 日),油價呈現高檔震盪,供給過剩隱憂再度浮現。本文解讀美伊談判分歧、伊朗產量的反彈空間、預估增產時點、對於 OPEC+ 減產協議的影響,最後討論到中國與伊朗在能源、外交、金融等方面密切合作的含義,完整分析伊朗對於原油市場的影響!

本文重點:

加入 MM PRO 看本文關鍵重點 !!

一、美伊重啟核協議談判,三大分歧等待突破

2015 年 7 月,伊朗與 P5 + 1 集團(五個聯合國安理會常任理事國:美、中、俄、英、法,再加上德國)達成伊朗核協議,全名《 聯合全面行動計劃 》(Joint Comprehensive Plan of Action, JCPOA),旨在限制伊朗進一步發展核武器,換取美國、歐盟解除 2012 年以來實施的多項經濟制裁,取消石油 / 原物料貿易、金融業務等方面的限制。

2017 年川普上任,認為「伊朗核協議在核心問題上存在缺陷」,因為伊朗並未有效管制導彈研發計畫,而且「日落條款」僅對未來 10 年限制核武發展。時任國務卿的龐培歐、國安顧問的 John Bolton 也被視為中東事務鷹派人物,對於伊朗一向採取強硬態度,同樣支持川普政府的「極限施壓」(maximum pressure)政策。因此 2018 年 5 月川普宣布正式退出 JCPOA,並於同年 11 月重啟石油出口制裁,僅給予中、印、日、韓、台、義大利、希臘等國享有進口豁免權到隔年 5 月。爾後美伊關係日益惡化,伊朗擴大提煉濃縮鈾力道,目前純度已提升至 20%、遠超過協議規範的 3.67 %。

▌看更多:【總經 Spotlight】通膨升溫,關注領頭羊「油價」這兩件事(內含伊朗核協議介紹)

新任美國總統拜登上台,華府於 2 月中旬表示有意與歐盟、伊朗展開對談,就恢復遵守 2015 年核協議進行談判。4 月上旬起,美國、伊朗以及其他核協議締約國代表在奧地利維也納舉行「間接會談」(美國已退出協議,兩國不會進行直接談判)。儘管白宮已經率先釋出善意,願意撤銷與 JCPOA 規範「不一致」(inconsistent)的制裁,但是我們預期雙方在三個面向將陷入僵局:

-

誰先讓步:伊朗要求美國必須撤銷「全部」制裁,但美國表示不會為了向伊朗示好而先行解除制裁,必須確保德黑蘭將會重新嚴格執行核協議,才會採取相應行動(對等原則)。目前美對伊制裁數量高達 1600 項,資助恐怖主義、發展洲際飛彈等相關條款難以解除。

-

日落條款:美方希望延長伊朗「離心機使用數量」(2025 年)與「濃縮鈾純度」(2030 年)限制期限,並且擴大限制伊朗彈道飛彈研發計畫,但伊朗不願參加後者相關談判。

-

國內壓力:伊朗將在 6 月 18 號舉行總統選舉,屬於溫和派的現任總統魯哈尼(Rouhani)與外交部長扎里夫(Zarif)即將卸任,如果目前掌控國會、對美態度強硬的保守派上台,可能為談判帶來變數。

整體而言,美伊雙方在關鍵問題的立場尚未鬆動,談判短期內難有突破性進展。不過拉長來看,伊朗產量回歸的可能性,對於油價仍然是一大潛在利空!

▌看更多:【MM PRO 會員快報】 川普退出伊朗核協,M 平方獨家解讀!

▌看更多:【MM PRO 會員快報】美國取消伊朗石油進口豁免,WTI 突破 65 美元關鍵價位!

二、預估最快 2022 H1、伊朗增產 150 萬桶/日,OPEC+ 將會如何回應?

目前 OPEC+中,三大減產豁免國為利比亞、委內瑞拉和伊朗,根據我們的分析,前兩者對原油產量影響較低,因此仍以伊朗為主軸分析其產量的反彈空間、談判時程、以及可能對於現行 OPEC+ 減產協議所造成的影響。

1. 三大減產豁免國之中,利比亞產能已大致復原、委內瑞拉增產有限、伊朗反彈空間最大

2020 年 11 月,利比亞政府與反叛軍「利比亞國民軍(LNA)」簽署永久停火協議,停止長達 10 個月的港口出口封鎖,利比亞國家石油公司(NOC)的產能迅速從去年谷底(< 10 萬桶 / 日)回升至封鎖前水位(110 ~ 120 萬桶 / 日),利比亞進一步擴產空間已然有限。

委內瑞拉的供給復甦彈性較差,設備投資不足、加上舊井產量衰退嚴重,該國石油產能自 2016 年以來便開始走下坡。此外,拜登政府始終無明確提及放寬經濟制裁,預計委國產量回升風險同樣不高。

因此對於油價而言,最大的潛在利空在於伊朗!根據彭博(Bloomberg)預估數據,最新 3 月伊朗原油出口 19.4 萬桶 / 日,較 2018 年 5 月高點(240 萬桶 / 日)相差近 220 萬桶 / 日 ; 此外,伊朗也仍保有 151 萬桶 / 日的剩餘產能(= 理論產能 383 萬桶 / 日 - 實際產量 232 萬桶 / 日),假如全部釋放、等同填補 2021 年全球原油供需缺口(OPEC JTC 聯合技術委員會預估值為 80 萬桶 / 日),油市不再呈現供不應求,勢必對油價造成壓力!

註:圖中資料來源為美國能源資訊局(EIA),數值包含原油及凝析油產量,與彭博預估值略有差距

2. 何時達成協議也是關鍵!基本預期 6 ~ 12 個月完成談判,伊朗增產時點落在 2022 上半年

參考 2013.11 - 2015.07 談判時程,六國與伊朗經歷超過 20 個月才就伊朗核問題達成全面協議,當然,如今核協議並非從 0 到 1 的過程,而是要將美伊重新拉回談判桌,並且針對爭議條款作出修正、妥協,因此前期談判或許有望縮短、控制在 1 年之內。不過即使到了最終階段、簽署協議完畢後,中間仍須經過國際原子能總署(IAEA)調查、協議正式啟動、歐美撤銷制裁,耗時約莫半年。自此之後,還要再隔一年的時間,伊朗原油產量才恢復至理論產能、大抵完成增產(2016.01:286 萬桶 / 日 vs 2017.01:380 萬桶 / 日)。

綜上所述,我們列出以下三種情境:

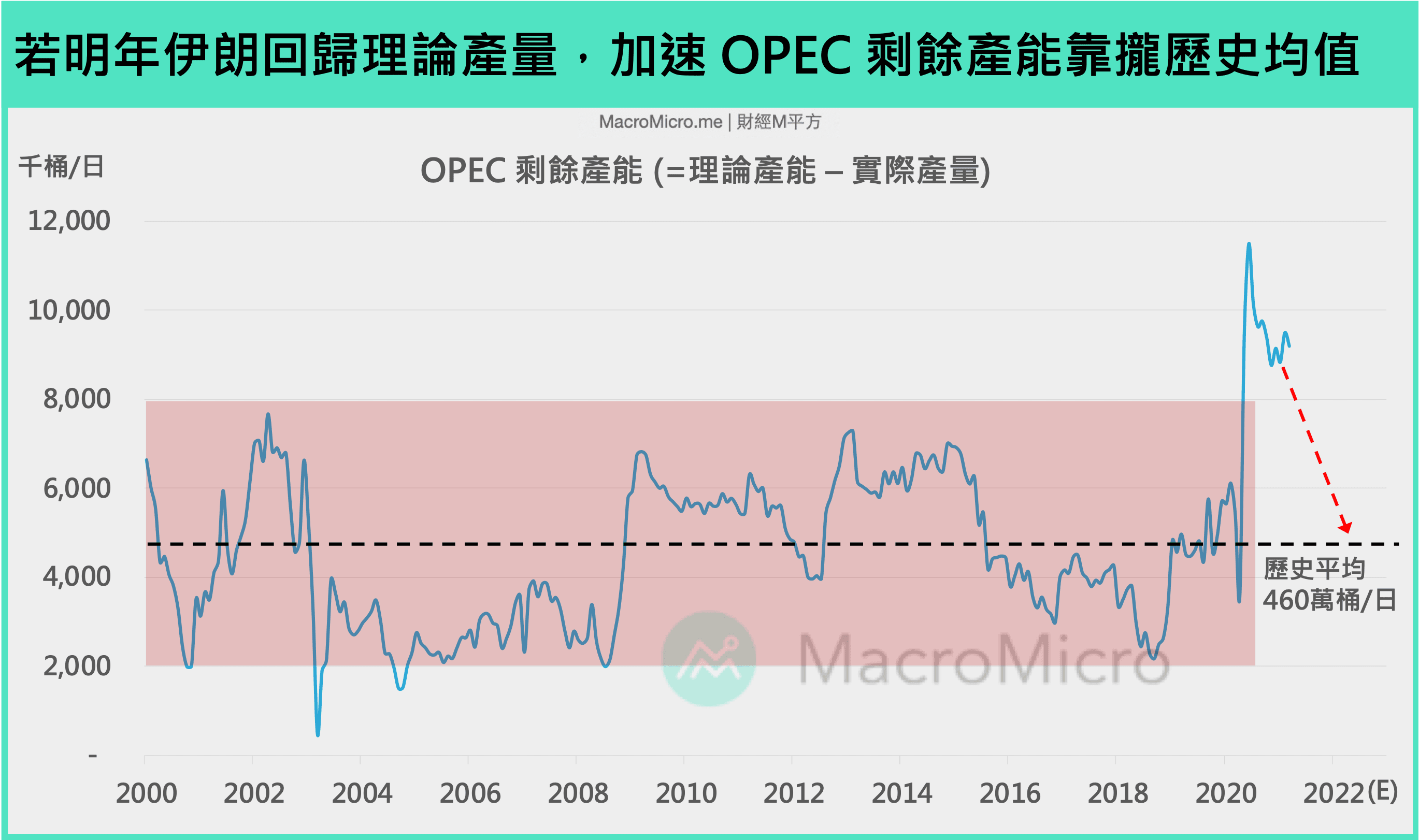

3. OPEC 剩餘產能向歷史均值靠攏,未來伊朗恐不願加入減產行列

觀察 OPEC 剩餘產能(理論產能 - 實際產量),當原油市場需求疲軟、OPEC 拉高剩餘產能時,顯示供給過剩、油價維持低檔 ; 而當剩餘產能縮小,代表原油供需轉好、有利油價行情。根據彭博預估,最新 3 月 OPEC 剩餘產能 900 / 萬桶日,遠高於過去 2020 年以前的區間範圍(最低約 200 萬桶 / 日、最高約 800 萬桶 / 日)。而 4 月初 OPEC+ 意外宣佈將在未來三個月增產 214 萬桶 / 日(包括沙特 100 萬桶 / 日自願減產量),OPEC 剩餘產能有望在今年夏季恢復至 700 萬桶 / 日。

我們在先前的 OPEC+ 意外增產 文章曾提出「OPEC+ 政策循環」架構,認為現階段原油市場處於「階段三」:需求反彈、油價回穩,OPEC+ 逐步放鬆減產配額。假如 OPEC+ 維持緩步增產方向,加上伊朗於 2022 H1 增產,我們預期 OPEC 剩餘產能有望向歷史均值(450 ~ 500 萬桶 / 日)靠攏,加速走完階段三、邁向「階段四」:OPEC+ 重啟減產措施、制衡美國產量上升,油價接近或已經觸頂。尤其剛脫離制裁的伊朗,勢必不願加入重啟減產行列(註),未來平衡油市負擔還是落在老大哥沙特的肩膀上,選擇超額減產(如 2018 H1、2021 Q1)或是搶市佔(如 2014 年、2020 年 3 月)。

註:2016 年 11 月 OPEC+減產協議,伊朗堅持應該在遭受數年制裁後恢復產量,因此將生產目標訂在 400 萬桶/日,高於其當時產量,變相等於減產豁免。

▌看更多:【總經 Spotlight】OPEC+ 意外宣佈逐月增產,油價是否已經觸頂?

三、山東港狂買伊朗原油、中伊簽署 25 年全面合作計畫,中國又成最大贏家?

1.過去伊朗原油出口以亞洲為主,制裁後中國幾乎成為唯一買家

當伊朗產量回歸,還有誰能從中受益?答案是過去伊朗石油出口的主要市場 — 亞洲國家。2018 年,中國、印度分別佔伊朗原油出口份額的 31%、26%,其餘還包括日本、南韓、土耳其、西班牙、義大利等國。即使在 2019 年 4 月美國宣布取消 8 個地區的伊朗原油進口豁免權後,部分中國煉油廠仍然進口伊朗原油,因此幾乎成為伊朗原油的唯一買家,給予該國經濟命脈一線生機,提前鋪路後續的中伊合作。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>