12/16 晚上英國、歐洲央行先後開會,一個率先開出升息,一個則額外增加購債規模,乍看之下一鷹一鴿,背後到底代表歐洲什麼樣的資金環境,以及歐股行情是否還有基本面支撐?

本文重點:

加入 MM PRO 看本文關鍵重點 !!

本篇報告先分別對 12/16 歐洲央行、和英國央行的利率會議進行分析,包含明年兩個央行的貨幣政策展望,最後分析對於歐股行情看法。

一、歐洲央行:暫時性擴大 APP 彌補明年 PEPP 到期,2022 年「緩」步縮減購債!

以下為歐洲央行(ECB)12 月利率決策會議重點整理:

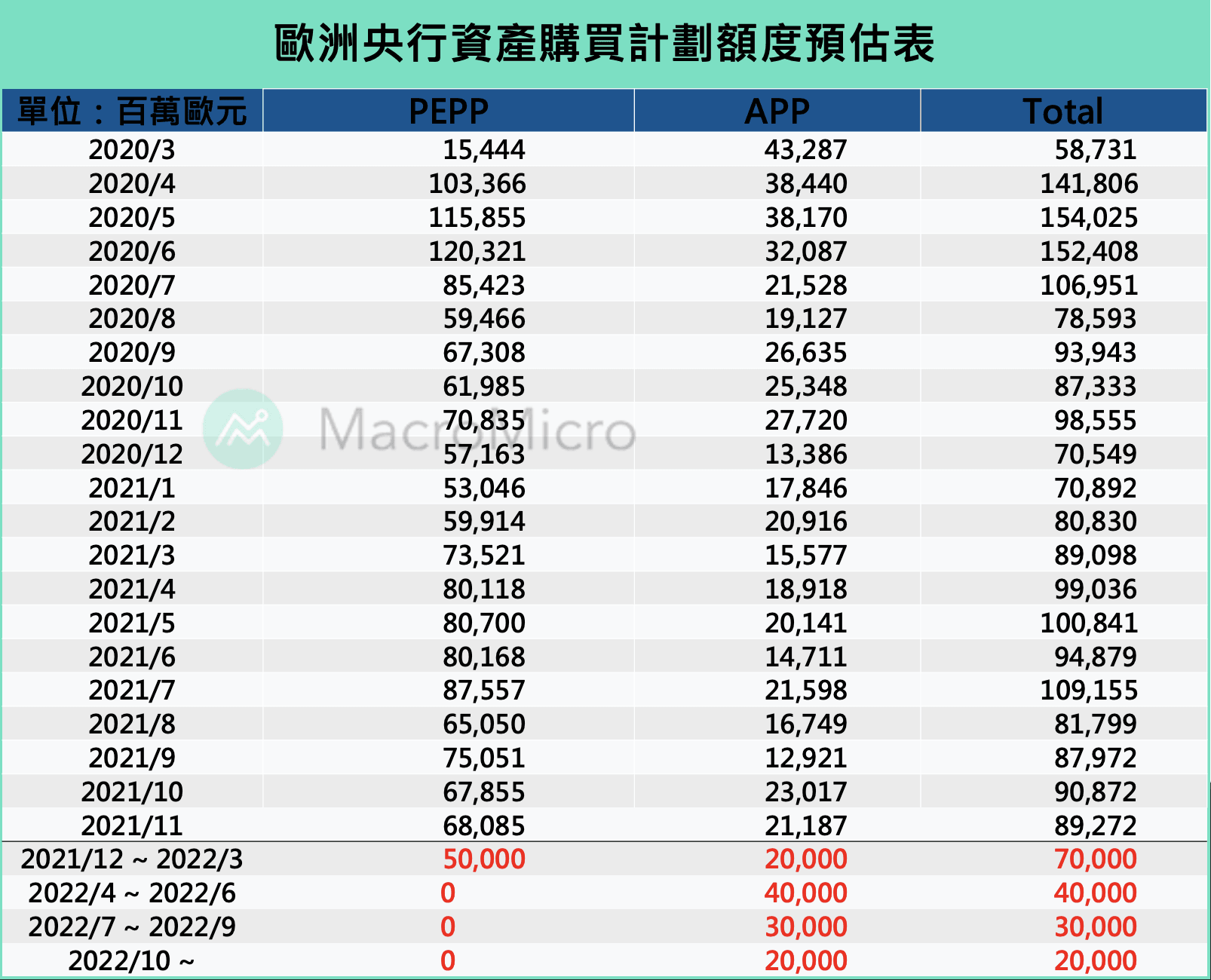

1. 關於政策:暫時性擴大 APP 購債規模,延長 PEPP 再投資至 2024 年底!

- 維持三大基本利率不變。

- 暫時性擴大 APP 購債計劃規模,2022 Q2 每月購買 400 億、2022 Q3 每月購買 300 億,之後則回歸每月 200 億(APP 為歐洲央行的常設購債計劃,過去以每月 200 億的速度新增購債)。

- 疫情期間額外發行的PEPP 購債計劃總額度維持在 1 兆 8500 億歐元,並於 2022/3 月結束購買不變。

- PEPP 購債指引:2022 Q1 PEPP 購債速度相較前季微幅放緩(2021 Q4 PEPP 每月約購買 600-700 億歐元)。

- 延長 PEPP 計劃購買資產到期後的「再投資」期限至少到 2024 年底(原 2023 年底)。

- 持續提供長天期定向銀行再融資工具(TLTRO III)至 2022/6 月不變。

簡單來說,原先今年 Q1~Q4 PEPP ( 緊急疫情資產購買計劃 ) 與 APP( 資產購買計劃 )實施期間,每月合計約購買 800~900 億歐元債券,若明年 3 月 PEPP 計劃到期,則每月歐洲央行購債將僅剩 Q2 APP 400 億、Q3 300 億、Q4 回歸疫情前的 200 億歐元。

2. 關於利率前瞻指引:持續納入容忍短期通膨超標,寬鬆態度未有改變

容忍短期 通膨 微幅高於目標 2%,並追求中長期通膨目標到達 2%,才會考慮升息,整體維持前瞻指引不變(歐洲央行自 2021 / 7 / 22 利率會議更改利率前瞻指引,由接近但是低於 2% 改為到達 2%,並納入容忍短期通膨措辭)。

原文:「Governing Council expects the key ECB interest rates to remain at their present or lower levels until it sees inflation reaching 2% well ahead of the end of its projection horizon and durably for the rest of the projection horizon, and it judges that realised progress in underlying inflation is sufficiently advanced to be consistent with inflation stabilising at 2% over the medium term. This may also imply a transitory period in which inflation is moderately above target.」

3. 經濟預測:微幅調整 GDP 成長,全面上調 2021-2023 通膨預期

歐洲央行針對 2022 大幅上調通膨預期給出解釋,相較於 9 月預測,本次大幅上調有 2/3 是來自能源價格的貢獻,包含原油和天然氣價格的上升所致。 值得注意的是,2023 年中長期通膨預測雖有上調,但仍低於目標 2%,也是本次歐洲央行仍保持一定程度寬鬆的主要原因。

4. 記者會談話重點

▌關於經濟

近期歐洲 經濟增速 略有放緩,短期受新型變種病毒所影響,至於供應鏈瓶頸和能源價格仍是主要的不確定因素。雖然短期增速將放緩並持續至 2022 年初,不過預期 2022 年經濟仍將保持強勢,且就業市場也持續呈現復甦,2022 Q1 GDP 就能回到疫情前水準。

▌關於通膨

通膨主要來自能源價格飆漲,預期 2022 年通膨水準仍將超過 2%,不過將逐漸下降,代表中長期通膨水準的 2023 年預測雖然有上升,不過仍低於目標。能源價格以外,歐洲央行特別關注 薪資增長 的狀況。

▌關於貨幣政策

2022 年 升息 的機率較低,不需過度根據聯準會的貨幣政策作出調整,同意本次貨幣政策的委員佔大多數,僅少部分委員反對其中某些計劃。金融融資環境仍保持寬鬆,銀行再融資計劃(TLTRO III)持續扮演提供充足流動性的工具。

本次會議歐洲央行宣布在明年 3 月 PEPP 到期後,額外擴大接下來兩個季度(2022 Q2、2022 Q3)的 APP 購債規模,一定程度減緩了未來整體縮減購債的幅度,在目前聯準會、英國央行加速緊縮的環境下,歐洲央行於明年仍將持續擴大資產負債表,而除非後續通膨再次高於預期或出現明顯的薪資通膨螺旋上升,歐洲央行於 2022 年啟動升息的機率依舊較低。整體而言,如同 M 平方 4 月快報所述,歐洲央行寬鬆時程確實長於這些國家。

二、英國央行:開啟第一次升息,對抗通膨態度最為積極

以下為英國央行(BOE)12 月利率決策會議重點整理:

1. 關於政策:12 月利率會議升息 0.15%,前瞻透露明年仍有升息機會

- 8-1 通過 升息 至 0.25%(原 0.1%)。

- 9:0 通過(前次會議為 7-2 票)維持總購債規模總額度 £8,950 億, £8,750 億為政府公債、和 £200 億為投資等級公司債(此購債規模將於 2021 年購買完畢,意味 2022 年不會再有新增購債)。

- 利率前瞻指引:儘管通膨仍有不確定性,持續給出未來緊縮升息指引。 原文:「The Committee continues to judge that there are two-sided risks around the inflation outlook in the medium term, but that some modest tightening of monetary policy over the forecast period is likely to be necessary to meet the 2% inflation target sustainably.」

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!