自 3 月科技出現估值的修正以來,M 平方強調的高殖利率優勢保護的歐股逆勢走出一波 Outperform,德國指數、英國指數再度創高,月漲幅分別來到 4.5% 和 3.6%。當全球經濟快速復甦,市場擔心的通膨風險和央行寬鬆退場的環境下,歐股是否還有新一輪動能?歐元未來走勢如何,又將如何影響美元呢?

建議閱讀:【總經 Spotlight】央行加速購債、高殖利率保護,歐洲股市逆勢 Outperform!

本文重點:

加入 MM PRO 看本文關鍵重點 !!

一、歐洲央行重申第二季增加購債速度,寬鬆立場不變!

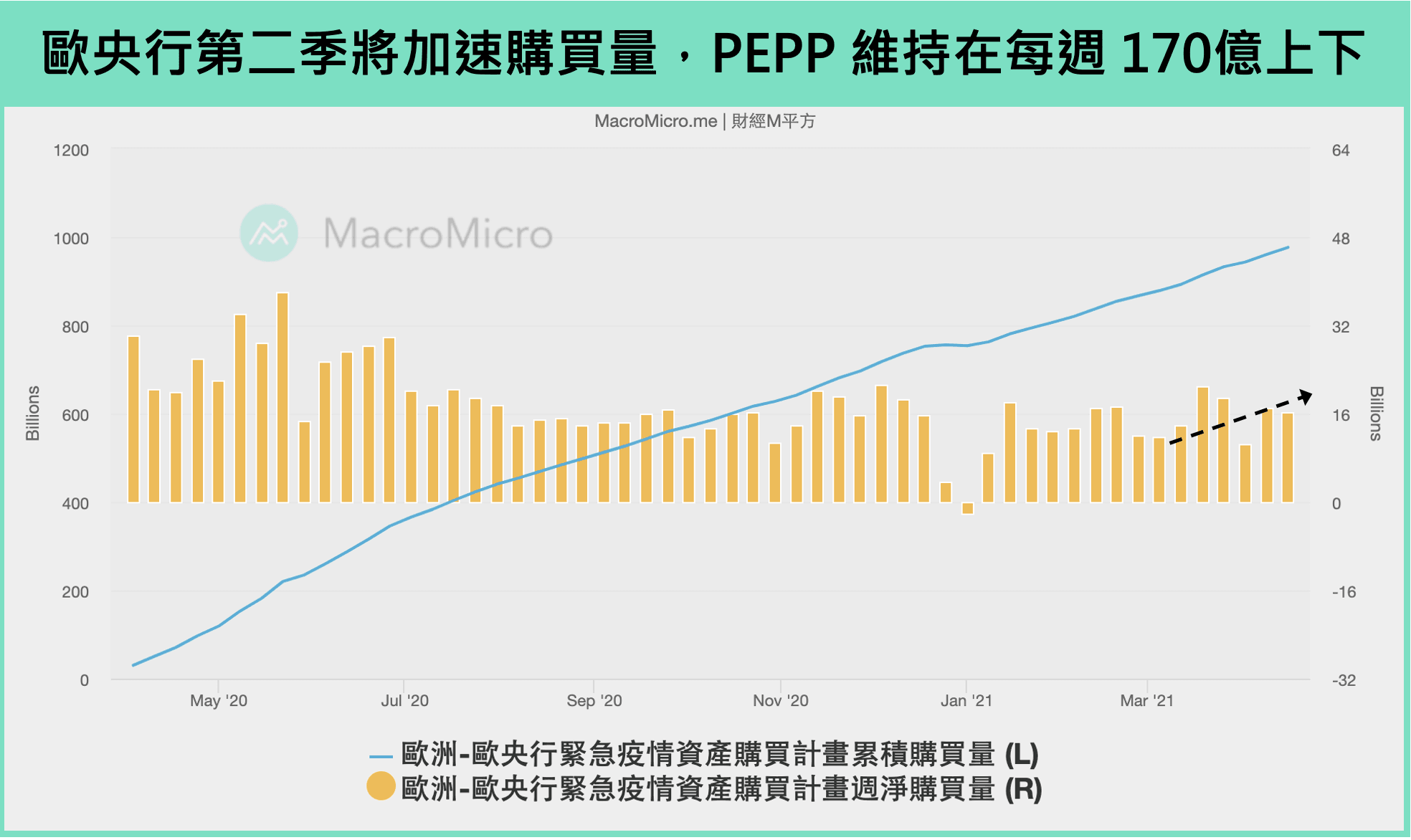

4 / 22 歐洲央行(ECB)召開利率會議,如市場預期維持 三大基本利率 不變,以下是利率會議的摘要整理:

1. 利率會議聲明:維持現有寬鬆政策,第二季將顯著增加 PEPP 購債速度

▌維持現有寬鬆政策規模:三大基本利率 不變、PEPP 購債總額度維持在 1 兆 8500 億歐元、APP 購債每月約 200 億歐元、持續提供銀行再融資工具(TLTRO III)。

▌PEPP 購債指引:重申第二季 PEPP 購買量將顯著上升,與前次利率會議相同。

節錄聲明:「Governing Council expects purchases under the PEPP over the current quarter to continue to be conducted at a significantly higher pace than during the first months of the year.」

▌維持前瞻指引不變:提供有利的融資條件,PEPP 額度將作為靈活調整工具。

摘錄聲明:「If favourable financing conditions can be maintained with asset purchase flows that do not exhaust the envelope over the net purchase horizon of the PEPP, the envelope need not be used in full. Equally, the envelope can be recalibrated if required to maintain favourable financing conditions to help counter the negative pandemic shock to the path of inflation.」

2. 記者會談話

▌關於經濟

從近期的數據顯示,商業投資開始穩固,服務業觸底反彈,第二季經濟將恢復增長。短期雖仍有下行風險,然而中長期經濟復甦態勢逐漸穩固,預期 2022 年中將恢復疫情前水準。

▌關於通膨

隨疫情影響逐漸消退,短期 通膨 將逐漸上升,預期整體在相對低的水平。

▌關於貨幣政策

目前尚未討論 PEPP 的退場計畫,認爲討論縮減購債時機尚早,並重申目前寬鬆政策的重要性,同時並不考慮使用殖利率曲線控制。此外,當記者問到與聯準會的政策步調時,拉加德表示美國經濟與歐洲經濟狀況不一樣,歐洲央行的寬鬆退場時間與聯準會一致是較不可能發生的事。

二、歐元區通膨水準低迷,寬鬆退場風險較低

歐洲央行本次利率會議再度表達超寬鬆的立場,並於 3 月利率會議的紀要文件中表示不願看到 公債殖利率 過快攀升,相較聯準會已釋放縮減購債的訊號並表示殖利率上升是經濟復甦的正常現象,歐洲央行的立場相較聯準會更為寬鬆。

為何歐洲央行在全球邁入快速復甦的階段時,於第二季宣布加速購債腳步,關鍵在於歐元區的核心通膨!歐元區 3 月核心通膨 年增 0.94%(前 1.11%),這個水準對比 美國核心通膨 1.6% 相對低迷,也遠低於歐洲央行的通膨目標 2%。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!