為了使用戶能更完整吸收本次關鍵報告的內容,我們特別開放了 MM PRO 7 天試用 的資格, 點此 連結 即可兌換 7 天 MM PRO,完整使用 M 平方網站的所有功能!

7 月以來 ,WTI 油價在受到 Delta 變種病毒隱憂再起、加上 OPEC+達成協議後,自六年高點重挫逾 15%。OPEC+ 最新增產協議是否隱含著 2022 年超額供給的風險?本文將解讀 OPEC+ 決議對於原油市場長線供需平衡的影響,並且分析油價高檔拉回後,Q3、Q4 原油基本面。

本文重點:

點此 連結 立即體驗 MM PRO 觀看全文!!

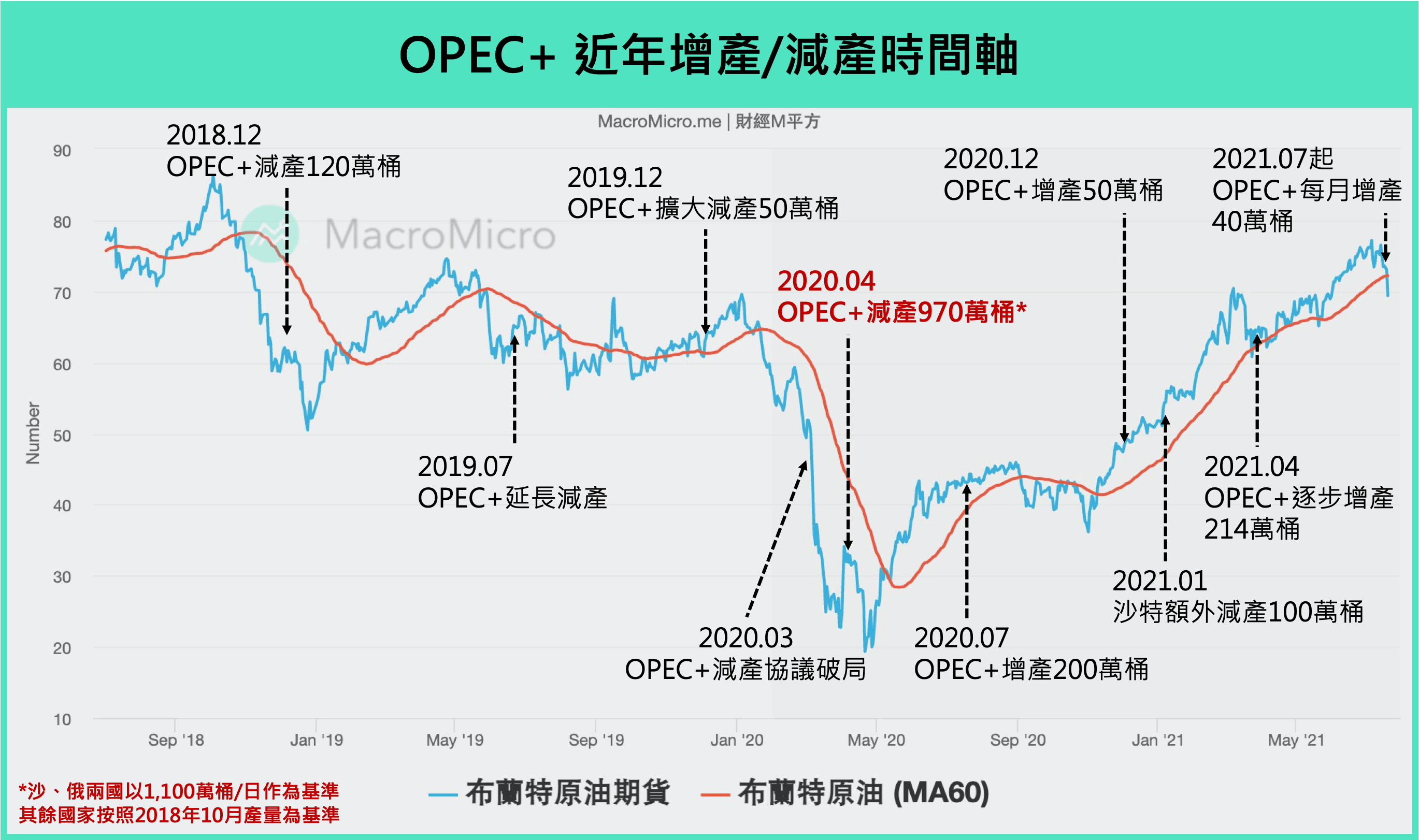

一、OPEC+ 打破僵局,明年 9 月前撤銷 580 萬桶減產量、調升五大國基準產量

OPEC+ 部長級會議於 7/18(日)重新召開,正式宣布達成增產協議。聲明稿五大重點如下:

-

延長合作協議(Declaration of Cooperation, DoC)至 2022 年 12 月(原 2022 年 4 月)。

-

2021 年 8 月起,每月上調 40 萬桶 / 日的產量,直到逐步取消目前大約 580 萬 / 日的減產規模。OPEC+ 將在今年 12 月檢視市場發展與會員國減產表現。

-

持續每月召開會議以評估市場、決定次月產量水平,努力在 2022 年 9 月前結束減產。

-

自 2022 年 5 月起,調升五大產油國的基準產量:沙特及俄羅斯的每日基準產量分別上升 50 萬桶(1,100-> 1,150 萬桶); 阿聯酋上升 33.2 萬桶(316.8 -> 350 萬桶); 伊拉克上升 15 萬桶(465.3 -> 480.3 萬桶); 科威特上升 15 萬桶(280.9 -> 295.9 萬桶)。總計上調 163.2 萬桶。

-

下次會議日期訂於今年 9 月 1 日。

就政策面而言,本次會議捎來兩大正面訊號。首先,相較於過去逐月、逐季調整的謹慎態度,本輪談判一次性指引 OPEC+ 直到 2022 年底的長期增產路線圖,可謂是 2020 年 4 月以來、政策能見度最高的會議結果。此外,OPEC+ 成功化解過去兩週阿聯酋不願妥協的僵局,避免去年 3 月 OPEC+ 全面破局的戲碼重演,只要 OPEC+ 保持合作的狀況下,都有助於弭平政策不確定性風險。不過為何先前 OPEC+ 內部出現如此重大的分歧?以下我們做更進一步的分析。

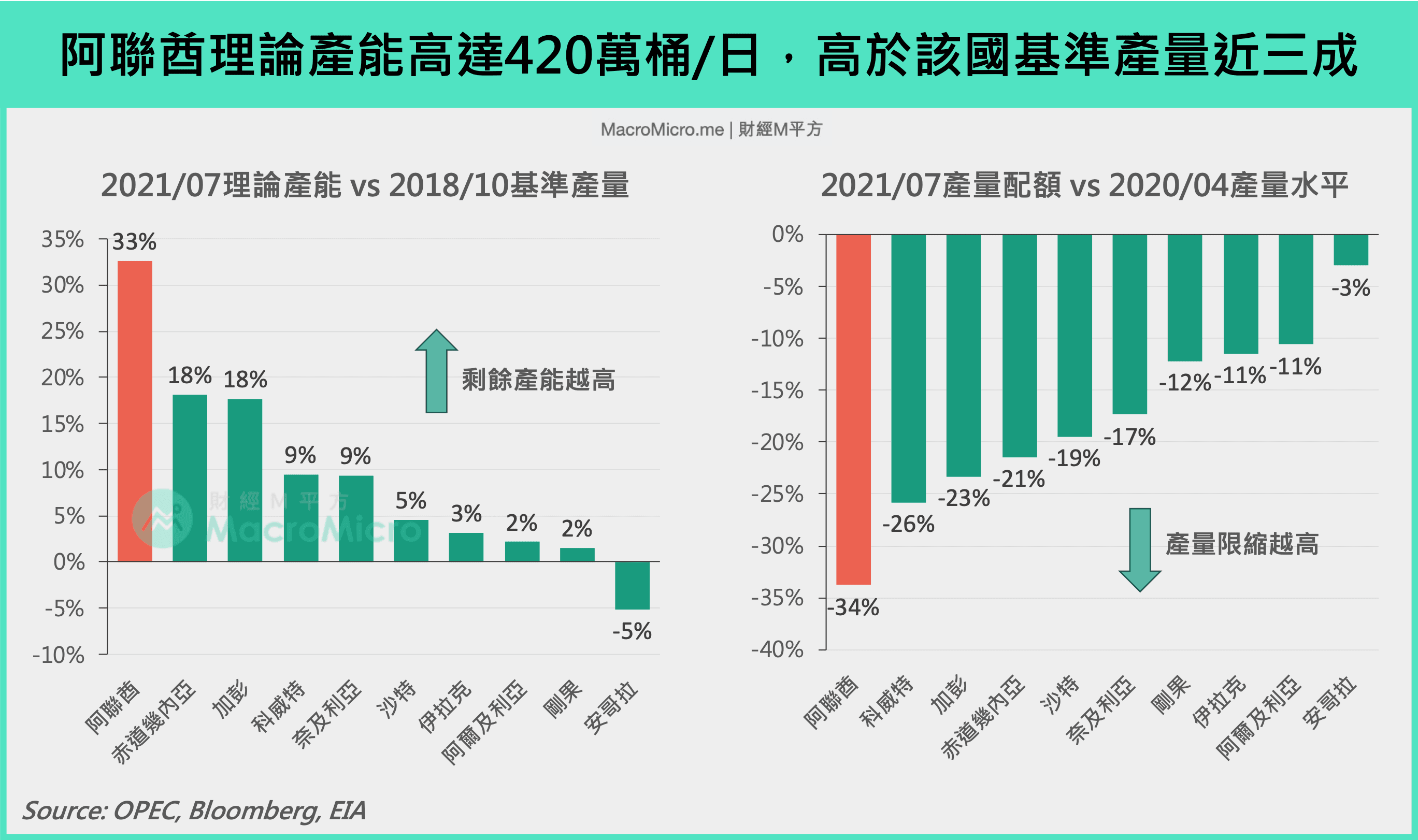

阿聯酋不滿閒置產能高達三成、要求調升基準,成為 OPEC+ 延宕的導火線

本輪 OPEC+ 部長級會議理應在七月初就達成共識,當時多數會員國一致同意兩大措施,包括:(1) 8 -12 月每月逐步增產 40 萬桶 / 日,年底前共增產 200 萬桶 / 日 ; (2) 展延減產協議至 2022 年底。

但是後者提案遭到阿聯酋(United Arab Emirates, UAE)杯葛,表示除非提升該國用於計算減產的基準產量(316.8 萬桶 / 日,基於 2018 年 10 月產量)至 384.1 萬桶 / 日、否則不予同意,因而使得談判陷入將近兩週的僵局。

WTI 在 7/6 最高觸及每桶 $76.98(2014 年 11 月以來最高)價位後便開始出現拉回,反映市場擔憂阿聯酋單方面增產或是 OPEC+ 撕破臉的風險。

為何阿聯酋態度如此強硬?阿聯酋理論產能高達 420 萬桶 / 日,在 OPEC 海灣國家 中僅次於沙特(1,150 萬桶 / 日)與伊拉克(480 萬桶 / 日),並將長期增產目標設定在 500 萬桶 / 日,但是由於阿聯酋在先前減產協議的基準產量已經定錨在 316.8 萬桶 / 日,意味著就算 2022 年 OPEC+ 完全撤銷減產,仍有將近三分之一的產能處於閒置狀態,「犧牲」超出其他產油國、引發該國不滿。

阿聯酋的石油經濟野心可見一斑。阿聯酋國有油氣巨頭 - 阿布達比國家石油公司(Adnoc)近年積極引入外國資金、調升產能,除了長期合作夥伴的英國石油公司(BP Plc)與法國道達爾能源公司(Total Energies SE),也向外國機構投資者進行融資或出售股權,藉此升級煉油廠、輸油管道等能源基礎設施。

除此之外,Adnoc 也在今年與洲際交易所集團(ICE)合作,設立 Murban 原油期貨合約,若要能夠和 Brent、WTI 抗衡並成為區域油價基準,阿聯酋需要穩定、市佔更高的產量,才能支撐流動性與交易定價。

所幸最終沙特與阿聯酋達成妥協,避免去年 3 月 OPEC+ 全面破局的戲碼重演,尤其在經歷 2020 年油價崩跌的財政壓力後,今年海灣產油國的財政平衡油價大多落在 $60 ~ $70 / 桶區間,沒有必要挑起、也沒有能力負擔再一次的油價焦土戰。

二、2022 年 OPEC+ 增產超越需求成長,美國產量也出現復甦,長線超額供給風險浮現

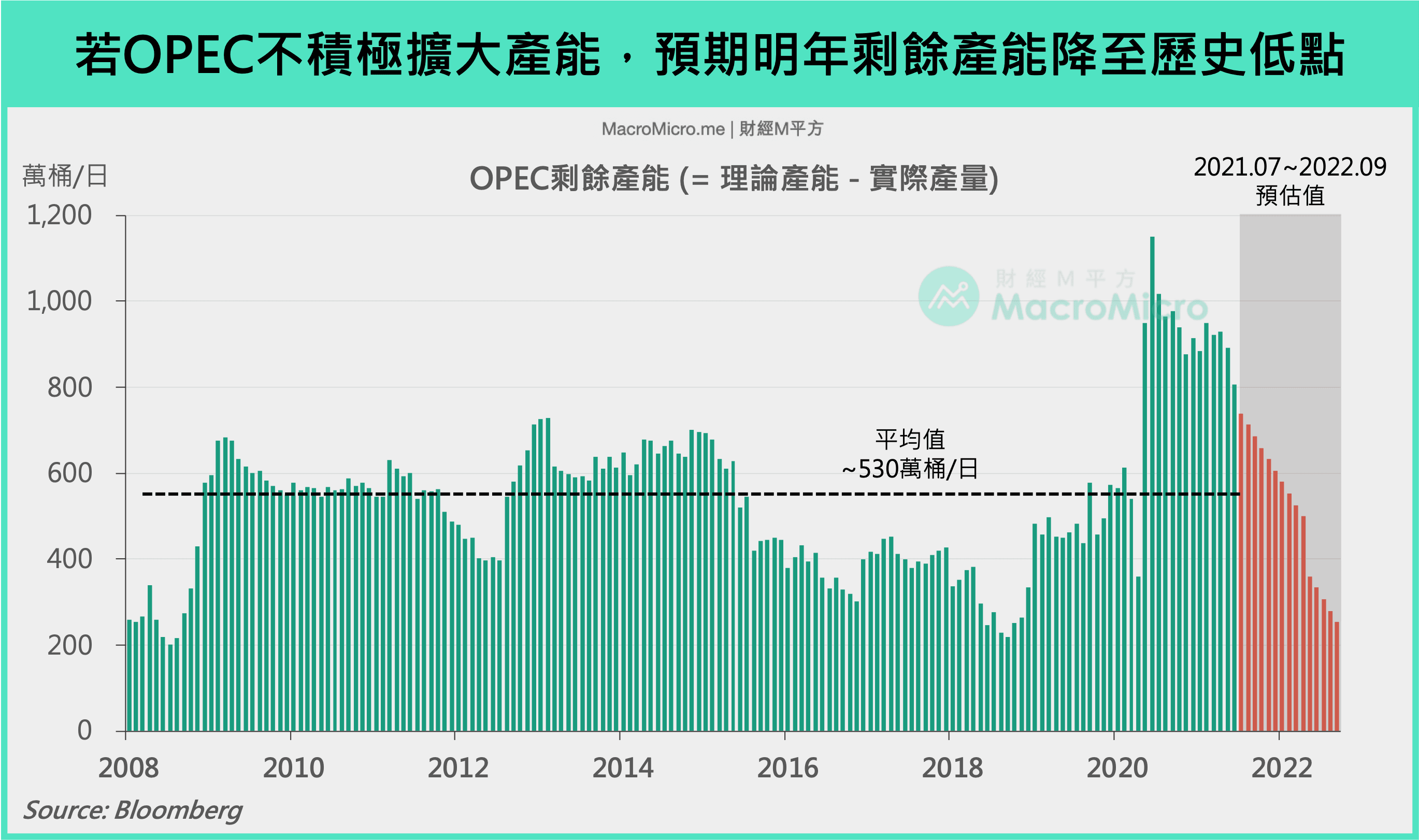

回頭解讀本次 OPEC+ 決議對於原油市場基本面的影響,8 月起逐月增產 40 萬桶 / 日的幅度雖然符合先前市場預期,但是明年還有約 380 萬桶(目前每日減產量 580 萬桶,扣除 40 萬桶乘上 5 個月)減產規模要撤銷,以及至少 163 萬桶以上的基準產量上調(奈及利亞、阿爾及利亞也正在討論跟進)。如果完全按照上述的增產步伐,加上 OPEC 產油國並未積極投資擴大產能的前提下,我們認為這將帶動 OPEC 剩餘產能 在 2022 年 Q1 就回歸均值(2008~2021.06 平均值:534 萬桶 / 日),並在 Q3 降至接近歷史低點(2008 年 7 月),增產速度超乎我們與市場預期。

▌看更多:【總經 Spotlight】OPEC+ 意外宣佈逐月增產,油價是否已經觸頂?

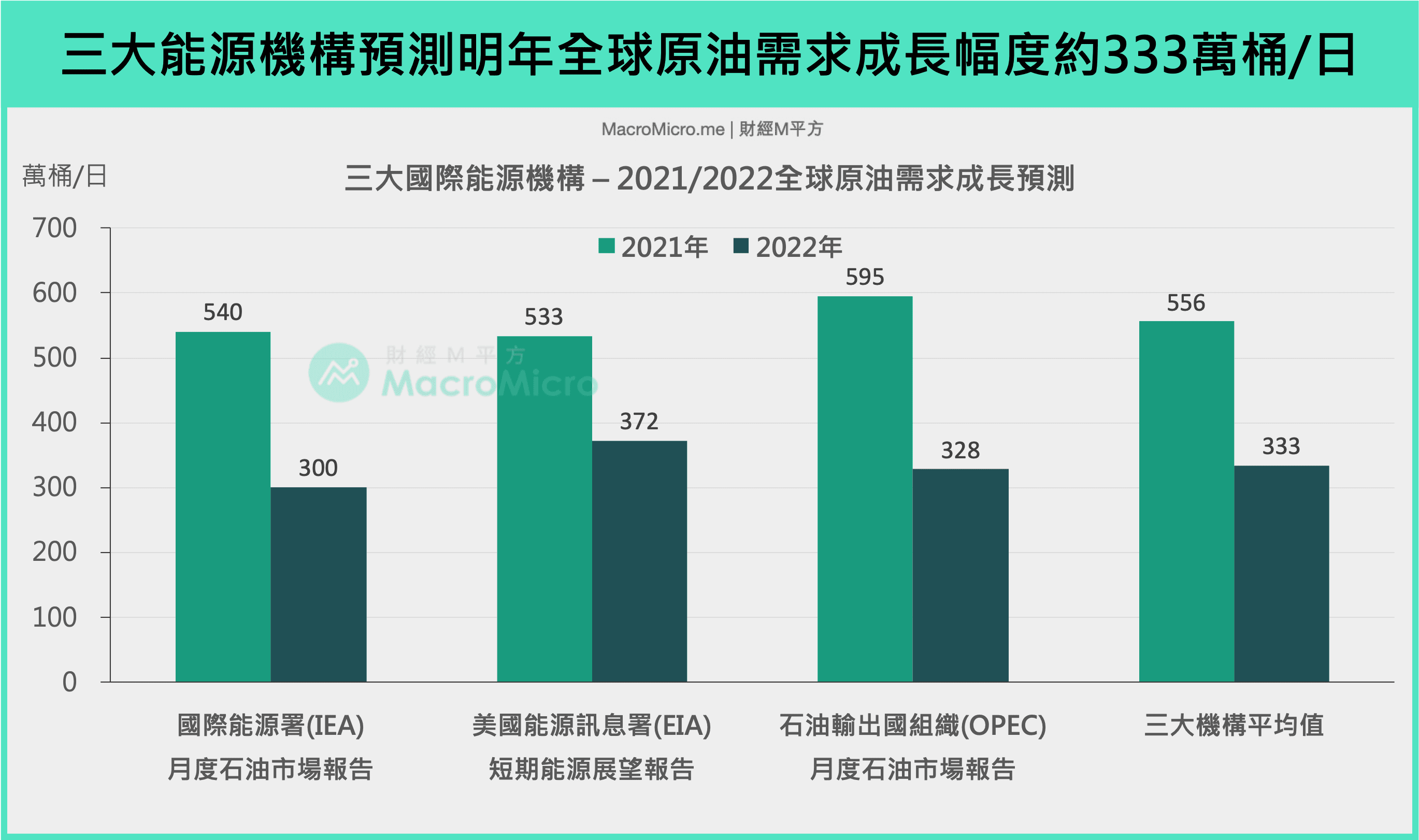

從供需平衡的角度來看,根據三大能源機構(IEA、EIA、OPEC)最新月度展望報告,2022 年全球每日原油需求的年成長量大約落在 300 ~ 372 萬桶 / 日的區間,平均值為 333 萬桶 / 日,意味著單是 OPEC+ 的產量上升就可能超越全球需求增長幅度,2022 年超額供給的風險已然浮現,長線原油供需基本面轉弱,明年油價恐難延續今年以來的強勁復甦走勢。

如果考量到 伊朗產量 回歸、美國原油供給復甦的可能性,讓我們不禁思考 OPEC+ 是否真的想貫徹執行 2021/2022 年的長期增產計畫?畢竟 OPEC+ 不可能不知道這樣的增產計畫勢必壓抑長線油價走勢,除非這樣的做法是為了打消美國增產的念頭,避免油市從「階段三」(需求反彈、OPEC+ 增產搶市占)轉入「階段四」(美國產量上升、油價高檔拉回),儘管從上次經驗來看(2014 ~ 2016 年),OPEC+ 並未成功制衡頁岩油長線擴張。以下我們觀察另外兩大國際原油的供給變數 — 伊朗與美國。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!