今年和M平方年初撰寫的劇本一致,在美元多頭循環第二階段末端容易造成美元指數上揚,全球波動加大。為何如此? 主因在聯準會逐步緊縮下,市場逐漸的消化過去大量投放資金所造成的後遺症,M平方亦即時於去年及今年中分別於兩篇部落格中,闡述聯準會縮表對於市場流動性造成的影響,為何去年我們判定聯準會縮表對流動性影響不大,股市將再走一波多頭,今年卻強調其對流動性造成嚴重影響,創高很可能是賣點呢?

關鍵因素早報您知:川普政策將推升債券殖利率,引發市場流動性

M平方自今年4月以來,即不斷強調美國強勁經濟背後,財政部加大發債、聯準會升息、縮表,將造成美債吸引流動性的問題。

-

我們首先觀察到川普減稅、財政刺激將給予美國經濟強力支撐,然須由財政部大量融資、發債來支持。今年初經由國會通過的兩年預算協議(Bipartisan Budget Act of 2018),增加約3000億國防及國內支出。果然導致18財年財政赤字高達7790億(17年6658億),年增達17%,而持續的發債更將令明年美國赤字達到一兆左右水準。

-

再來,原先國會可以控制債務發布的狀況,然國會於今年2月再度通過暫停債務上限至2019/3/1,亦確立財政部加大發債路徑,截至18年11月中,美國債務達21.7兆,相比暫停上限前20.2兆,一年時間已增加1.48兆,而未來在赤字繼續大幅增加情況下,持續發債融資勢在必行。

- 最後,聯準會持續緊縮的升息循環及縮表,18年高機率4次升息,將可能為啟動升息以來最多次升息年份,而全年縮表金額達4200億,明年更將達到6000億。

總結來看,M平方時刻提醒的三大債市供需因素:1)財政部發債、2)升息循環、3)縮表,持續使債市供需不平衡延續,推動殖利率繼續上揚。而在期中選後,我們亦即時分析,由於明年預算已於年初敲定,國會亦於10月初提前通過爭議較大的國防部分撥款,因此明年財政政策變數不大,加大發債路徑亦將延續,此現象持續造成債券供需失衡。

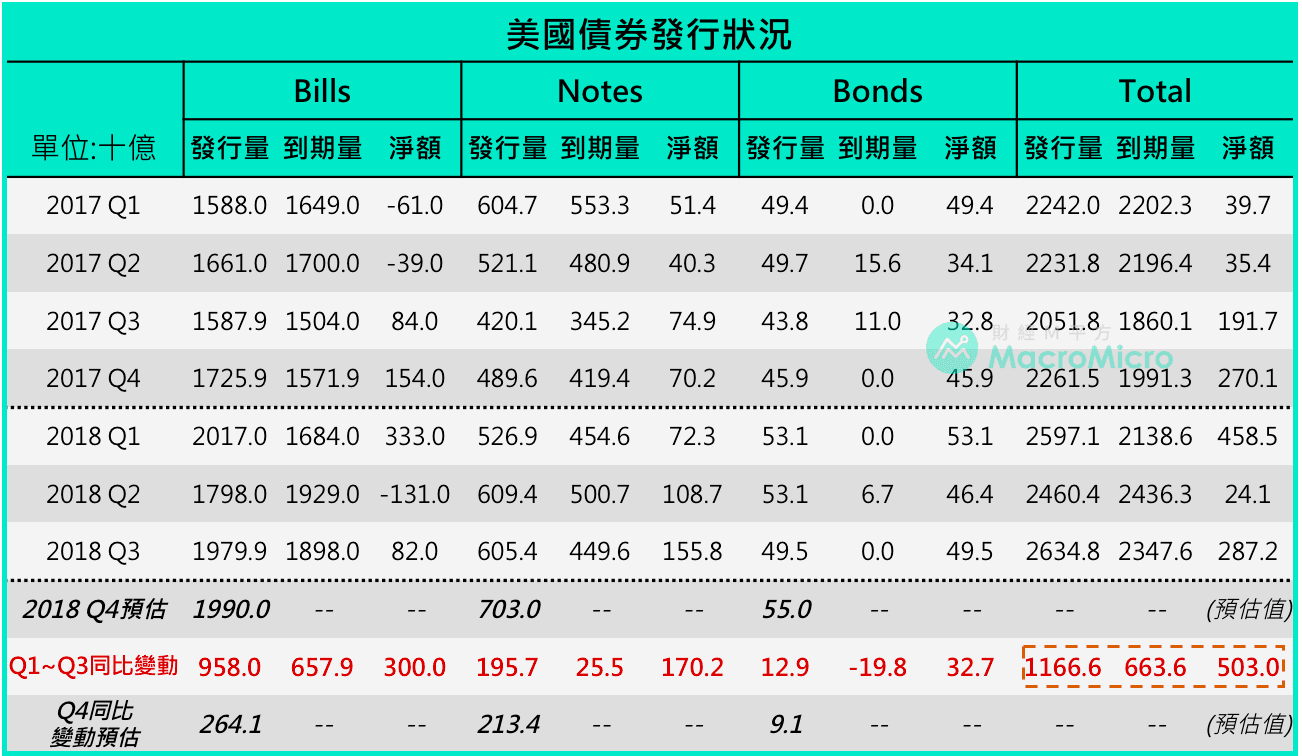

觀察最新的美債市場數據,今年Q1~Q3貨幣市場、公債市場新增發行量達5.795兆、1.897兆,龐大發行量推升短端利率不斷走高,4週Bill拍賣利率上升至2.234%(年初為1.28%)、2年美債拍賣利率亦上升至2.875%(年初為1.875%),面對如此誘人的美債殖利率,風險性資產投資已逐漸相形失色,根據M平方估計今年財政部前三季發債已吸引市場資金高達7698億美元,預估今年第四季、明年第一季皆還有4250億、3560億,較過去5年平均各增加1000億,未來在財政赤字攀升情況下,還有可能更多!而這樣的吸金效應,就是引發**全球流動性隱憂**的關鍵因素!

債券大量發行下,殖利率不斷攀升、全球資金回流美國,在這樣的狀況下,M平方發現了什麼重要結論,將會影響未來的投資方向?

我們統整出3大關鍵,邀請您加入MM PRO,前往閱讀!

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>