中國於 10/18 公布了一系列經濟數據,包括第三季的 GDP 年增及月中數據。在經歷了監管鐵拳、房地產暴雷、限電危機、疫情等利空事件下,我們要如何解讀目前的中國經濟,而數據中又透露了哪三個重點,本文將依序為您解析:

本文重點:

加入 MM PRO 看本文關鍵重點 !!

一、目前中國三頭馬車的健康狀態

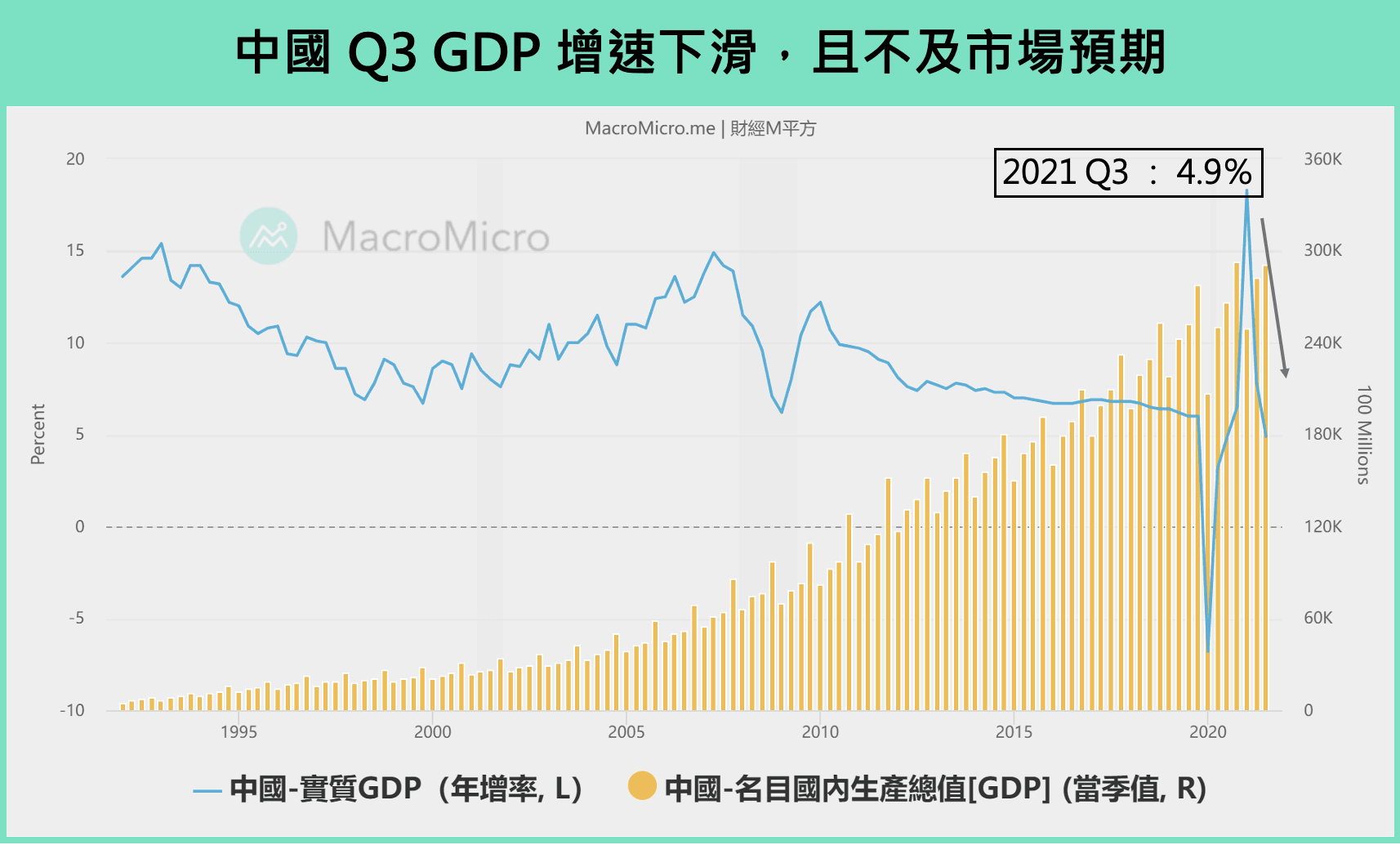

中國國家統計局於 10/18 公布了 Q3 GDP 數據,年增為 4.9%(前 7.9%),增速在基期墊高下放緩且不及市場預期的 5%,主要是近期多重的短中期利空因素衝擊,包括房地產調控、限電問題、Delta 病毒、洪災等,我們根據同步公布的 9 月數據來一覽最新狀況,細項解讀如下:

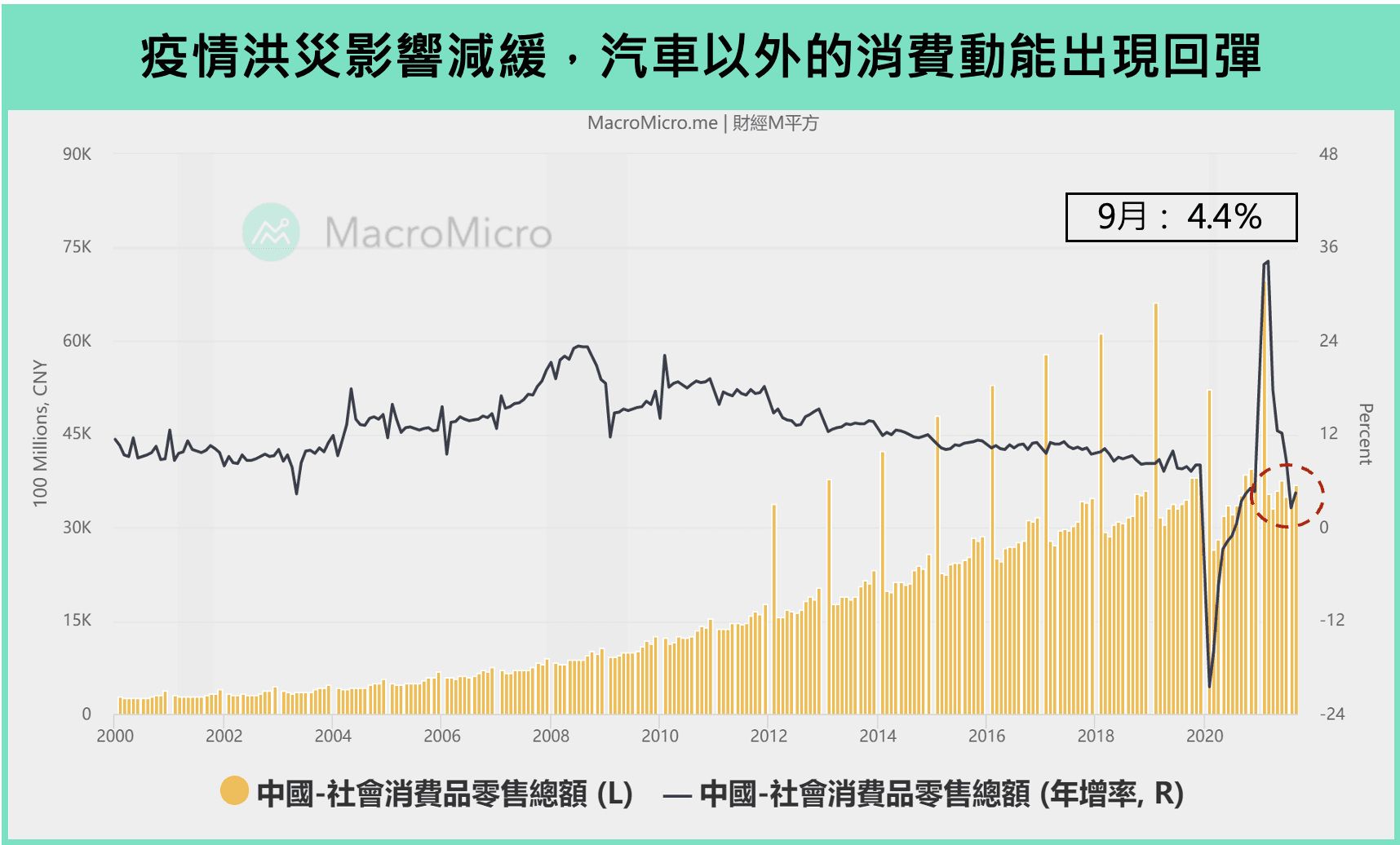

1. 消費動能略有回溫

9 月 社會消費品零售 年增回升至 4.4%(前 2.5%),在變種病毒和洪災逐漸緩解下,居民消費動能出現回穩,整體消費增速仍偏緩慢,主因為大項目 汽車銷售狀況 不佳(年減 -11.8%),但若排除掉汽車以外的消費品零售額年增攀升至 6.4%(前 3.6%),中國商品消費並未快速滑落為全球製造業的趨緩延長了一些時間,可持續關注 Q4 旺季消費狀況。

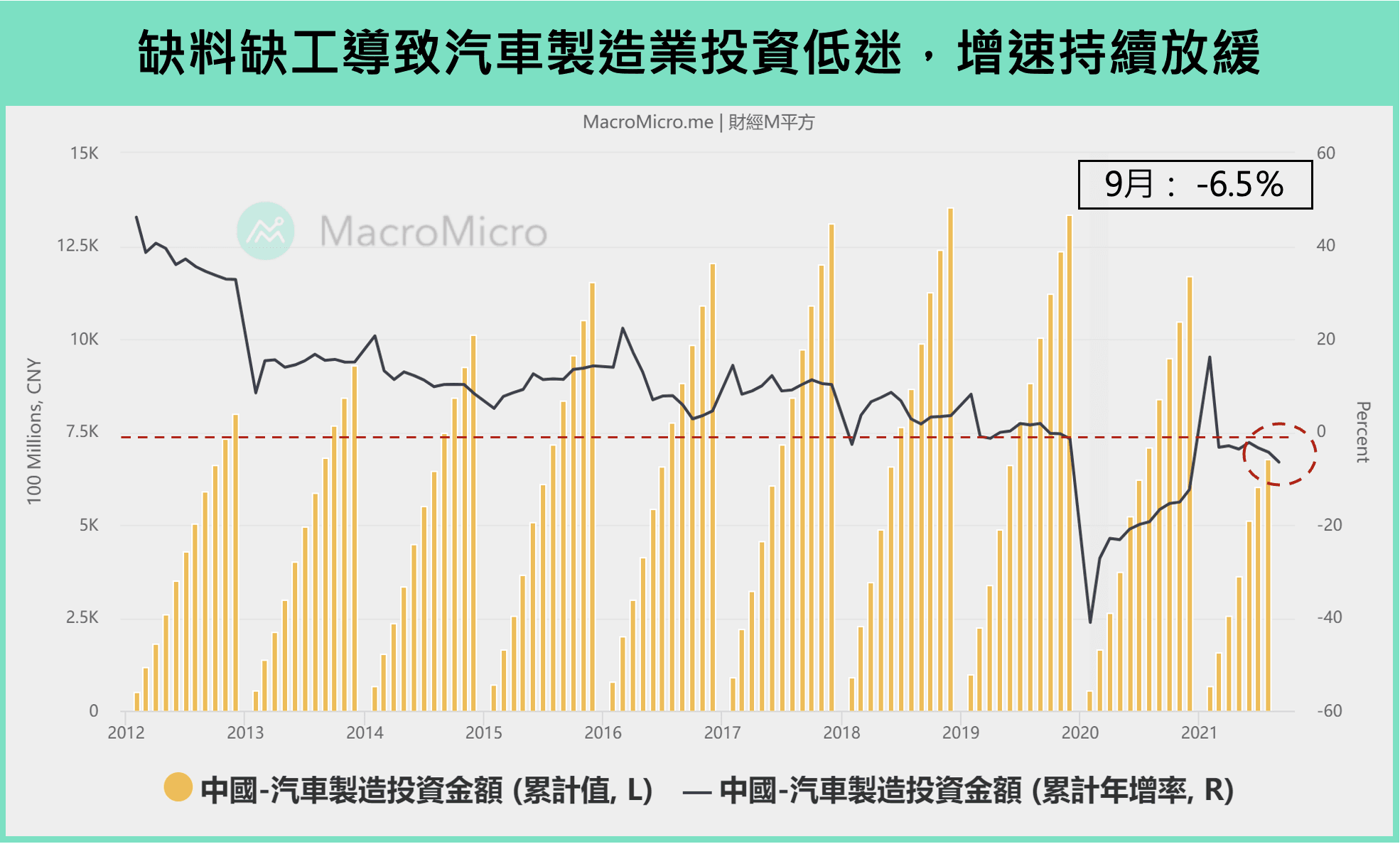

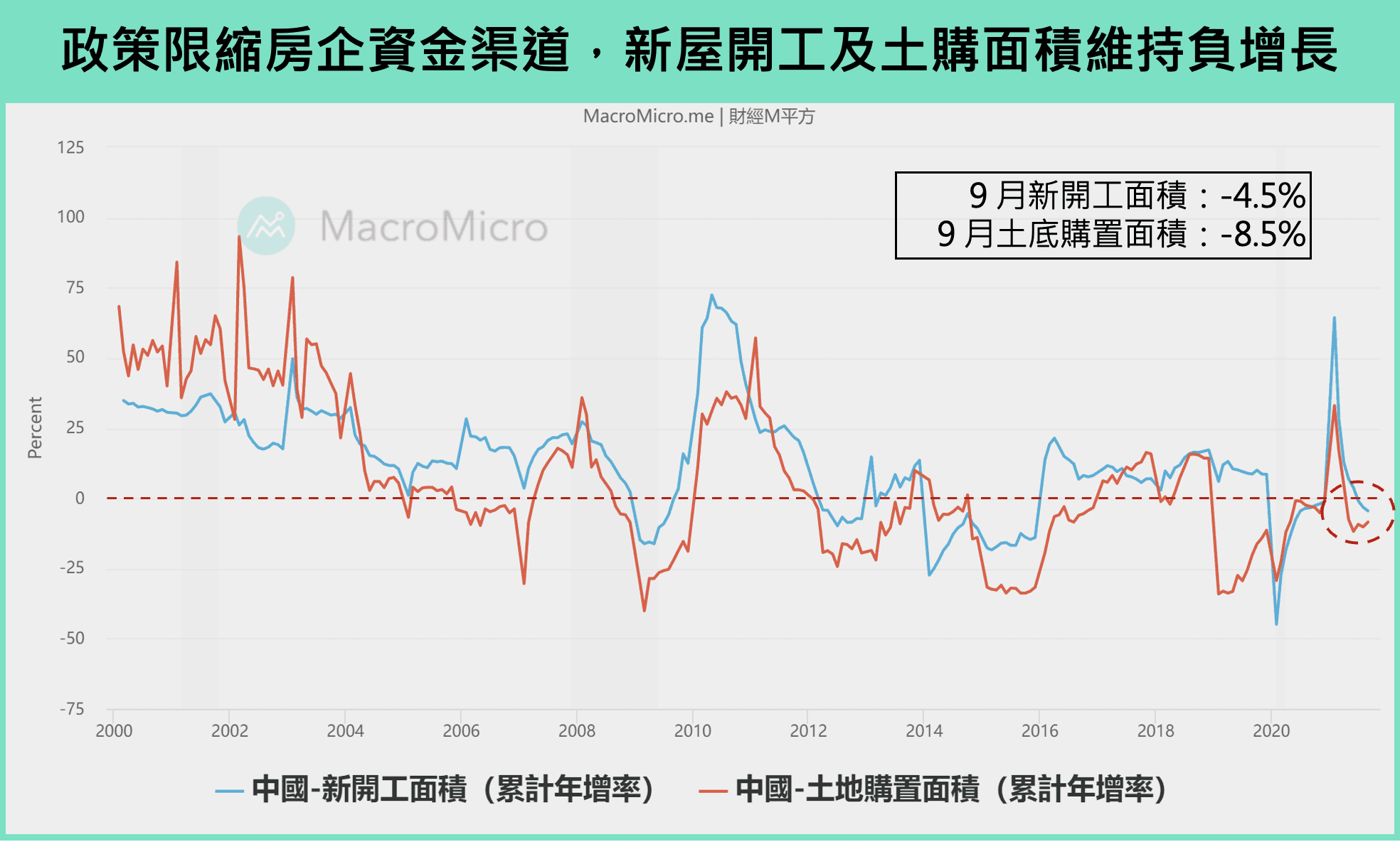

2. 投資動能持續趨緩

1-9 月固定投資 年增降至 7.3% (前 8.9%),受到 9 月能耗雙控政策及房地產管控,加上供應鏈緊張導致汽車缺料狀況無法改善,進而影響到相關產業的投資動能,汽車製造業投資 和 新屋開工面積 1-9 月增速分別年減 -6.5%和 -4.5%。且由於地方政府的預算吃緊,導致今年以來基建無法有效發力來支撐經濟,交通運輸業投資和水利及公共設施管理業 1 - 9 月投資增速分別只有 2.4%和 0.8%,也是中國投資動能疲弱的原因之一。

3. 工業生產狀況疲軟

在上述政策及供應鏈的問題下,疊加生產端物價高漲( 9 月 PPI 再度上升至 10.7%),持續衝擊著中國的工業生產,9 月 規模以上的工業增加值 年增再度回落至 3.1% (前 5.3%),且受限電影響下,製造業 增速大幅放緩至 2.4% (前 5.5%),其中私營企業和外商台商也受到不等的衝擊,增速分別放緩至 2.8%及 0.4%。另外,長期為了達成碳中和目標,鋼鐵、水泥、煤炭等高耗能產業為首要的去產能對象,對整體的工業生產也造成拉力。值得留意的是持續發展的半導體電路和近期供需吃緊的原油與天然氣呈現成長。

4. 出口受惠手機拉貨

9 月 出口 年增上升至

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】After Meeting EP. 121|股市回檔還是逃命波,5月關鍵轉折來臨 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!