2019/6/20凌晨 2:00美國聯準會公布利率決議,五大重點:

1) 維持利率2.25%~2.50%不變。

2) 點陣圖維持今年不會升息,但高達8位委員下調成今年需要降息,明年則從原本升息一碼改成降息一碼。

3) 大幅下調今年通膨預期,聲明稿亦修改措辭為通膨補償指標繼續下降。

4) 聲明稿移除耐心措辭,強調不確定性升高及通膨溫和,將監控經濟數據,採取適當行動支持擴張。

5) 記者會稱降息非僅考量貿易戰因素,只要全球經濟前景對美國造成影響,就採取行動。

整體態度如預期偏鴿,意外大幅下調通膨預期,鴿派態度略為超出市場預期,M平方整理重點如下:

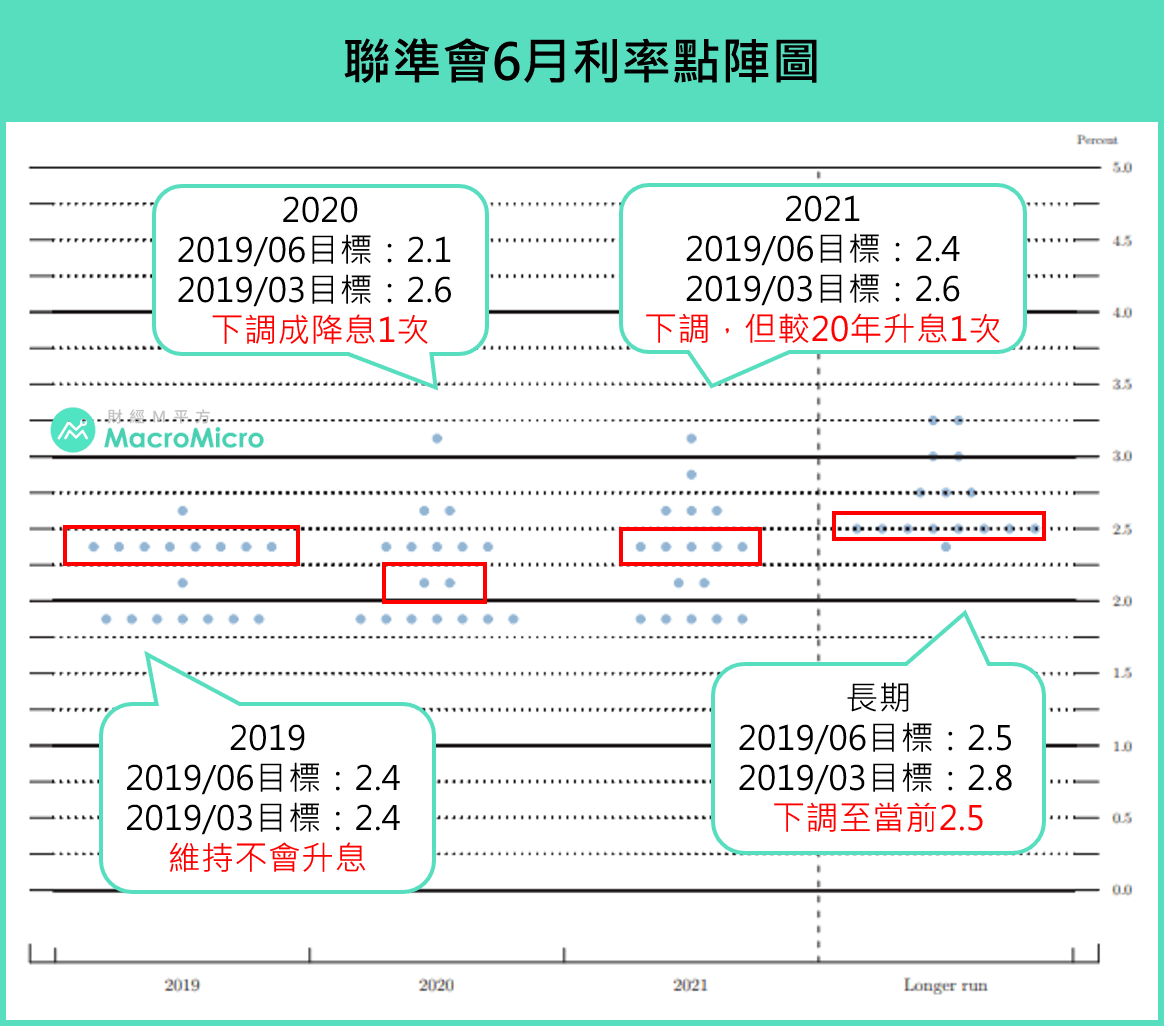

一、聯準會維持利率不變,但點陣圖透露預防性降息訊號

本次聯準會官員以9:1通過維持聯邦基準利率不變,其中極鴿派委員James Bullard支持降息1碼。而觀察點陣圖部分,雖今年升息路徑維持不變,但高達8位委員下調成今年需要降息,且認為需降息2碼委員數達7位,因此下次(9月)僅須1位及至少1位委員下調,即隨時會下調至降息一碼及二碼!

另外,由利率點陣圖可以看出,2019年的目標利率中位數雖維持不變,但2020年由原先升息一碼下調為降息一碼,透露聯準會已釋放預防性訊號,同時長期利率2.5%亦有明顯下修,並與目前利率水準相同,顯示聯準會認為短期已難有偏鷹的可能。

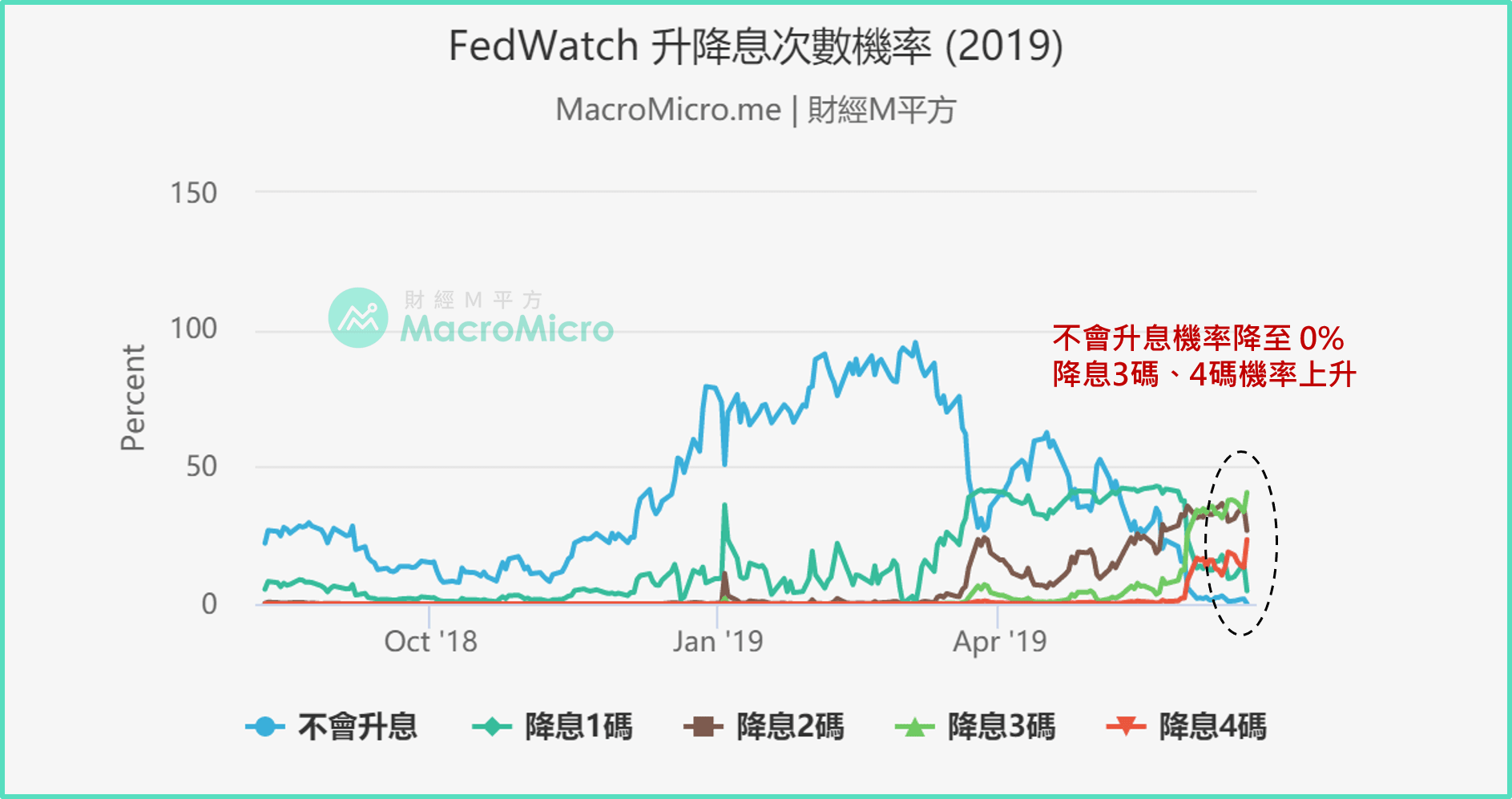

利率會議後,FedWatch顯示2019全年不升息機率自會前2%降至0%,而降息1碼、2碼機率均小幅降,但降息3碼、4碼機率分別自昨日33.6%、13.2%,上升至40.7%、22.5%。同時,7月降息機率竟攀升至100%! 顯示聯準會釋放預防性降息訊號,市場短期進一步擴大偏鴿預期。

二、聲明稿移除耐心措辭,強調監控經濟數據,並採取適當行動支持擴張

2019年6月份重點:

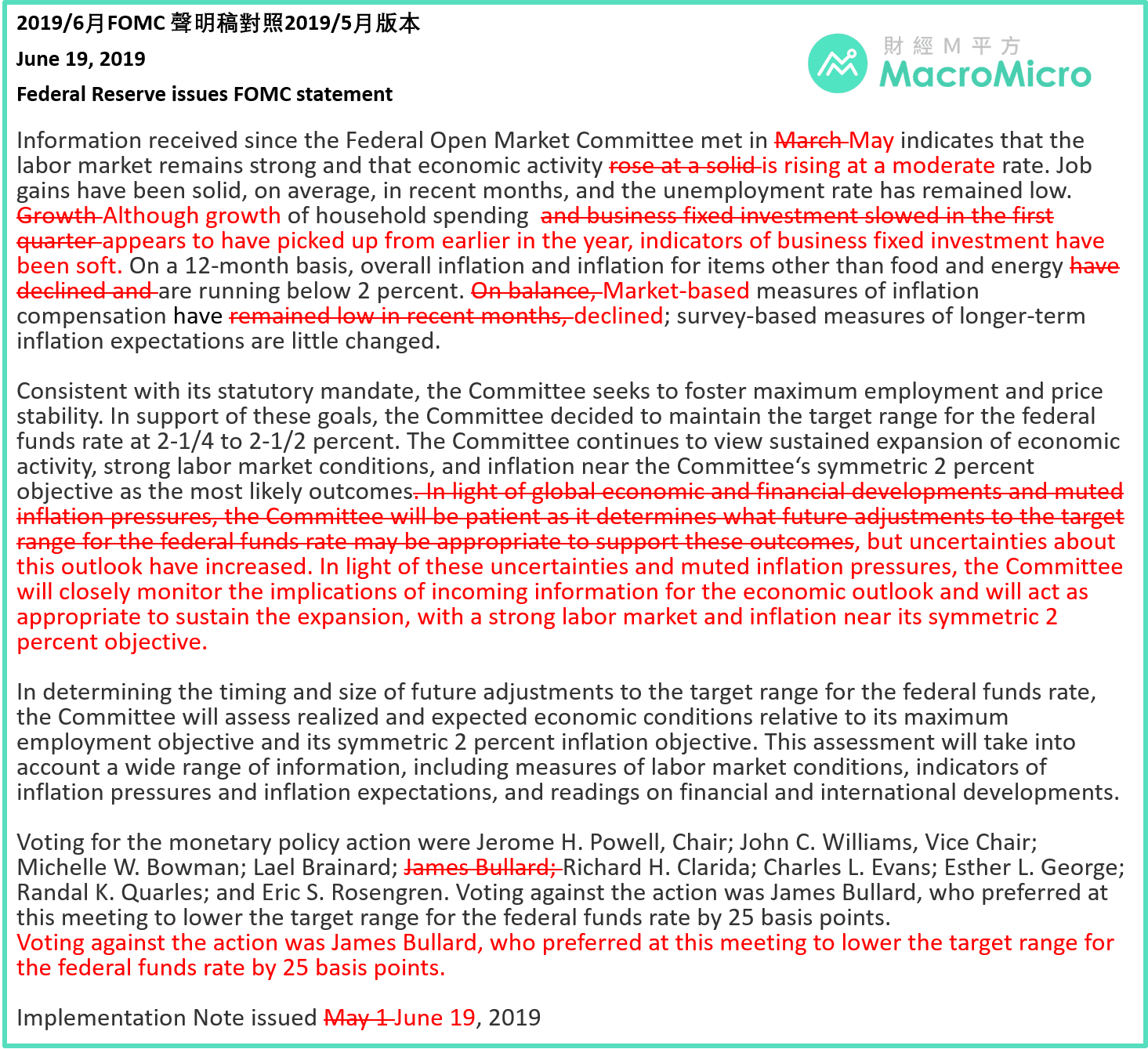

再度調整經濟活動論述措辭:

聲明稿自5月份美國經濟活動穩健論述(rose at a solid),調整為溫和(is rising at a moderate)。而就業部分維持穩健,並稱消費自年初有所回升(picked up),但企業投資持續疲弱(soft)。

通膨部分,強調市場通膨補償指標仍持續下滑:

聲明稿雖維持通膨低於(running below)2%政策目標措辭,但強調市場預期的通膨補償持續下滑。

刪除"耐心"措辭,並強調不確定性提高以及通膨壓力溫和,委員會將監控最新數據,並採取適當行動支持擴張。

(原文:...uncertainties about this outlook have increased. In light of these uncertainties and muted inflation pressures, the Committee will closely monitor the implications of incoming information for the economic outlook and will act as appropriate to sustain the expansion, with a strong labor market and inflation near its symmetric 2 percent objective. )

委員投票首度釋放降息可能性:

本次維持聯邦基準利率不變以9:1投票通過,其中極鴿派委員James Bullard支持降息1碼。

(原文:Voting against the action was James Bullard, who preferred at this meeting to lower the target range for the federal funds rate by 25 basis points. )

三、經濟調整變化不大,但意外大幅下調通膨預期

近3個年度聯準會預期(2019~2021):

維持今年,但上調明年GDP成長率:2.1%、2.0%(原1.9%)、1.8%。

下調近三年失業率:3.6%(原3.7%)、3.7%(原3.8%)、3.8%(原3.9%)。

大幅下調今年PCE :1.5%(原1.8%)、1.9%(原2.0%)、2.0%。

下調今明兩年核心PCE :1.8%(原2.0%)、1.9%(原2.0%)、2.0%。

四、縮表進度更新,5月後將開始放緩,10月將MBS部分投資美債

聯準會2017年10月啟動的資產負債表正常化計畫,採行被動縮表方式,針對兩大資產:美國公債及不動產抵押證券(MBS),每個月逐步減少到期本金再投資。計畫從最初的2017Q4每月回收100億、2018Q1 200億,Q2 300億等逐季增加100億,以最多500億的方式漸進贖回聯準會持有美債及MBS(美債300億/MBS 200億)。截至最新6/12數值,聯準會資產端已減少6105億至3.85兆,而負債端,尤其是銀行超額準備金已減少7523億至1.38兆。

而聯準會在2019/3月份會議正式給予市場縮表時間框架(詳見部落格),確定自5月起降低美債到期贖回的再投資上限至150億(原:300億) ,並於9月底結束縮表計畫,同時維持機構債與MBS的贖回,10月後再將MBS贖回部分再投資於美債(限於再投資上限200億/月以內,購買美債期限與流通在外到期一致)。本次會議維持此論述不變。

M平方認為縮表即將於9月進入尾聲,美債兩重點整理如下:

1) 美債需求仍穩定:

縮表至今,即使中、日兩大美債持有國有所減少,但整體海外持有量仍為正成長,同時聯準會縮減量,主要由美國公眾持有增加所抵銷,其中又以美國國內銀行佔比最高,使用超額存準代替聯準會購買美債(超額存準已自2.6兆下滑至1.38兆)。配合此前提出的常設性回購機率,未來讓銀行持有的美債可以當作存準,而未來計畫使用SOFR取代LIBOR,亦會需要美債做拆款抵押品,美債需求預計仍穩定。

2)聯準會釋放短期難再偏鷹及預防性降息訊號,MBS提前償還,增加美債再投資:

聯準會釋放預防性降息後,應會使MBS提前償還意願增加,而依照3月資產負債表正常化計畫,未來MBS贖回200億/月將再投資於美債,給予美債需求面支撐。同時目前債務上限到期,財政部Q3供給難以增加,Q3債券供需將持續好轉,而Q4受益於MBS提前償還有望增加,甚至有聯準會持有資產逆勢增長可能。

五、記者會重點摘要

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>