2018/12/20凌晨 3:00,美國聯準會公佈利率決議,五大觀察重點:1) 調升利率一碼至 2.25%~2.50% 2) 點陣圖下調明年升息次數 3) 下調明年經濟與通膨預期 4)IOER 調整再度放緩 5)縮表仍未有框架,持續回收,整體偏向鷹派,M平方整理重點如下:

1. 聯準會升息一碼,明年升息次數下調至 2次!

聯準會官員全數贊成將聯邦基準利率調升一碼至 2.25%~2.50%,符合市場預期。 M平方與市場最關注的明年升息路徑確定放緩!由利率點陣圖可以看出,2019年的目標利率中位數下調至 2.875%(原 3.125%),較 9月份下調一碼,明年升息次數將降至 2次,2020年則下調至 3.125%(原 3.375%),2021年持平暫停升息,同時長期利率亦下調一碼至 2.875%(維持罕見倒掛現象)。整體而言,聯準會雖放緩緊縮路徑且下調長期利率,但仍維持漸進升息及短期的高目標利率的偏鷹訊號。

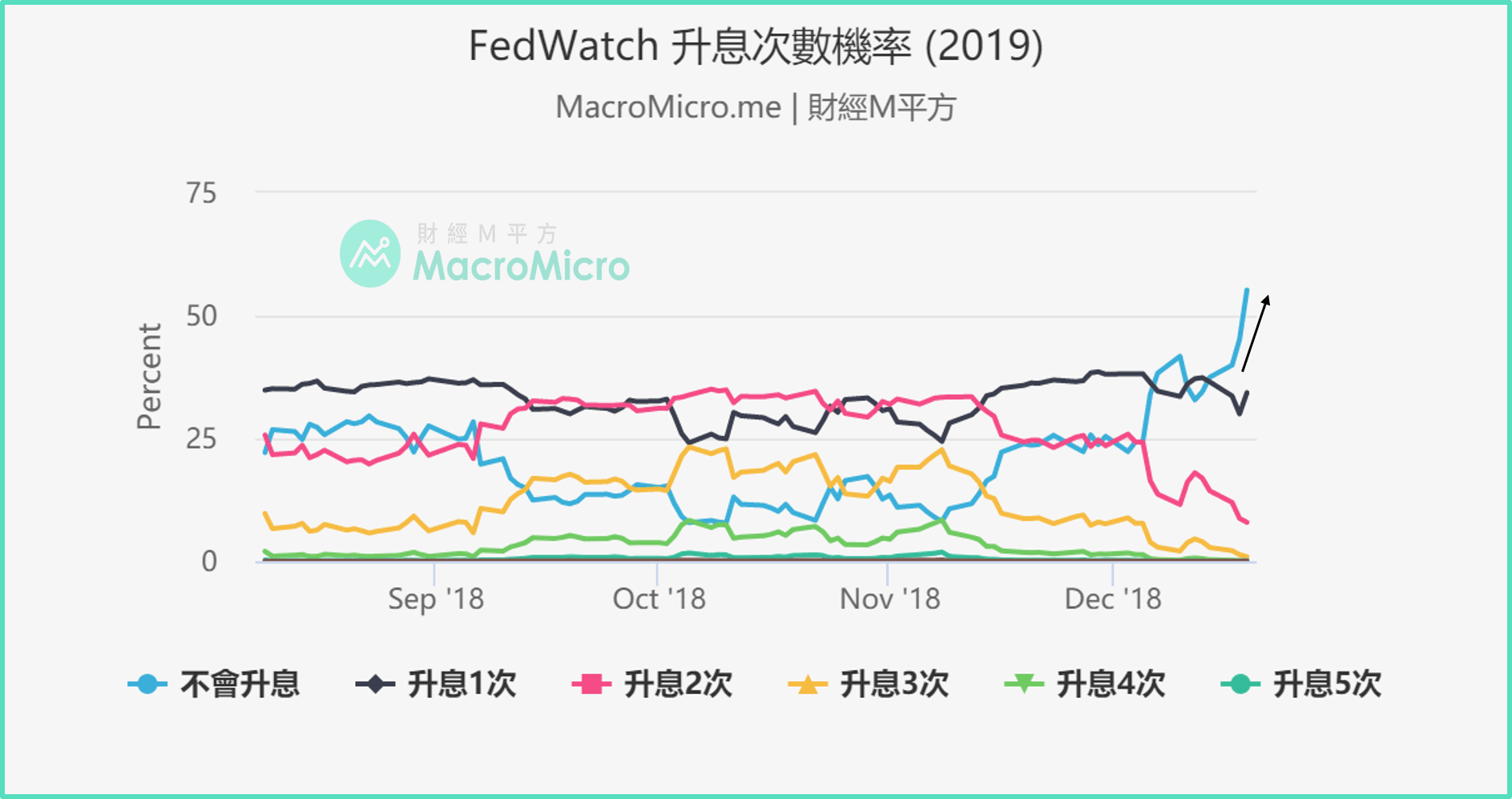

有趣的是,利率會議後,FedWatch 顯示 2019全年不升息機率自會前 4成,快速攀升至 55.2%,而升息 1次機率持穩 3成附近,升息 2次機率僅震盪於 7 ~ 8%左右,透露市場並不認同聯準會明年得以鷹派的看法。

2. 聲明稿維持對美國經濟的描述,但增加監控前景變化言論

12月份:

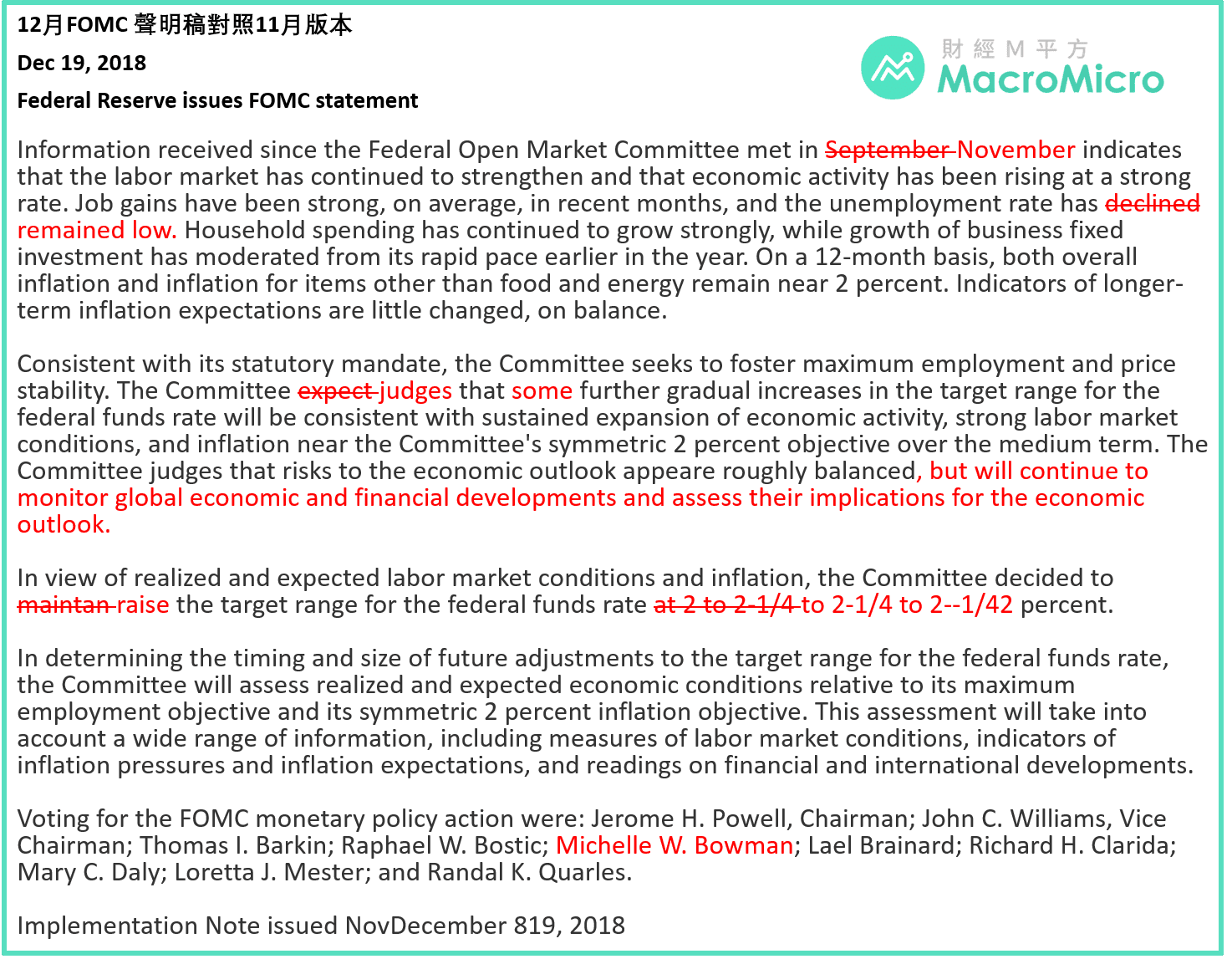

經濟:維持 11月看法,就業市場、家庭消費強勁,企業投資則自今年以來的強勁步伐轉至溫和。

貨幣政策態度:使用判斷(judges)字眼,取代預期(expect),顯示聯準會基於經濟狀況判斷仍應維持漸進升息的步調,並透露未來將依數據作為評斷依據,意圖偏鴿。

經濟前景監控:雖維持經濟風險大致平衡論述(roughly balanced),但新增持續監控全球經濟、金融狀況,並評估其對經濟前景的影響。

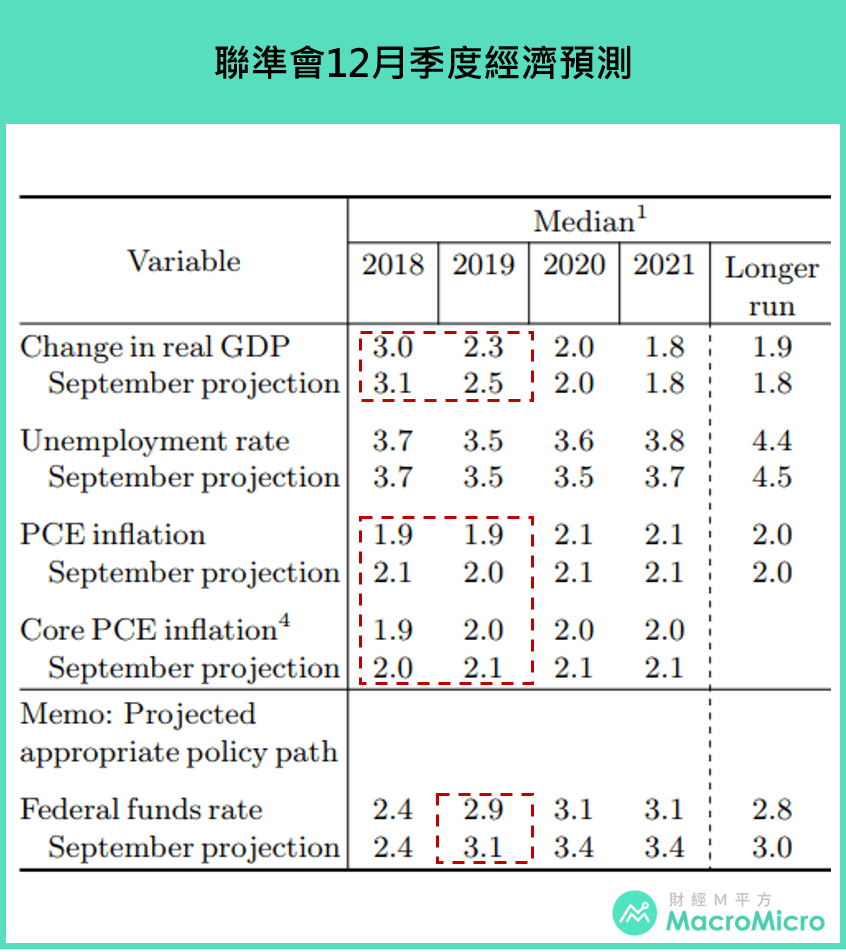

3. 下調明年經濟與通膨預期,調幅不大

近 4個年度(2018 ~ 2021)

下調今明兩年**GDP 成長率**:3.0%(原 3.1%)、 2.3%(原 2.5%)、 2.0%、 1.8%。

維持今明兩年**失業率**:3.7%、 3.5%、 3.6%(原 3.5%)、 3.7%(原 3.8%)。

下調**PCE** :1.9%(原 2.1%)、 1.9%(原 2.0%)、 2.1%、 2.1%。

下調**核心 PCE** :1.9%(原 2.0%)、 2.0%(原 2.1%)、 2.0%(原 2.1%)、 2.0%(原 2.1%)。 CE :1.9%(原 2.1%)、 1.9%(原 2.0%)、 2.1%、 2.1%。

下調核心 PCE :1.9%(原 2.0%)、 2.0%(原 2.1%)、 2.0%(原 2.1%)、 2.0%(原 2.1%)。

4. 小幅調升超額存準金利率(IOER),調幅低於基準利率

今年 6月會議,聯準會首次技術性調整 IOER 利率,使其調升幅度小於基準利率,目的為使聯邦資金有效利率(EFFR)不要過度接近上緣,緩節貨幣市場借貸壓力(參考本文)。本次 IOER 調升至 2.4%,調升幅度低於基準利率 5bp,整體低於基準利率已達 10bp。

5. 縮表仍未有框架,將持續每月回收 500億 / 月

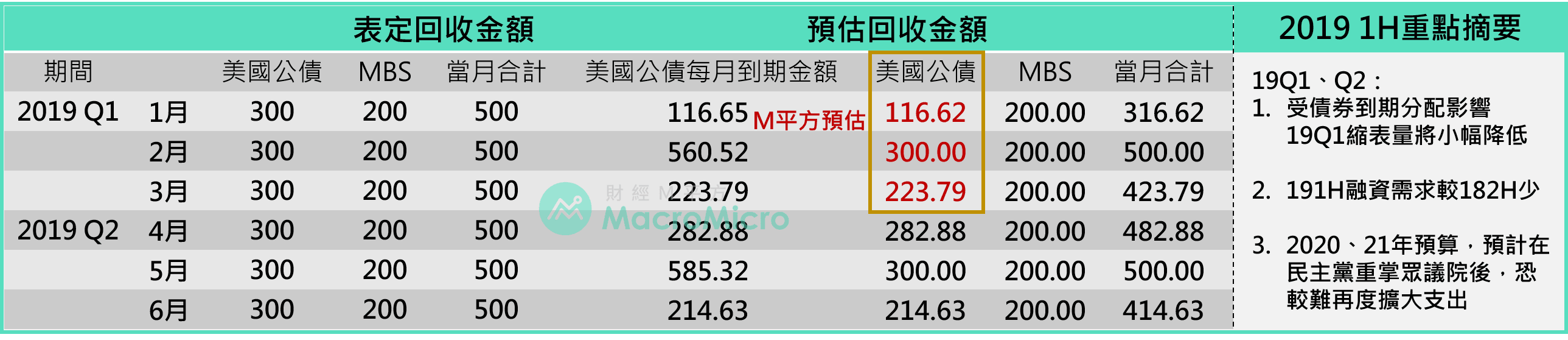

聯準會於去年 10月啟動的資產負債表正常化計畫,採行被動縮表方式,針對兩大資產:美國公債及不動產抵押證券(MBS),每個月逐步減少到期本金再投資。計畫從最初的 2017Q4每月回收 100億、 2018Q1 200億,Q2 300億等逐季增加 100億,最多 500億的方式漸進贖回聯準會持有美債及 MBS。至今年底實際回收金額將達 4244億。

本次會議仍未針對縮表給予時間以及總量框架,僅表示將持續每月 500億上限,顯示聯準會依舊不願減緩縮表規模。不過根據美國財政部融資預估,觀察 19Q1美債發行量(2 ~ 10年期)預計將較 18 2H 有所緩解,加上債券到期幅度金額的下滑,流動性壓力有機會短暫舒緩。

M平方整理今年聯準會縮表進度如下:

6. 記者會表示 9月會議後,經濟出現交差現象

經濟前景:自今年 9月會議後,經濟已出現部分交叉現象(crosscurrents),雖然就業持續增長、工資提升,使許多美國人受益,但我們仍然看到一些放緩跡象,例如 2019經濟增長將放緩,金融環境也將進一步收緊,同時也觀察到國外增速減弱的現象,因此我們略為下調經濟以及通膨的預測。

貨幣政策:整體來看,明年增長仍高於長期正常值,因此多數委員預計經濟在未來一年仍將保持良好,並認為明年仍需要兩次的加息,但此政策路徑並非預定不變,未來仍將視經濟數據而決定。

縮表計畫:強調將會謹慎地考慮如何進行正常化政策,認為目前縮表速度平穩、未看到縮表造成的問題,同時財政部債券的發行也推升了短端利率,持續讓縮表自動進行,並依據未來經濟數據調整政策利率是適當的。

通膨:通膨意外下行,略低於聯準會的目標,但仍在對稱性範圍內,並稱目前利率應該已在中性利率區間的底端,但最終通膨狀況以及中性利率目標仍需視未來數據決定。

政策獨立性:再次強調政治考量並不會影響聯準會貨幣政策,也不會干擾聯準會做正確的事情。

【 M平方評論】

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>