今天(4/15)中國發布了包括GDP在內的多項重要經濟數據,表現優於預期,讓投資人對於全球經濟復甦重拾了一些信心。是哪些細項帶動此次的狀況優於預期? 內容數字真的那麼好嗎? MacroMicro將帶著你一一檢視重要的經濟數據。

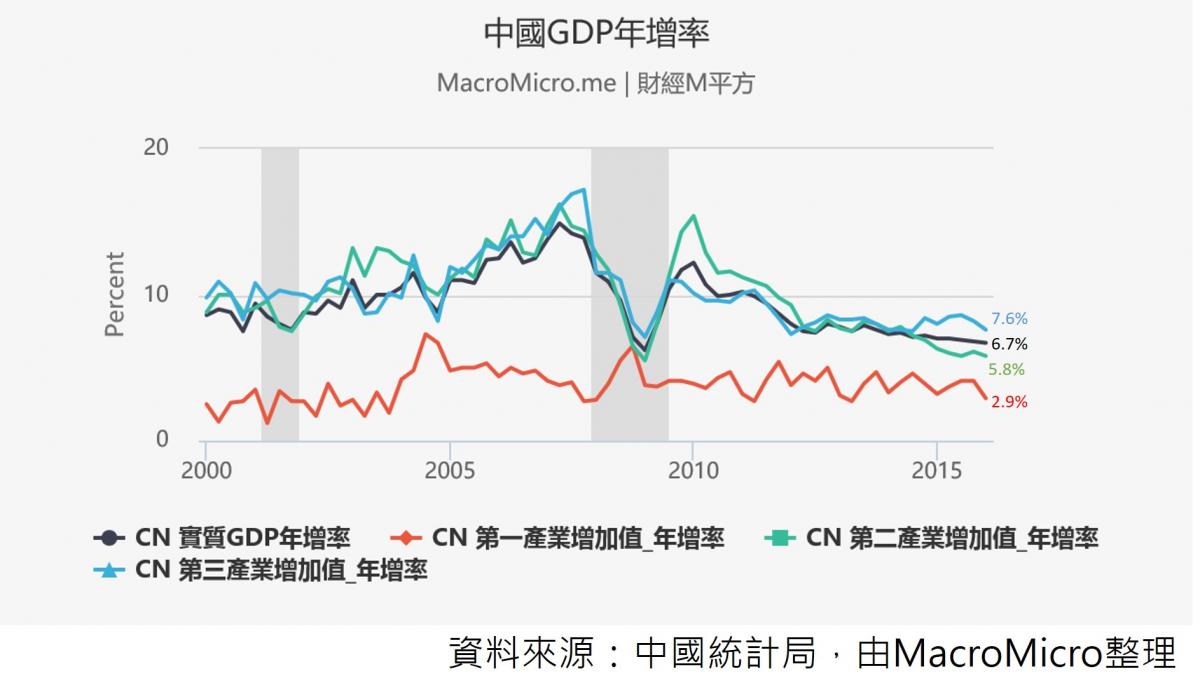

【GDP創下2009年Q1以來新低】

2016年Q1,中國GDP年增率為6.7%,落在今年經濟成長目標6.5%-7%之間,符合預期,但創下2009年Q1以來新低。

分別看三個產業皆表現不佳,第一產業年增率創下近年新低2.9%,第二產業也下滑到2009年以來低點5.8%,第三產業則同樣下滑至7.6%。1.2月狀況仍差,但3月份開始,多項工業數據及進出口受到低基期效應影響,表現超乎預期得良好,所以才讓GDP沒有如先前市場預期的悲觀。目前中國的整體經濟仍在調整轉型中,在基礎建設與房產帶動的穩定下,部分數據出現一些好的變化。第二季仍有機會受惠低基期與傳統旺季效應,出現反彈。

GDP成長創24季以來新低,第一產業年增率為2.9%,第二產業5.8%,第三產業7.6%。

【固定資產投資優於預期,民間投資持續下滑】

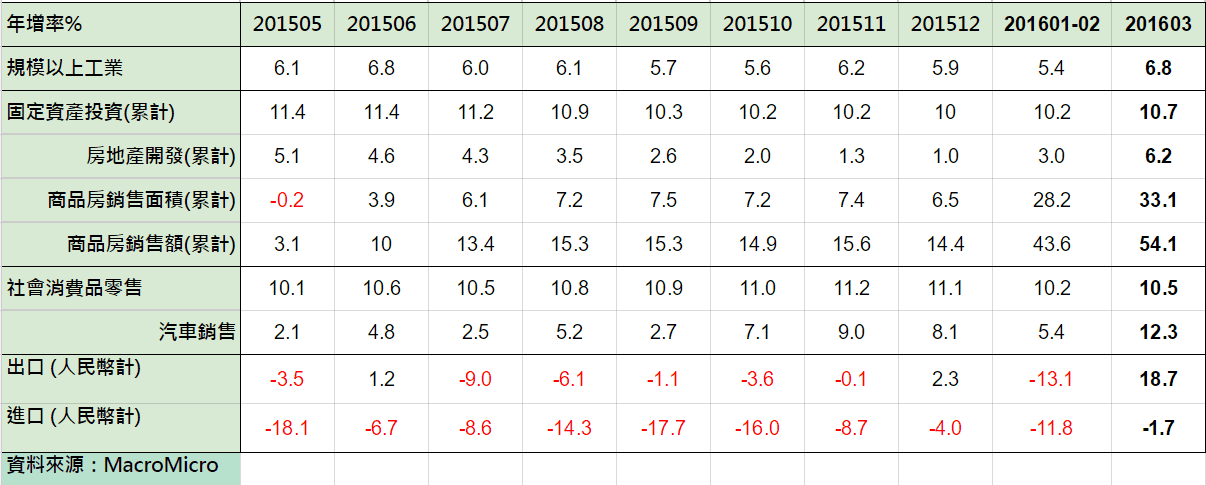

2016年1至3月,中國固定資產投資年增率為10.7%,優於預期的10.4%,呈現兩個月連續回升。但其中製造業的投資增長不到7%,民間固定投資也持續下滑至5.7%,比起去年平均10%更接近腰斬,佔比也下滑3個百分點到62%。產業中的亮點為汽車產業製造業,投資成長了22.3%。

即使數據超過預期得好,但顯示出中國仍較依靠國有控股企業使投資增長,未來必須觀察近期的經濟回溫是否也能帶動民間的投資。

固定資產投資小幅上升,汽車產業為亮點

【3月工業增加值成長6.8%,大幅優於預期】

2016年3月,中國工業增加值年增率為6.8%,遠優於預期的5.9%,Q1平均為5.8%。細分行業來看,化學原料與製品(+8.9%),非金屬礦物製品(+9.8%),汽車(+11.4%)。產品部分較佳的有,水泥(+24.0%),汽車輛數(+8.9%)。

工業增加值創下近9個月新高,其他製造業相關指標,如PMI、PPI等,3月公布的數據也出現好轉。推估為低基期與原物料相關產業進行回補庫存動作頻頻,為主要優於預期的原因。

3月的工業生產相關數據均呈現好轉,原物料補庫存效應帶動工廠回溫

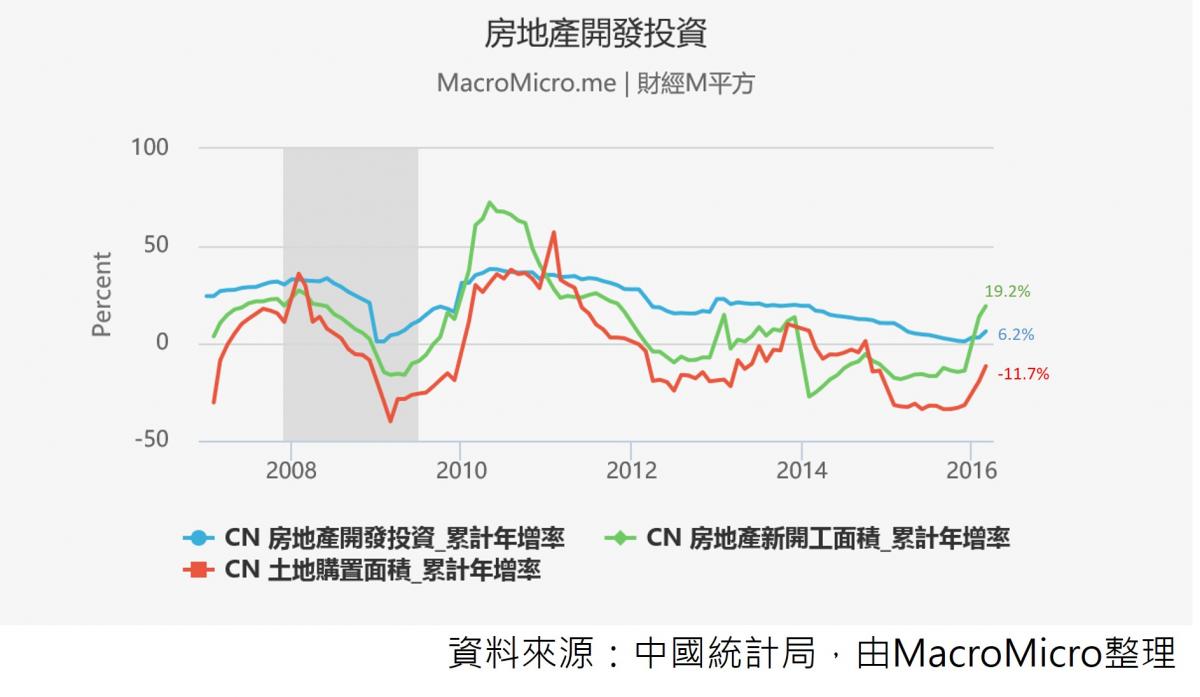

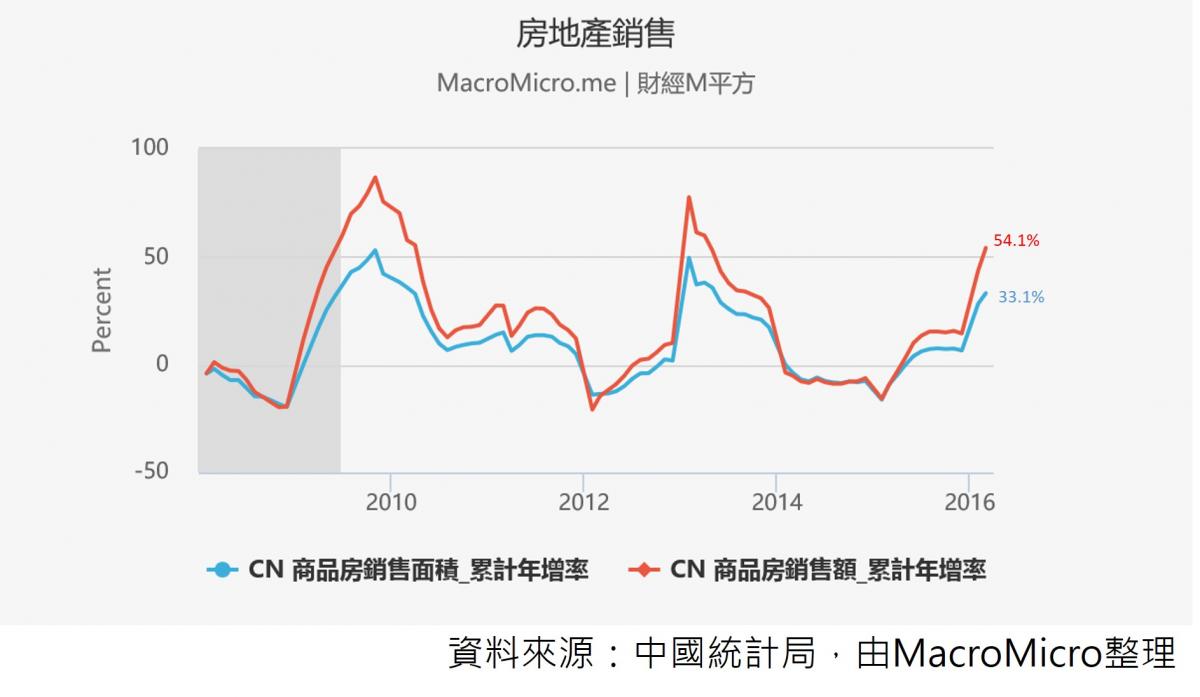

【房地產市場火熱,銷售持續高成長】

房地產在市場火熱的情況下,需求出現明顯好轉,房地產開發投資1至3月的平均成長大幅提升至6.2%,比1-2月高出3.2個百分點,更比去年平均1.0%高出許多,新開工面積年增率為19.2%,土地購置面積減幅也由-19.4%大幅縮小至-11.7%;在需求方面,商品房銷售額成長54.1%,銷售面積33.1%,成長幅度近一步擴大。

先前文章中國政府面對房價庫存與房屋庫存的兩難提到過,銷售與房價火熱的情況下,中國房地產仍具有嚴重的庫存問題,目前來看,三四線城市的需求並沒有被帶動起來,大量庫存依舊無法消化掉。此外,為了防止一二線城市的房市泡沫化,許多城鎮的地方政府在3月底開始,陸續推出房市調控政策,避免房價上漲過快,所以要持續觀察房市的榮景是否會受到調控政策影響,以及政策能否將需求導引到三四線城市。

需求增加與房價上升刺激影響,房地產開發投資相關數據3月呈現好轉。

房地產銷售依舊火熱,銷售總額跟面積持續上升。

【社會消費品零售銷售穩定,汽車、房市、電商成長超乎預期】

中國消費品零售銷售3月的年增率為10.5%,1至3月平均為10.2%。其中,汽車銷售額成長快速回升至12.3%,家具與裝潢材料依舊受房市火熱影響,仍維持高成長。在電子商務部分,網上零售額成長27.8%,實物商品網上零售額成長25.9%。整體來說,市場銷售狀況呈現穩定成長。

零售銷售穩定成長,汽車、房市、電商為成長重點

【結論】

中國此波優於預期的數字,以房地產、汽車、工業與出口為主要亮眼之處,而上述的回升,主要可以歸功於以下幾點:

中國此波優於預期的數字,以房地產、汽車、工業與出口為主要亮眼之處,而上述的回升,主要可以歸功於以下幾點:

- 原物料價格反彈帶來的補庫存效應

- 房產與基礎建設帶動

- 低基期效應

- 政策刺激

如同前兩天仔細分析 3月出口大幅優於預期,中國經濟沒問題了?一樣,預計Q2仍有機會受惠原物料與基期低的因素,回暖有機會持續。然進入下半年,中國內部依舊得面對房地產庫存與飆漲問題、基期變高、工業生產回升延續性等挑戰,對外也會受到原物料、匯率價格波動與美元升息影響,經濟成長仍存在著不少風險與不確定性。

本文作者:MacroMicro ( Jacky )

更多圖表查詢:財經M平方

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!