上週重點回顧:

1. 美國就業好轉,升息箭在弦上: 11月非農新增21.1萬人(10月上修至29.8萬)、每小時薪資成長率維持在2.2-2.5%、加上失業率降為5%,就業數據顯示勞動市場好轉,景氣脫離通縮陰霾。雖PMI製造業轉為緊縮,市場對佔比只有12%的製造業反應冷淡,而服務業PMI維持擴張。

看更多:就業數據

2. 歐元區寬鬆力道不如預期:CPI和核心CPI不如預期,歐元區下調存款利率10個基點至-0.3%、延長購債時間和範圍,未如市場預期增加每月購債額度,德拉吉表示QE政策已改善借貸環境,中期通膨朝目標2%回升,後續觀察歐洲經濟狀況是否跟隨美國好轉。

3. 中國製造業PMI 滑落至49.6,後續依然有寬鬆空間:製造業低迷,新訂單轉為緊縮(49.8);服務業則維持擴張,服務業PMI上升0.5個百分點至53.6。人民幣如預期加入SDR,佔權重10.92%,超過英、日,獲得IMF認可”自由使用”條件。

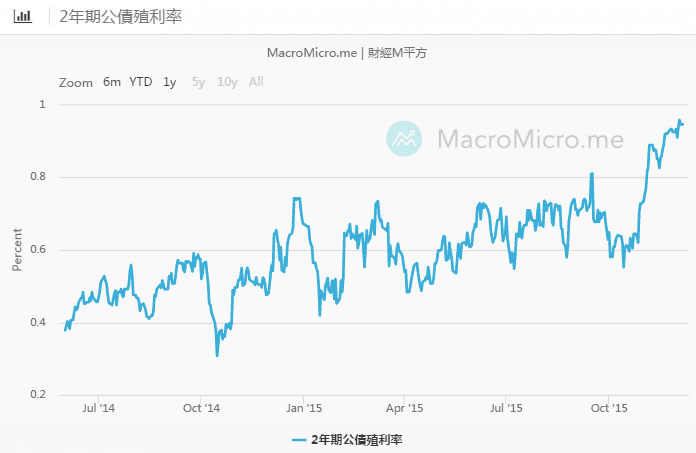

本週關鍵在於歐洲央行並未如預期擴大寬鬆,歐元上漲,美元下跌,反而給予美國聯準會在本月升息的空間。加上非農數據維持強勁,以及葉倫鷹派言論,市場對12月升息幾乎已成共識,短天期美債價格大跌,殖利率攀升至近期新高。看更多:升息指標

本周重點觀察

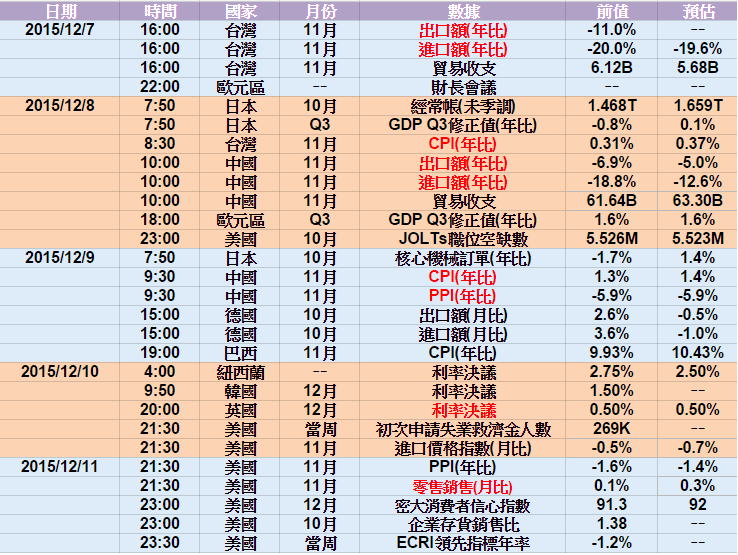

1. 亞洲進出口與CPI:亞洲各國將陸續公布進出口狀況,中國上月大宗商品進口量皆下滑,關注本月產能過剩情況。台灣則須留意電子產品出口是否有機會好轉,預計本月台灣進出口仍維持雙位數下滑。

2. 美國零售銷售:為聯準會開會前重點數據,預計變動不大,而企業庫存銷售比則維持高檔。

本週關鍵指標不多,多數國家如紐西蘭、韓國、英國皆將公布利率決策會議,預期紐西蘭降息一碼外,英國、韓國皆維持利率不變。亞洲進出口維持疲弱,而美國則需觀察零售銷售數字,預期在差異不大下,市場靜待下週聯準會會議,目前升息機率已攀升至79%。

看更多:FedWatch升息機率

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>