陸股近期波動加劇,一切都必須回歸基本面來判斷現在行情能否延續,中國下半年經濟趨勢關鍵解析!

從 4 月開始,M平方便不斷提及中國經濟呈復甦趨勢,逐步走出衰退谷底,如今中國 Q2 GDP由負翻正,領先全球經濟復甦,也使得股市上漲、匯市由貶轉升,以下為M平方對中國後市關鍵解讀:

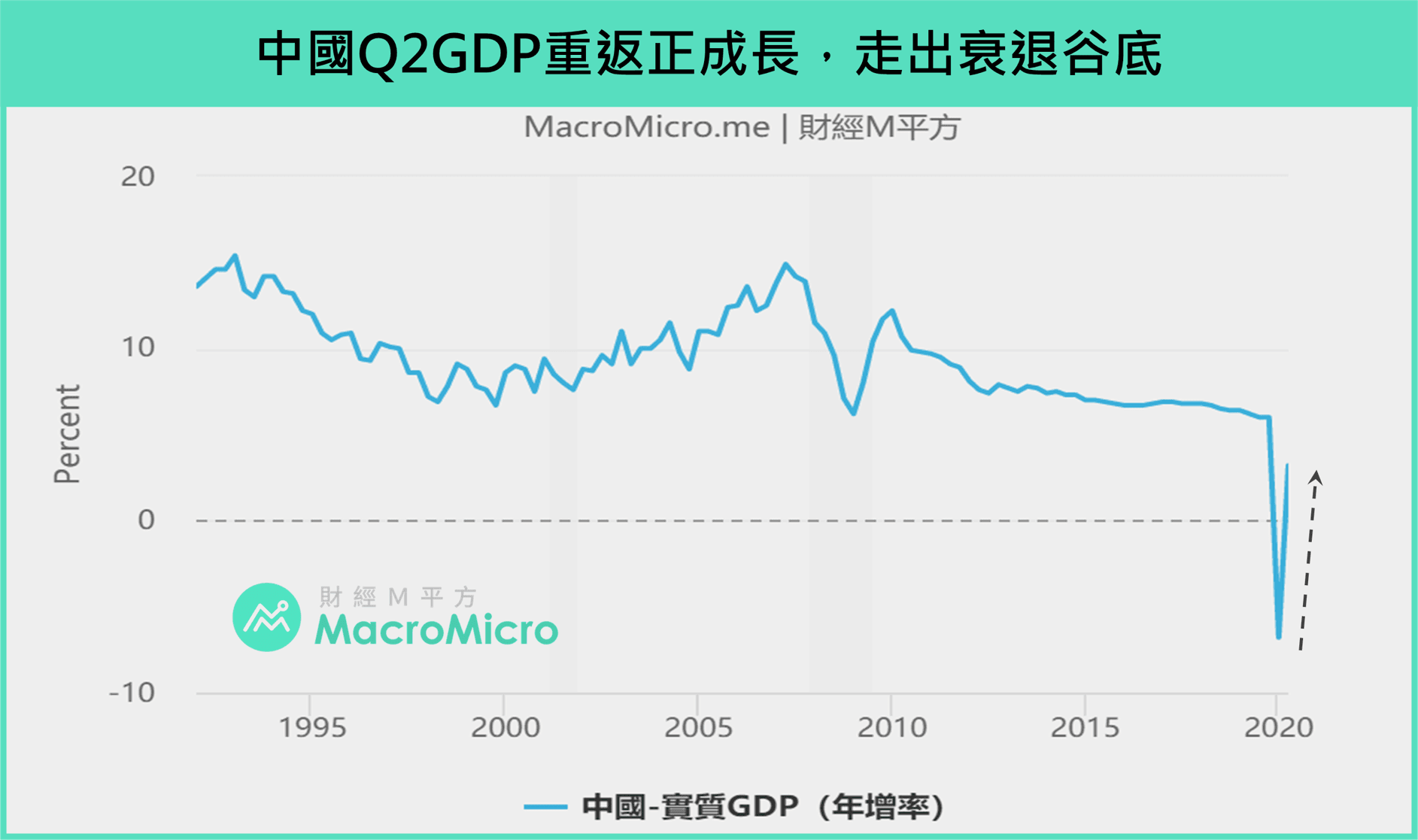

一、中國 Q2 GDP由「負」翻「正」,領先全球走出衰退谷底!

中國 2020 年 Q2 GDP 年增率 3.2%(前 -6.8%),重返正成長,領先全球主要國家走出疫情導致的衰退谷底。分三大產業來看,以農林漁牧為主的第一產業、製造業為主的第二產業、服務業為主的第三產業 Q2 分別年增 3.3%(前 -3.2%)、4.7%(前 -9.6%)、1.9%(前 -5.2%),均大幅轉佳,Q2 經濟狀況明顯優於 Q1 表現,也體現出中國復工復產進程順利。

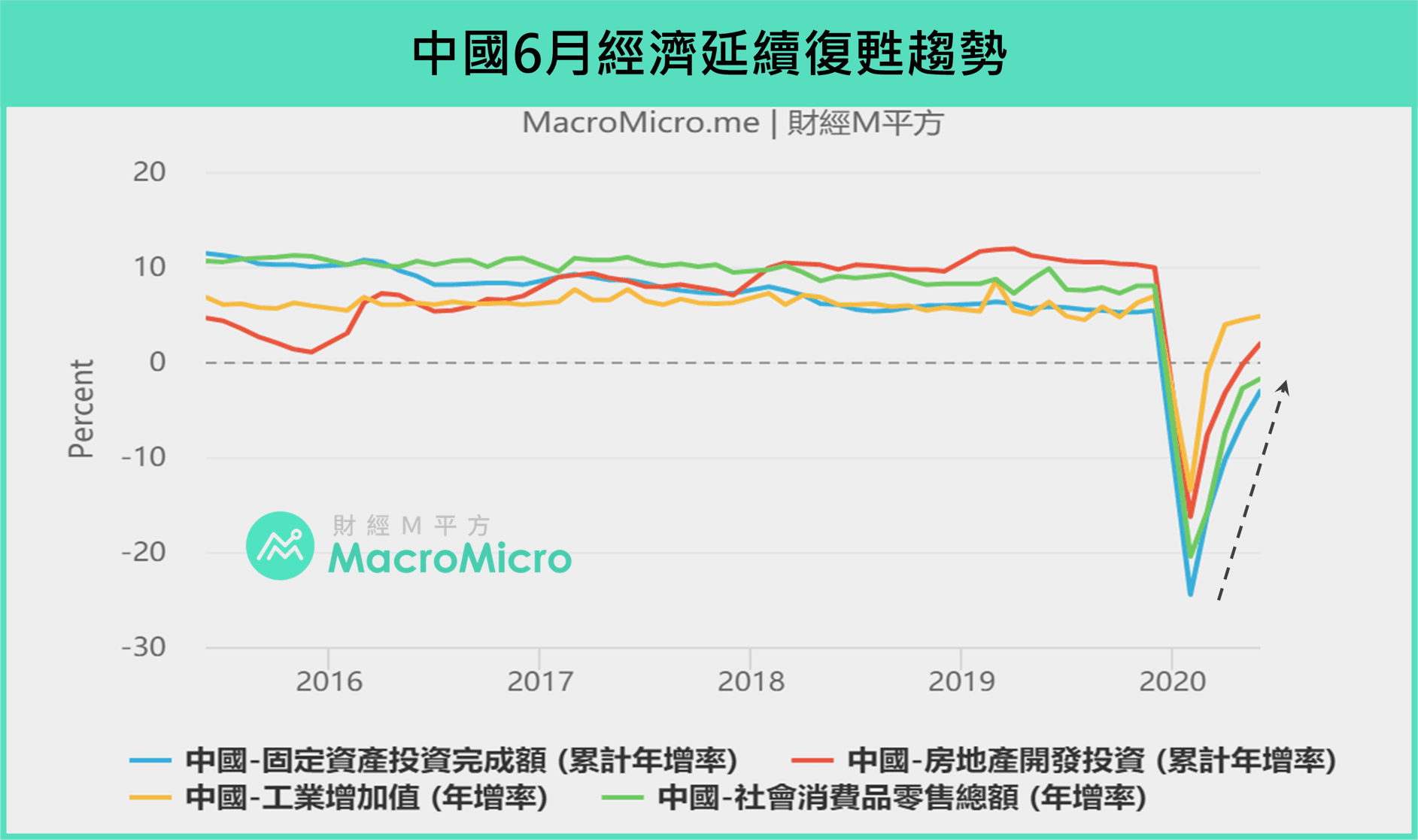

同時 6 月經濟數據繼續轉佳,如:工業增加值 年增 4.8%(前 4.4%)、固定資產投資 累計年增 -3%(前 -6.3%)、房地產開發投資 累計年增 1.9%(前 -0.3%)、社會消費品零售 年增-1.8%(前-2.8%),表示企業、居民經濟活動已接近甚至超過去年同期水平,經濟復甦趨勢尚未終止。

二、拉動中國經濟的三駕馬車均修復,助下半年保持復甦趨勢!

中國經濟下半年能否延續復甦趨勢,關鍵就在長期拉動中國經濟成長的三駕馬車是否恢復:消費、投資、出口,以下為詳盡解析:

1)中國居民消費需求上升,疫情重災項目「餐飲收入」降幅明顯改善

隨著疫情控制得當,管制限制鬆綁,民眾消費意願持續增強,中國6月 社會消費品零售 金額逐月上升,年增 -1.8%(前 -2.8%),僅呈低個位數衰退,反映整體消費快接近去年同期水平,其中疫情受害最嚴重的餐飲收入降幅也相對 2 月收窄,年增 -15.2%(前 -18.9%),其餘生活必需品、地產消費鏈、可選消費品均維持好轉趨勢,而耐久財消費項目的好轉更能說明居民消費意願的回暖,如:乘用車銷量 年增 2.1%(前 7.2%)、通訊器材類年增 18.8%(前 11.4%)。

中國國內需求已經明顯回暖,下半年高機率能延續此趨勢,主因是上半年 居民人均收入 僅小幅衰退,累計年增 -1.3%(前 -3.9%),但居民人均支出卻大幅衰退,累計年增 -9.3%(前 -12.5%),兩者增速差距大,反映中國居民上半年以儲蓄為主,下半年伴隨居民消費信心漸強,過多的儲蓄將會轉為消費,帶動消費進一步上升。

2)中國企業信心漸強,投資回升速度加速

中國 1-6 月 固定資產投資 累計年增 -3.1%(前 -6.3%),降幅持續收窄,表示企業對未來景氣信心增強,上半年 房地產、基礎建設投資仰賴財政貨幣政策強力推動,分別累計年增 1.9%(前 -0.3%)、-2.7%(前 -11.8%),恢復速度快速,而今年以來最弱的 製造業投資累計 年增 -11.7%(前 -14.8%),降幅持續改善,上半年製造業投資依賴計算機、通信和其他電子設備製造業亮眼表現支撐,累計年增 9.4%(前 6.9%),下半年「PPI 觸底回升」+「歐美經濟重啟經濟」將帶動 工業企業利潤 改善,5 月年增已由負翻正至 6%,接連增強其他製造業行業投資意願,因此未來固定資產投資將延續好轉趨勢。

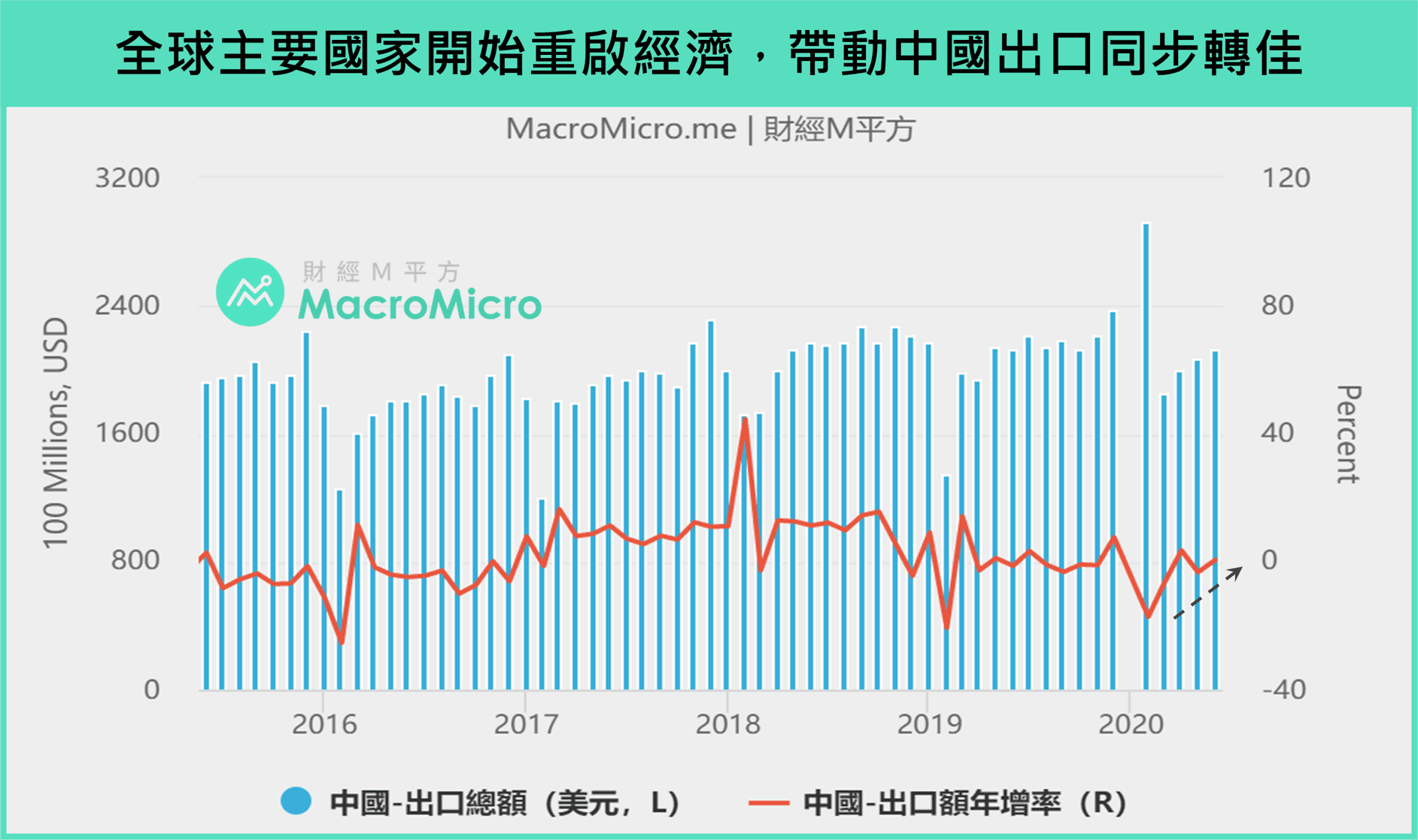

3)隨著全球各國逐步解封,帶動中國出口最壞狀況已過

中國復工復產領先全球,形成出口替代,提升中國出口佔全球比重,因此中國 Q2 出口並未如市場預期出現大幅衰退,最新中國 6 月 出口(美元計價) 年增 0.5%(前 -3.3%),由負翻正,同時數據細項中透露著疫情衝擊出口的情況可能來到尾聲,未來出口高機率將出現回升趨勢,以下為兩大主因:

-

全球主要國家重啟經濟,外需快速恢復。觀察6月中國前三大出口國家增速變化,對美國(16%)、東盟(15%)、歐盟&英國(15%)出口分別年增 1.4%(前 -1.2%)、1.6%(前 -5.7%)、13.3%(前 13.9%),表現相當亮眼,也說明全球主要國家復工確實有帶動需求明顯恢復。

-

前期靠防疫與宅經濟支撐,6月最弱的勞動密集型產品出現改善。Q2 拉動中國出口多仰賴「防疫物資」和「宅經濟產品」,從 6 月產品出口即可看出,如:醫療儀器及器械 99.9%(前 80%)、紡織品 56.7%(前 77.3%)、自動數據處理設備 3.5%(前 28.2%)、積體電路 8.4%(前 18.7%),而前期的拖累項目「勞動密集型產品」在 6 月部分產品已出現明顯改善,如:服裝 -10.2%(前 -26.9%)、玩具 -5%(前 -10.4%)、家具 8.4%(前 -15.5%),勞動密集型產品出現好轉,意味著本輪中國出口最壞狀況可能已過。

總結來看,長期拉動中國經濟成長的三駕馬車:消費、投資、出口,在下半年都將迎來進一步好轉,助經濟復甦趨勢延續,帶動中國 GDP 逐季上升,回到去年平均 6 %的成長速度以上。

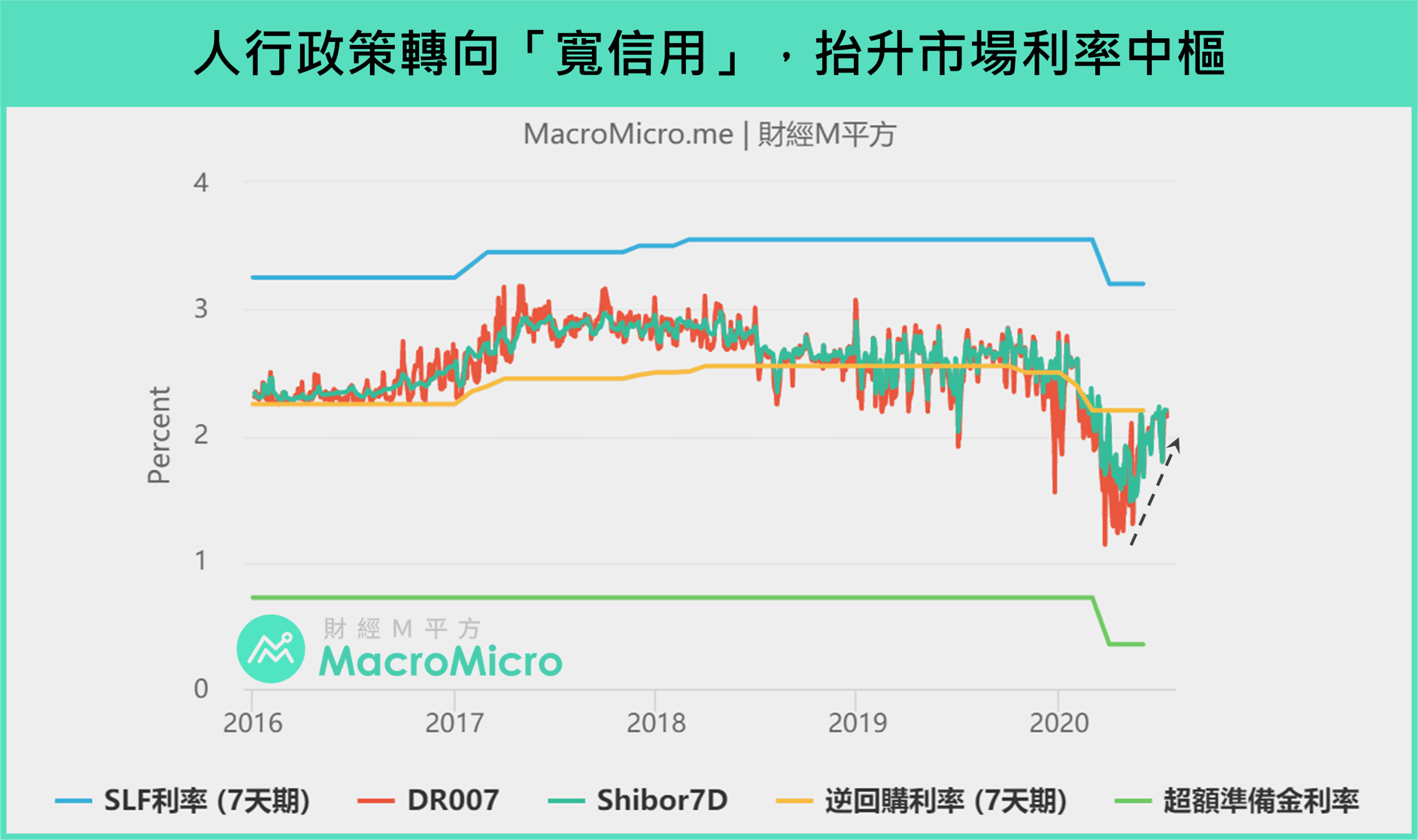

三、中國人行轉向「寬信用」,資金加速流入實體經濟!

近期中國報告曾提及, 5 月以來中國人行政策主軸從「寬貨幣」轉向「寬信用」,目的打擊資金空轉與套利,讓資金脫「虛」入「實」,從公開操作頻率明顯降低、推出結構性貨幣政策即可看出,也形成目前情況:

1)金融市場流動性邊際收緊,市場利率下行空間受限

觀察最短端的貨幣市場利率 DR007、Shibor7天期 均往 7天期逆回購政策利率 靠攏,顯示市場利率中樞上移,不利於中國債市表現。

是什麼樣的原因給予人民幣升值動能? 川普對中制裁是否會影響中國 2020 下半年行情?歡迎加入 MM PRO,帶你掌握陸股最新行情,以及化解中美緊張關係的關鍵!

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>