人行再度宣布降準

6/24 中國人行宣布自 7/5 起,下調國有大型商業銀行、股份制商業銀行、外資銀行人民幣存款準備金率 0.5%,共釋放 5000 億人民幣資金,主要目的為支持”債轉股”項目。

另外,也下調郵政儲蓄銀行、城市商業銀行、非區域農村商業銀行存款準備金率 0.5%,釋放 2000 億資金,目的為支持小微企業貸款融資問題。

本次的降準一共釋放 7000 億人民幣。以下為 M 平方帶來的分析解讀:

【M 評論】

三次降準的背後暗示流動性問題

今年的人行政策和去年有非常大的不同,去年在美國升息的路徑上,人行 3 次在當天跟進調升 MLF、SLF、逆回購利率,以求中美利差穩定、抑制金融機構槓桿程度。然而今年以來,人行不但在 Q2 後不再跟進美國調升利率,更在 1 月和 4 月實施定向降準,並於近日宣布再調降部分銀行存款準備金0.5%。三次的定向降準(含本次)共計已調降 2%的存準率,在美國升息下中國降準,也難怪人民幣止升轉貶,亦可看出當今中國流動性問題較去年嚴峻許多。

實施目的『債轉股』,看出人行主打去槓桿

針對國有大型商業銀行、股份制商業銀行、外資銀行的定向降準,釋放的 5000 億人民幣,目的主要是支持「債轉股」項目的實施。而從人行規定相關銀行要建立帳目和逐筆紀錄實施情況,可以看出一方面是為了防止資金繼續流入過往「以債養債」的殭屍企業,另一方面則可以看出人行想利用債轉股的方式去槓桿、調降風險。

降準能防止信貸違約?

隨著 5 月中國爆發出信貸違約潮,部分民營、小型企業明顯需要資金挹注,市場再度充滿著恐慌與不確定性,人行不斷利用 PLF、MLF、逆回購和降準等各式流動性工具為市場注入活水,M 平方認為定向降準未必能有效防止中國信貸違約,因違約風險主要來自表外貸款需求企業,然而人行的定向降準受惠的為表內貸款業務。

從 2016 年以來中國監管單位不斷出台各項監管政策,目的就是為了抑制過往地下借貸的風潮及風險。今年 4 月更是發布資管新規指導意見,限制非標業務以及岡性兌付,推動金融機構從事將表外業務轉往表內,試圖限制了過往依賴「借新還舊」生存方式的企業。去年宣布的「商業銀行流動性風險管理辦法」將在今年 7 月實施,使得銀行為了符合流動規定,無法接手以往表外的貸款需求,需要資金的企業未必能獲得融資。

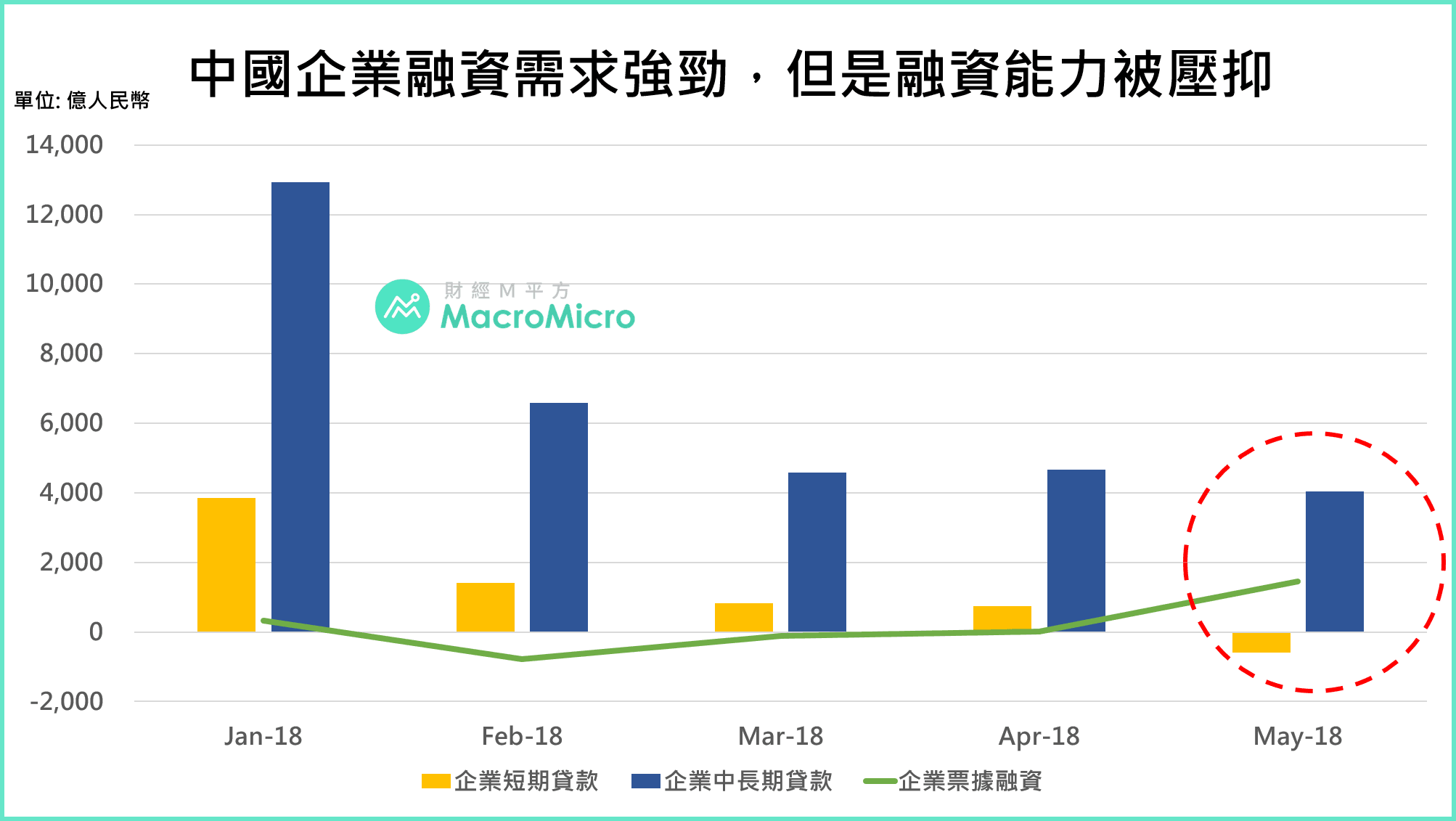

從下圖可以看到,年初以來,不論是企業短期或者中長期貸款皆呈現下滑趨勢,到了 5 月企業短期貸款則出現減少 585 億人民幣,取而代之的是 5 月票據融資更明顯增加 1447 億,透露企業必須藉由提供的票據才能換取銀行貸款,意味融資能力被壓抑。

*註

-

債轉股: 由於中國企業負債過高,因此利用將債權人的債券轉換成公司的股票,將能減少負債、降低槓桿,緩解債務違約風險。

- 表內、表外: 所謂表內是指銀行的資產負債表。由於中國銀行受限於法規,無法透過一般貸款方式向部分高風險企業貸放資金,因此銀行會利用表外的方式,將資金貸放出去,又不會記錄在資產負債表內,因此能規避法規限制,但同時造成過度槓桿風險。

【三大指標看流動性何時改善?】

M 平方觀察中國進出口、PMI、用電量,中國基本面目前狀況尚處良好。然流動性方面,確實今年上半年信貸違約與中美貿易戰疑慮而出現些許問題。

目前中國企業面對的是之前過度融資膨脹所造成的問題,並非光靠資金投放就能有效處理。人行也明確表示降準資金並不支持殭屍企業和「名股實債」,凸顯政府將放任相關問題企業可能倒閉的態度,人行在做的僅是提供市場流動性和信心而已。M 平方認為下半年中國流動性是否能出現實質改善,將是影響接下來人民幣及中國股市的關鍵因素,我們提出了三大圖表,望各位一同關注:

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>