延續上篇,【外匯五四三】深入檢視本波人民幣波動(上),本篇介紹人民幣此次波動帶來的影響和展望。

人民幣貶值造成的影響

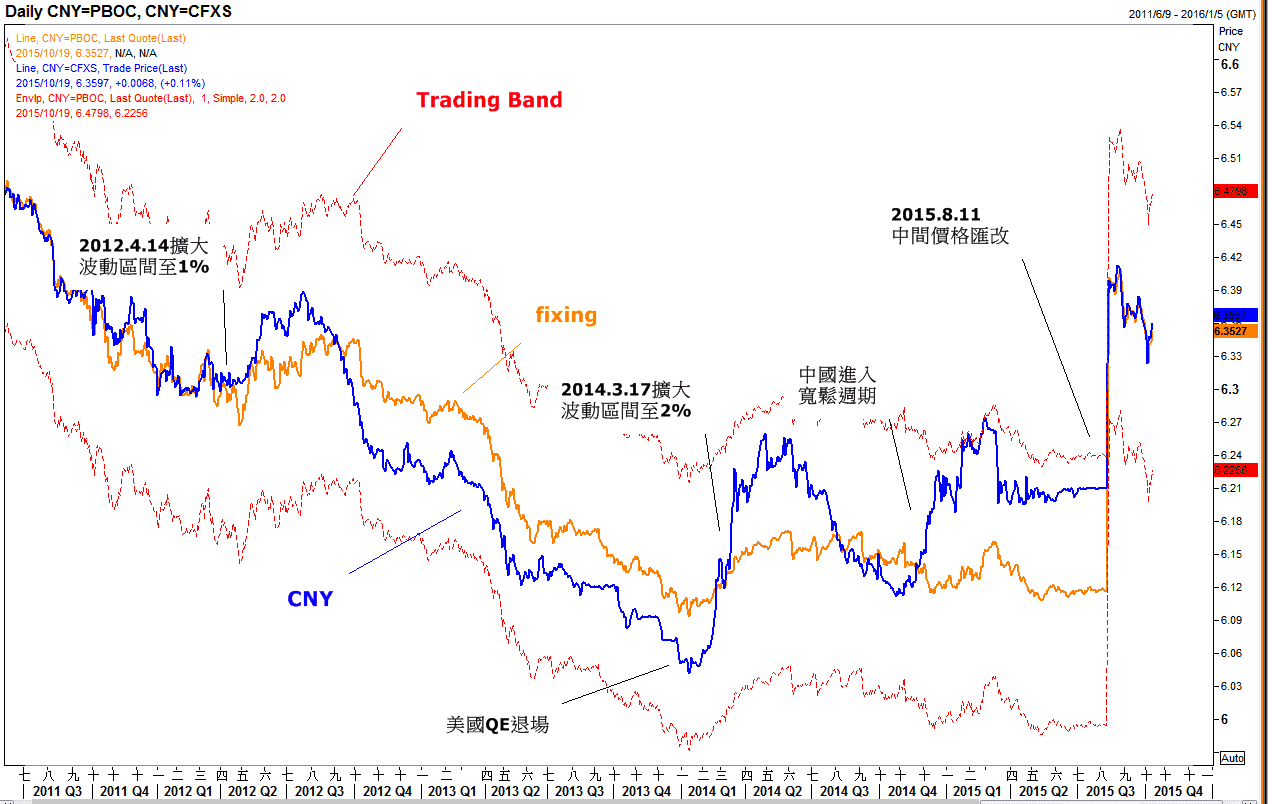

回顧近幾年人民幣匯改,每一次開放市場化改革,都造成匯價短期的貶值,包括2012年4月14日,人民幣波動幅度從中間價格上下0.5%,擴大到1%,當時境內匯價(CNY)從6.2950接近6.40,1.6%跌幅。

也包括2014年3月17日,人民幣波動幅度從中間價格上下1%,再擴大到2%,當時境內匯價(CNY)從6.13接近6.27,跌幅2.3%。當時的環境正是美國宣布QE退場,即便貶值的狀況緩和下來,但是後來就沒有回到過去的高點。而現在的背景是美元拆借利率越墊越高,中國卻是採行寬鬆政策,自從人行去年開啟新一輪寬鬆週期之後,利差空間被壓縮掉,導致以人民幣為標的利差交易,反向平倉壓力增加。

近幾年人民幣匯改時皆出現重貶:

對外的影響分為2者:

1. 會不會影響到美國升息的腳步

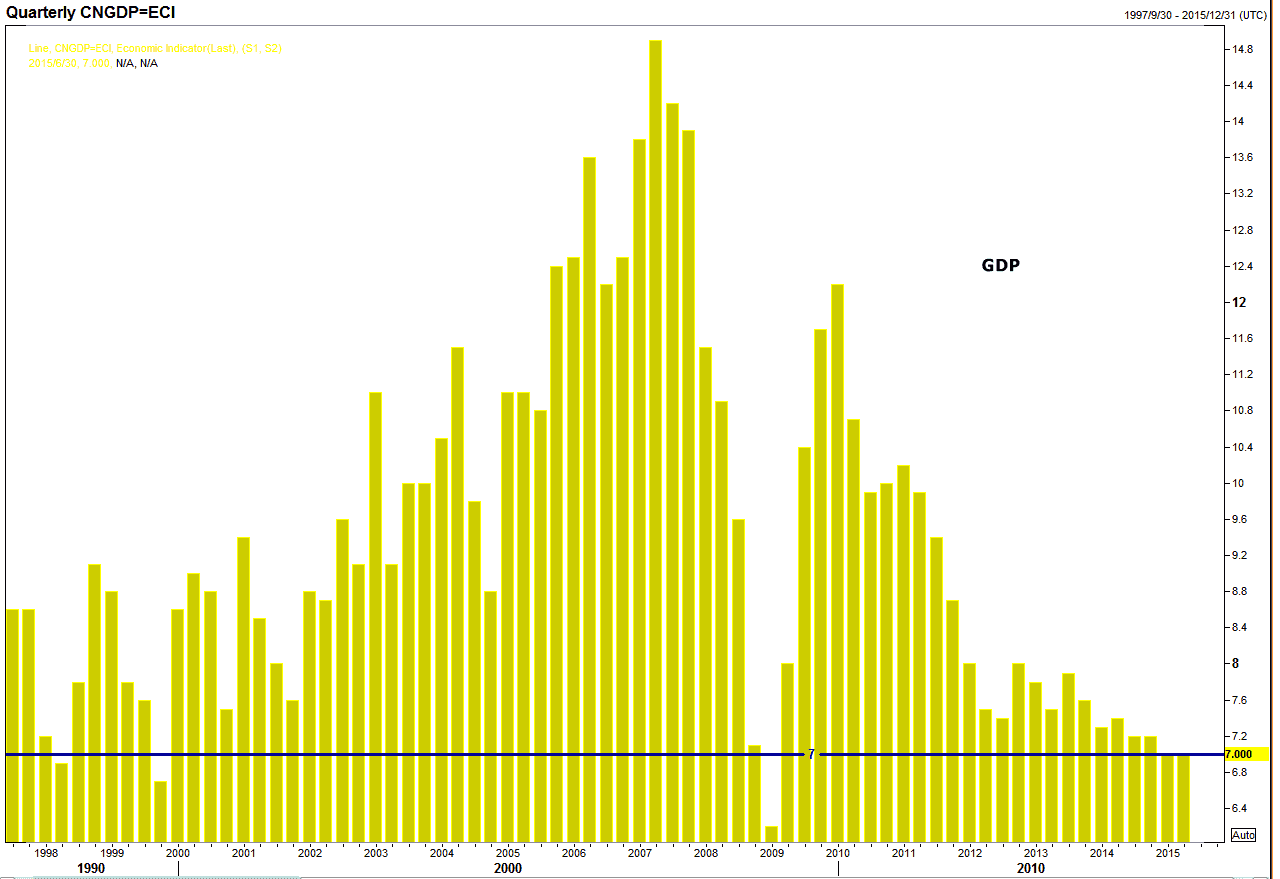

初步想法是只要美國的經濟沒有出現極度惡化的狀況,今年升息機率還在,除了可以抑制過熱資產價格之外,也可以防範未來如果有再次衰退狀況,還有政策工具可以使用。目前因為中國經濟放緩疑慮,使得美聯儲升息預期不像過去強烈,美元上漲乏力,反倒提供美聯儲相對有利的升息環境。至於升息之後,美國能不能進入所謂升息循環,回顧在2004年美國升息當時正好也是中國經濟高速成長的時期,但是現在中國經濟疲軟的狀況還沒有落底,兩段時期的狀況明顯的不同,因此,未來到底美國能不能帶著全球經濟走出困境,還是美國被中國拖累,需要更長期的觀察。

目前中國經濟與2004年高速成長明顯不同

2. 其他外溢的效應

中國的金屬需求,幾乎佔到全球50%,弱勢人民幣將使得進口成本上升,因此,對中國的進口商來說,轉向找中國國內供給來源的機會是增加的,因此過去跟中國貿易往來密切的澳洲受到衝擊相對大,未來商品價格將會持續面臨長線上檔壓力。另外,與中國依存度高的亞洲國家的幣值也受到影響,除日幣之外,多數的亞幣在人民幣貶值之後都創了幾年的低點,近期雖出現反彈,但也都緊盯人民幣走向。

人民幣後市展望

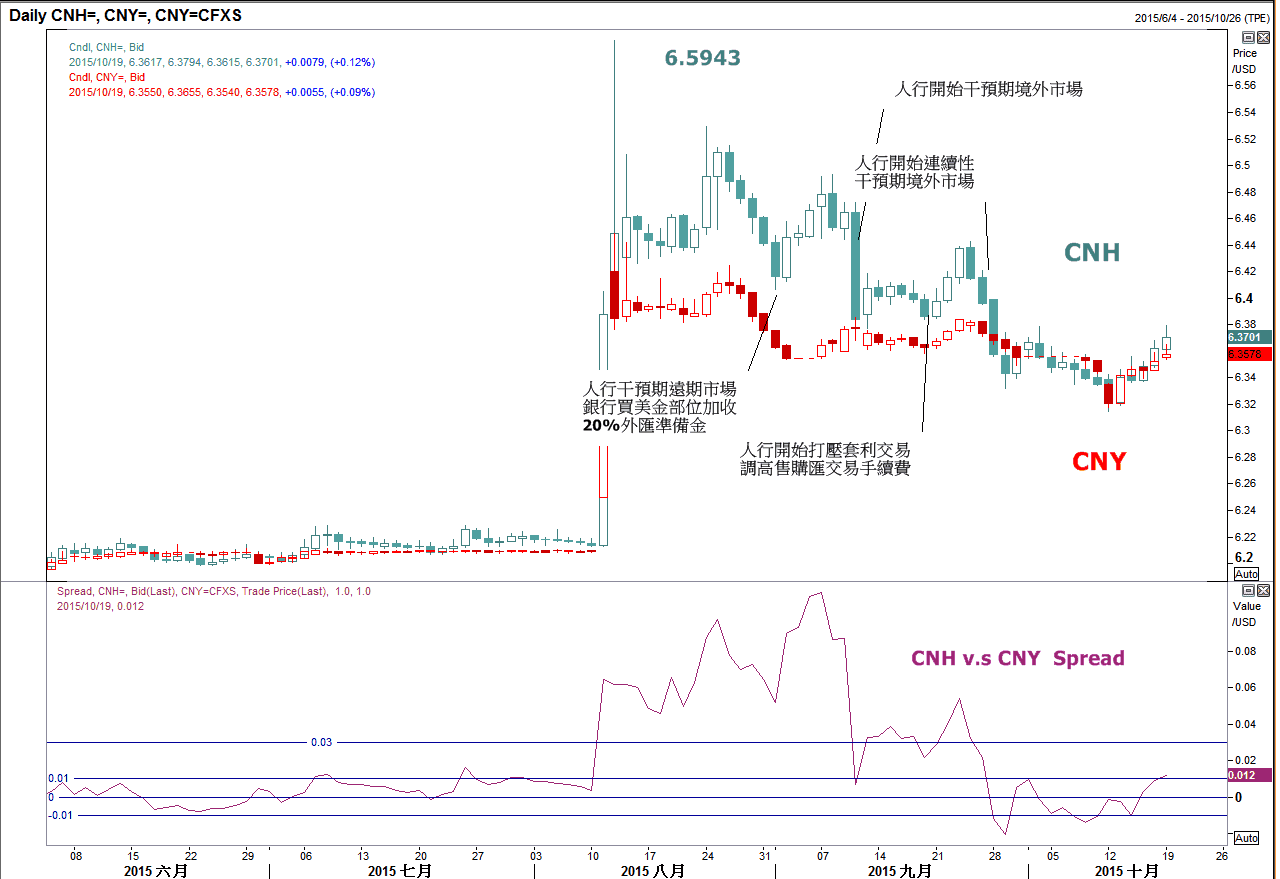

本輪的下跌,境外人民幣(CNH)最低接近6.6,主要是因為流動性不好,加上,停損單觸發之後導致的,但是之後隨著人行出手干預,人民幣整體貶值狀況已經收斂到6.35附近。

人民幣本波走勢

短期間來說,11月IMF董事會將會對於人民幣是否納入SDR貨幣進行表決,且為替人民幣爭取納入SDR鋪路,據悉人行將於近期延長境內人民幣(CNY)交易時間,以涵蓋歐洲交易時段,此將有利消弭境內外價差,並使未來境外人民幣(CNH)波動由境內主導居多,由於人民幣始終對於政治事件較為敏感,因此,預計短線人民幣有望維持穩定波動。

長線來看,未來如果人民幣市場化是既定政策的話,改變中間價格的制定方式只是第一步,接著將是放寬境內人民幣波動幅度限制,目前是中間價格2%,一般市場預期將會由現在的2%,放寬到3%,依照過去的經驗,每次放寬波動幅度限制,人民幣匯價短線必然觸及到跌停價推估,人民幣仍有貶值空間。

最後,就整體環境來看,中國經濟放緩,以及美國貨幣政策轉向正常化的基本架構尚未出現大幅轉變,人民幣過去單邊升值的走勢已經產生變化,尤其市場對於第四季人行仍有降息降準預期,於利差持續壓縮下,人民幣不易大幅走強,且未來中國面對經濟轉型過程,經濟成長趨緩恐為常態,此將影響人民幣難以保持過去低波動高收益屬性,因此,建議人民幣持倉者應該適時檢視並調整人民幣持有的比重。

未來觀察重點:1. 中國經濟是否好轉 2. 美國升息預期

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>