就我在人民幣交易經驗來看,人民幣走勢往往會以人行操作意志作為最主要方向,國際金融情勢變化雖有影響力,但影響程度時多時少。由於人民幣至今仍為管制性貨幣,走勢變化較難透過經濟分析完全掌握,所以這篇文章將用人民幣兩岸價格差異來揣測人行對人民幣態度,提供大家參考。

人民幣現有兩個價格

- CNY,為中國在岸市場價格,具交易時間限制(現為9:30-16:30),非處中國境內市場,難以取得買賣匯價成交。

- CNH,為中國離岸市場價格,24小時皆可交易,一般市場參與者皆可依報價成交

由於CNY與CNH價格形成機制不同,因此,兩者報價在大部分的時間存在差異,一般而言,CNY波動人行具絕對主導力量,CNH主要由市場供需雙方決定,但從8/12中間價格匯改之後,人行開始加深在CNH的參與程度,為什麼?

因為中間價格匯改後,人行重點移轉到人民幣是否能夠如願納入SDR,但是從來沒有一個國際化貨幣,有兩個不同交易匯率,也因為代表人民幣官方價是在岸價格(CNY),在此前提下,CNH勢必不能離CNY太遠,於是控制兩者交易價差,就成為中間價格匯改後,人行下一個操作重點。

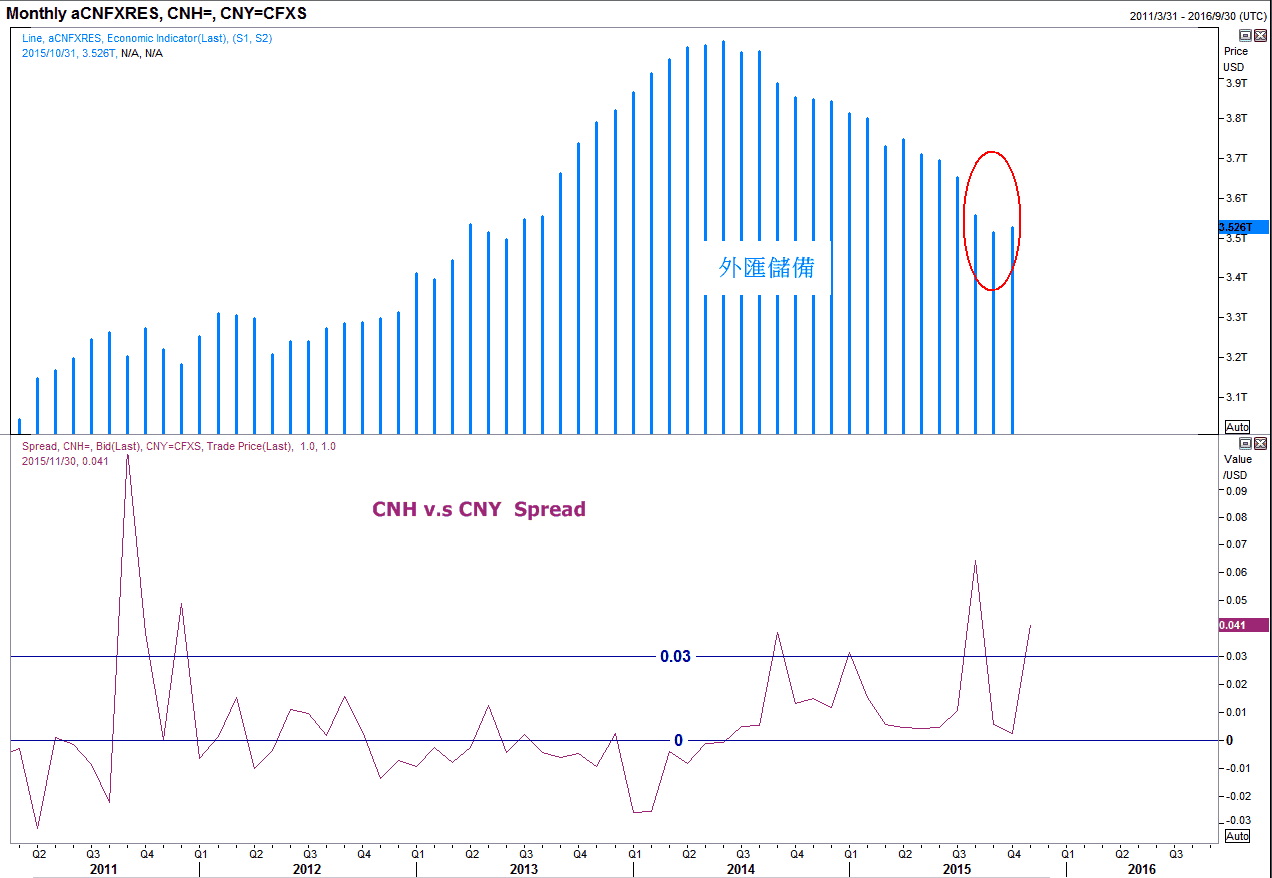

下圖可知,人行於8月及9月大幅動用外匯儲備,目的除了在於調節CNY貶值壓力之外,更藉由抑制CNH貶值走勢,打壓CNH與CNY之間價差,在人行花用外匯儲備下,兩者價差一度接近零,當時CNH與CNY最高皆升值至6.32附近。然而10月外匯儲備下降狀況趨緩,而近期CNH匯價回貶至6.43,CNY也接近到6.39,價差再度擴大。因此,現在疑問在於,人行是否有操作心態上的改變?

中國外匯儲備(上)與CNY/CNH價差(下)

就盤中交易所見,過去8月及9月人行於CNH與CNY價差達300點以上時,人行便會透過中國交通、農業、工商、建設等大行於離岸市場(CNH)釋出大量美金賣單(SELL USD BUY CNH),打壓兩地套利交易活動。但10月,人行在離岸市場(CNH)僅有一次大幅干預舉動,本月,雖然人行仍有干預惟操作不具連續性,且力道明顯縮小,就人行手法來看,確實不同於以往。

畢竟,為利人民幣成為國際化貨幣,8月人行讓中間價格市場化曾引發人民幣大幅走弱,但為提高人民幣納入SDR吸引力,人行又努力抑制人民幣貶值預期,頻繁干預匯市,此卻違背國際儲備貨幣自由化宗旨。因此,IMF方面無預警後推人民幣納入SDR時程(董事會表決日由11/3延至11/30),人行只好減緩干預力道回應,上週更傳出IMF考慮調整SDR計算權重方式,降低出口量比重,提高金融流動性重要程度,如此,人民幣納入SDR權重恐低於市場預估,本週境內外人民幣跳空開低,利差再度放大。

CNH與CNY價差再度放大

後市來看,未來即便人民幣納入SDR,人民幣仍難有大幅回升理由。原因在於以下三點:

-

SDR並非真正的貨幣,國際上亦沒有SDR計價之金融產品,加入SDR 短期象徵意義大過實質意義,因此,人民幣納入SDR後不會立即導致各國央行的外匯儲備大舉流向人民幣(從我觀察某亞洲央行於6.32附近買進美金可見一斑)。

-

就近期盤勢來看,受到中資大行美金賣盤減少影響,境內外人民幣逐步走弱,代表以下狀況:第一,前期人民幣突有升值僅為人行干預,而非市場力量。第二,人行出手調節在於緩和人民幣貶值節奏,而非引導其走強。第三,境內外人民幣已經貶破10月底盤整區間上緣(CNH於6.39-6.40;CNY於6.36-6.37),除因市場美金買盤不弱外,人行似有後移美金賣單價位之勢(干預價位往貶值方向移動)。

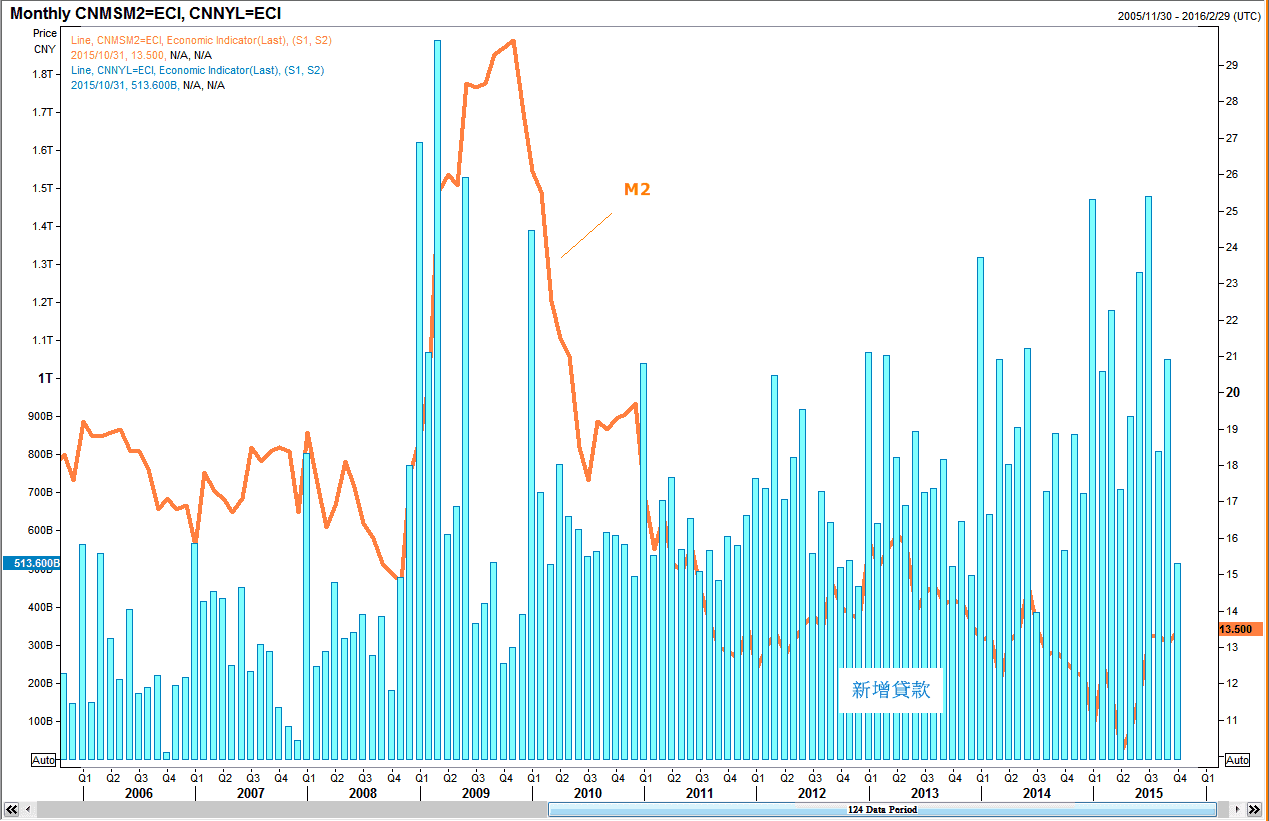

- 中國10月份經濟數據,除消費略有回升之外,融資、工業、投資、CPI及PPI數據皆乏善可陳,尤其社會融資以及信貸數據大幅下跌,反應以下:第一,實體經濟有效需求不足,第二,面對企業倒帳風險,銀行貸放態度保守,而上週人行繼續調降SLF、隔夜及七天利率,亦凸顯中國寬鬆政策難言落底。

景氣仍處疲弱,人行持續寬鬆

結論,人民幣納入SDR為國際化重要里程,但實際作用屬於長期。短期來看,人行已逐漸減少常態性干預傾向,未來人民幣能否於減少人為操縱下走強,仍有待中國經濟因素檢驗,而目前中國經濟數據,尚未有明確見底訊號,且於中國持續寬鬆美國即將升息前提,未來利差因素仍具壓縮空間,因此,預估人民幣不易大幅走強,6.30為境內外人民幣升值阻力所在。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>