2015 review

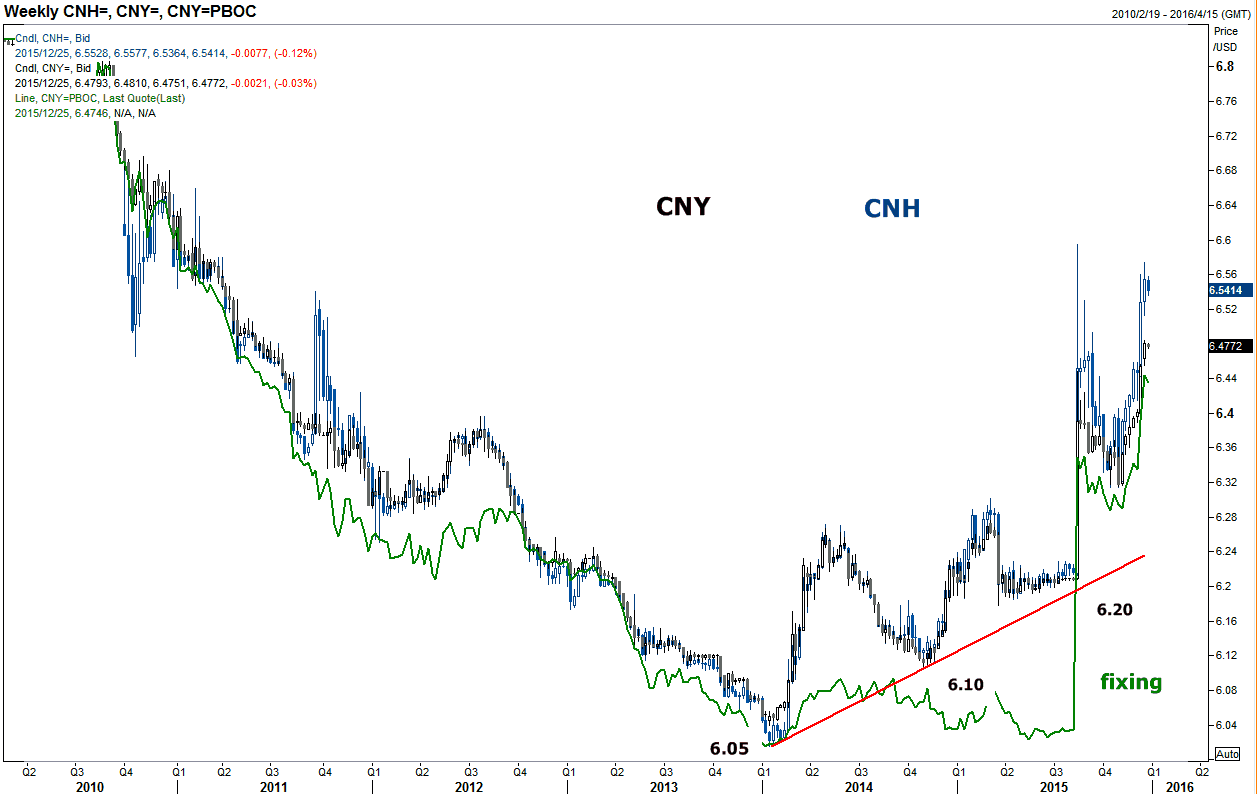

今年中國進入寬鬆週期,實施降息降準政策,加上歐洲央行宣布QE,使得年初美元走強,在岸與離岸人民幣由6.18貶值至6.30附近。而3月中為中國人大與政協開會期間,加上人民幣國際化預期,人行有意引導人民幣升值,期間再因陸股挫跌,人行干預動作更無法間斷,於市場無限量擺放美金賣單,人民幣升到6.20附近盤整。8月中人行中間價格匯改,人民幣大幅貶值,離岸人民幣因停損單殺出,暴跌至6.59,人行旋即干預抑制人民幣貶值走勢,致使人民幣有所回升,然而,為符合人民幣納入SDR自由化宗旨,人行逐漸放鬆干預力道,且年底美國升息,人民幣再度回跌,最後在岸人民幣貶破8月低點至6.48之上,離岸人民幣逼近八月低點6.59。

今年以來人民幣在岸與離岸價格

2016 outlook

預期人民幣延續貶值機率高,但預計接近第四季有回升機會,未來四項觀察指標:

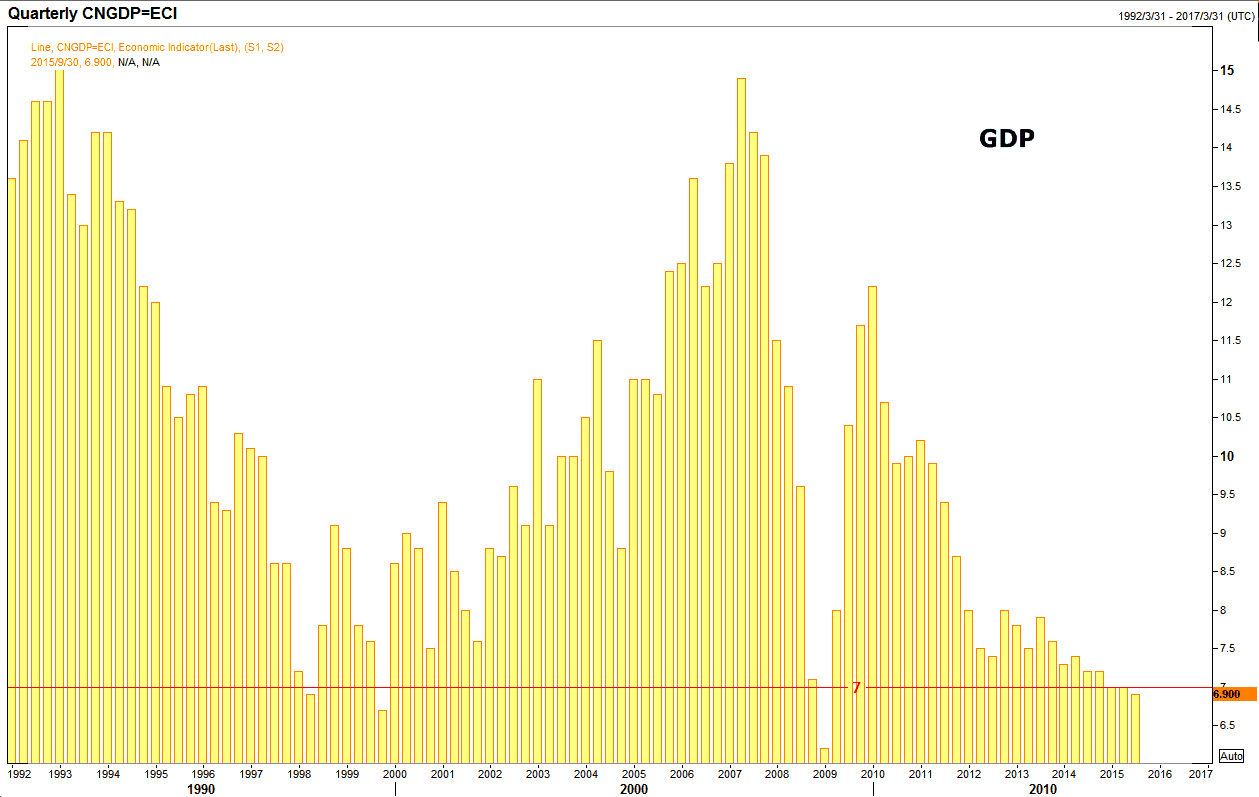

1. 中國經濟持續放緩 中國經濟成長低於過去十年平均雙位數成長均值,製造業PMI於榮枯線50之下浮沉,通膨數字低迷尤以PPI 為最,顯示實體經濟仍於探底過程,由於產能過剩,通縮風險上升,短期內難以化解,國際收支經常帳順差縮窄,資本及金融帳逆差擴大,亦顯示資金流入趨緩,基本面難以支撐人民幣走強。

預計中國GDP成長率未來將低於7%

2. 美國經濟保持溫和復甦態勢 美國有望進入升息循環,顯示美國經濟已從金融危機復原,即使未來可能升息節奏緩慢,但仍與主要經濟體寬鬆貨幣政策迥異,因此,國際美金大幅回檔機會不高。

3. 中國貨幣政策仍將維持寬鬆 自2014年第四季起,中國開啟寬鬆週期,連續性降息降準,並引導隔夜、一周及SLF利率走低,考量目前金融同業存款準備金率為17.5%,一年期存款利率為1.5%,而目前 CPI 1.5%、PPI -5.9%,人行仍保有政策運作空間,利率易跌難升。

4. 人民幣匯改進程無法回頭 從明年1月4日開始,境內市場人民幣的交易時間將延長到晚上11點半,並且將擴大引入境外合格主體參與中國銀行間外匯交易市場,由於人民幣匯改應於國際化前逐步到位,因此,未來擴大人民幣每日浮動區間,從目前中間價格上下2%擴大到3%,將可以期待,由於近年人民幣匯改過程皆引起人民幣階段性貶值,未來人民幣於逐步開放下,在中國經濟好轉前,市場仍有繼續推低人民幣的意願。

總體來看,人民幣明年仍為貶值走勢。然而考慮人民幣納入SDR將於2016年10月1日實施,其佔比例為10.92%,僅次於美金以及歐元,此將影響各國央行有望逐步增加外匯儲備中人民幣持有比重,屆時人民幣應有一定購買需求。另外,美國2016年11月將進行總統大選,人民幣升值對於美國而言具國際政治炒作題材性,美國施壓人民幣讓其匯率升值在過去亦所多見,人民幣國際壓力可能增加。因此,預期人民幣2016年將延續今年弱勢格局至第四季有望逐漸回穩,各位可持續觀察中國景氣狀況、人行寬鬆政策時間點,以及政府態度。

看更多:

【外匯五四三】8月風險重現?人民幣走勢重點觀察

【外匯五四三】人民幣在岸/離岸價差再度攀升,人行在想什麼?

【外匯五四三】深入檢視本波人民幣波動(下)

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>