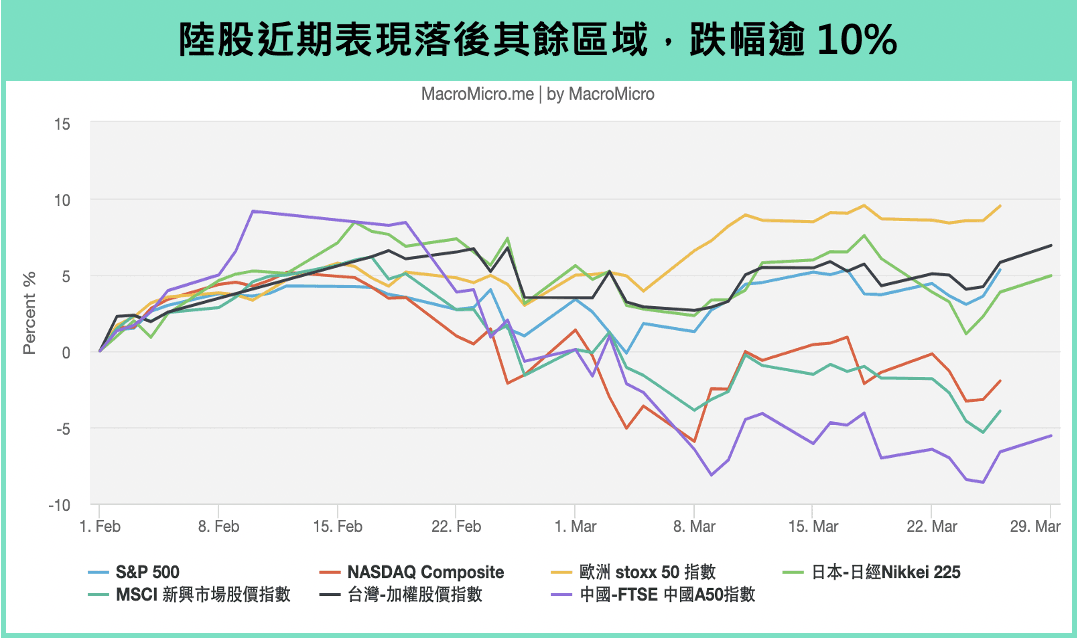

M 平方在去年中便提及,中國為本次新興市場復甦的領頭羊,隨著其經濟快速復甦,各國經濟數據跟進回溫,中國也帶領製造業循環向上,使整體新興市場與大宗原物料成為去年 Q3 至今年 Q1 以來表現相對亮眼的區域,中國 A50 也在今年 2 月中創下新高。不過自 2 月中以來,新興市場股市便開始轉為弱勢,下跌接近 5%,是什麼改變了嗎?

本文重點:

加入 MM PRO 看本文關鍵重點 !!

一、3 月新興市場疲弱,中國亮眼數據多被反應

3 月自在本波殺估值的風暴中,時序接近 4 月,各國股市也逐漸在出現修復,然從各區域的表現可以看到,中國 A50 指數本次除下跌幅度最深,在反彈的速度及力道也呈現落後,帶動新興市場回調,甚至弱於本次重挫的 NASDAQ 科技板塊。

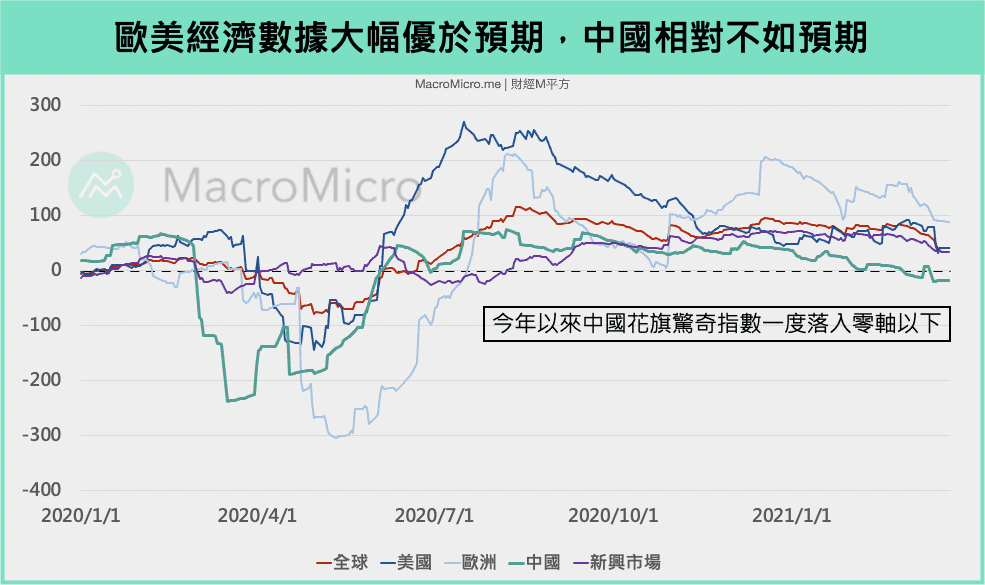

從花旗驚奇指數觀察,可以發現過去市場對各區復甦速度預期的消長變動。自疫情以來,去年上半年歐美國家在財政及貨幣雙重大規模刺激後,其驚奇指數快速拉升,而下半年則以新興市場在數據表現穩健下,Q3 至 Q4 起全球資產開始看到新興市場的反撲。今年起,隨著疫苗樂觀消息傳出,以及美國再推 1.9 兆財政,歐美維持 0 軸以上顯示經濟數據優於預期,相比之下,截至 3 月,中國花旗驚奇指數落入 0 軸以下,中國經濟的亮眼已被高度反映。

二、從三大面向解析中國數據

去年以來,中國的快速復甦主要來自於出口的推升,以及新基建的政策推動。去年中國 出口年增率 一度來到 20% 的高速增長,優於其餘主要經濟體,新基建也帶動對全球原物料的需求,間接為去年下半年新興市場主要原物料出口國提供動能。而今年以來中國的數據如何? 考慮到中國去年 Q1 疫情爆發,低基期效應使經濟數據年增率出現超高成長,M平方於此以月增率與往年、2019 年同期相比,更能明確判斷 1 - 2 月中國經濟數字的狀況:

1. 消費端:就地過年導致零售分化,白酒股拖累陸股表現

中國 1 - 2 月 社會消費品零售總額 69737 億元,累計年增 33.8%,月增率 71.9%,看似不錯的數據其實稍微弱於往年同期,主因是「就地過年」政策確實打破中國傳統春節高消費的特點,春節返鄉人數大減,符合過去報告所述,造成城市(年增 34.9%)與鄉村(年增 26.7%)地區消費出現明顯分化。

觀察限額以上商品零售項目類別,月增率超過或接近 2019 年同期的類別有必需消費:糧油食品、飲料、日用品、中西藥,可選消費:服裝、家具、建築裝潢、化妝品、金銀珠寶、通訊器材、汽車類。弱於 2019 年同期則是菸酒類、石油製品、家電類,上述數據顯示代表消費者信心程度的 耐久財消費項目(汽車、通訊器材)維持穩健成長,而菸酒類則明顯受到就地過年影響,相關類股-白酒股於節後出現大跌,拖累中國指數表現。

▌看更多:【總經 Spotlight】中國春節就地過年,不影響經濟強復甦趨勢!

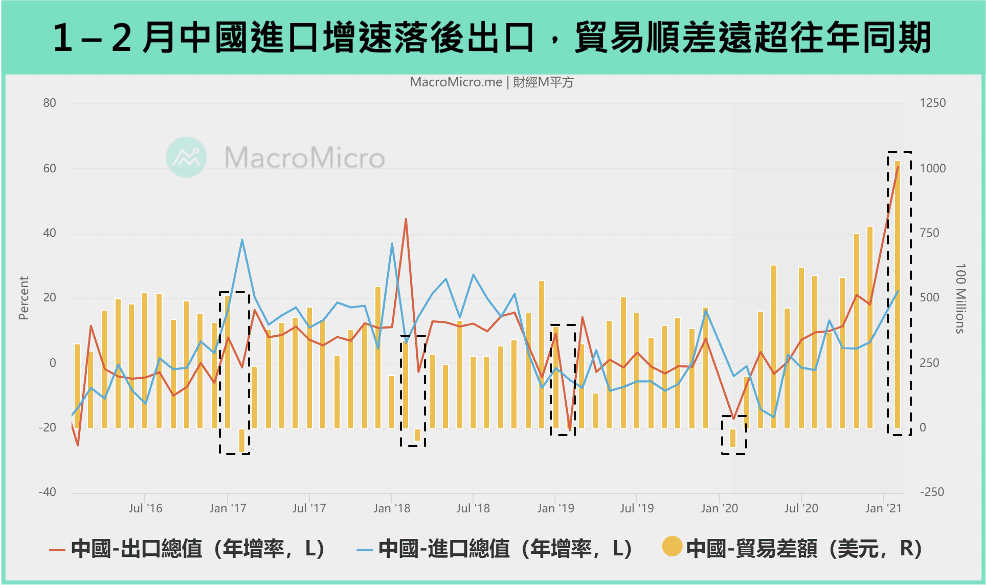

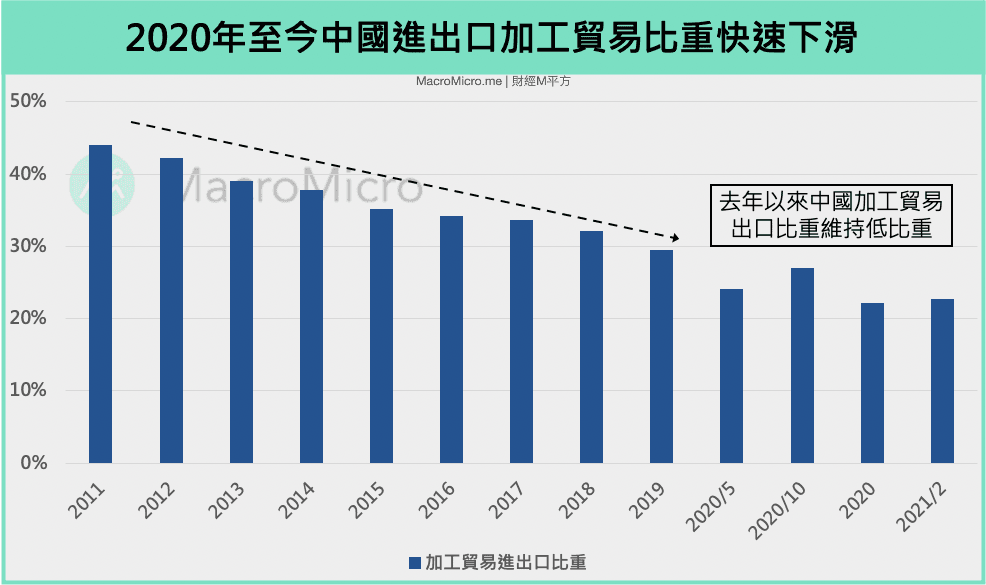

2. 貿易端:中國貿易結構改變,進出口加工比重呈現下滑趨勢

中國 1 - 2 月 進出口 分別累計年增 22.2% 、 60.6%,貿易順差激增 1032.5 億美元,遠高於往年同期,去年以來貿易順差便明顯高於往年水準,關鍵便在 過去報告 曾提及的全球疫情錯位導致中國受惠訂單轉移,僅在中國當地自行生產、減少進口加工品,呈現在加工貿易進出口比重從 30% 快速下降至 22% ,也使 進口 增速回升慢於 出口,因此單純用進口增速表現判斷內需情況可能失準,從 1 - 2 月台灣、日本、美國對中國出口金額明顯高於往年同期,可以看出中國內需仍有支撐。

註:2020 年後,中國 2 月當月進出口數據為 1-2 月合計。

註:2020 年後,中國 2 月當月進出口數據為 1-2 月合計。

▌看更多:【總經 Spotlight】中國 2020 Q4 GDP 強勁增長,復甦表現一枝獨秀!

3. 投資端:三大項目表現分歧,中國投資靠房地產支撐

中國 1 – 2 月 固定資產投資額 45236 億元,累計年增 35%,絕對金額與 2019 年相比的 44849 億元,小幅增加 3%,然仔細觀察三大行業:房地產(占比 23%)、基礎建設(不含電力,占比 32%)、以及製造業(占比 32%),可以發現其重要三大投資項目表現好壞不一:

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>