近期天然氣價格暴漲,引發相關原物料價格共振上揚,市場重新聚焦通膨,而隨各大央行貨幣政策逐漸緊縮,本次的原物料行情能持續多久?將如何影響通膨及貨幣政策?

本文重點:

加入 MM PRO 看本文關鍵重點 !!

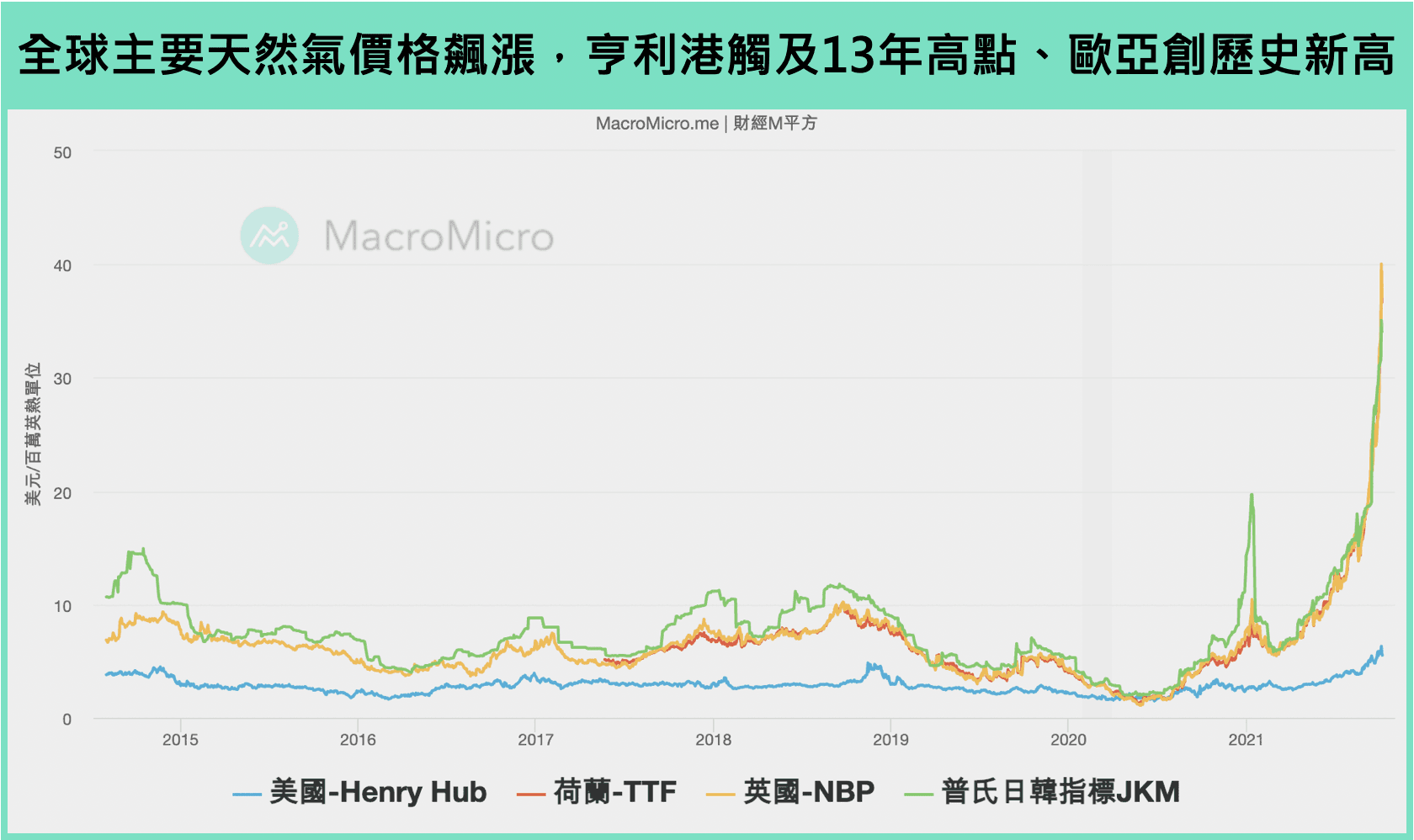

隨著北半球即將進入冬季取暖旺季,全球主要天然氣價格指標紛紛出現「危機式」的飆漲與波動:NYMEX-亨利港天然氣 在上週二(10 / 05)收於 $6.31 美元 / 百萬英熱單位(Million BTU, MMBTU),創下 2008 年 12 月以來最高收盤價。北美市場以外的區域性報價也發生類似情形,東亞液化天然氣(LNG)報價基準的 普氏日韓指標(JKM) 自 9 月中以來屢創歷史新高,年內漲幅逾 160 % ; 另一方面,歐洲基準的 荷蘭 TTF、英國 NBP 更是在週三(10 / 06)的日內價格一度逼近 $55 / MMBtu,若依照天然氣、原油等能源產品的燃料熱值換算,約莫等同於 $320 的油價!Q3 原先轉為震盪區間的 標普高盛商品指數(GSCI),也受惠原油與天然氣價格走高、因而重新返回上行軌道,疊加近期中國、印度、英國皆面臨缺電威脅,引發市場再度擔憂通膨恐非短期現象。

註:油當量(Barrel Oil Equivalent, BOE):由於各類能源商品計量單位不同,像是原油以「桶」、天然氣以「立方英尺」作為單位,為方便統計,遂以每桶原油完全燃燒後所釋放出來的熱量作為計算基準,換算出煤炭、天然氣等各項產品所蘊含的能源量。舉例而言,每 1 桶原油產生的熱量為 1 桶油當量 ; 每 6000 立方英呎(cubic feet)、或 5.8 百萬英熱(MMBtu)的天然氣也可換算為 1 桶油當量。

以下我們將回答三個問題:為何全球貌似陷入一場「能源危機」?天然氣價格暴漲對於通膨的衝擊為何?並將如何影響行情?

一、為何全球貌似陷入一場『能源危機』?

1. 北半球氣候異常,亞洲進口強勁

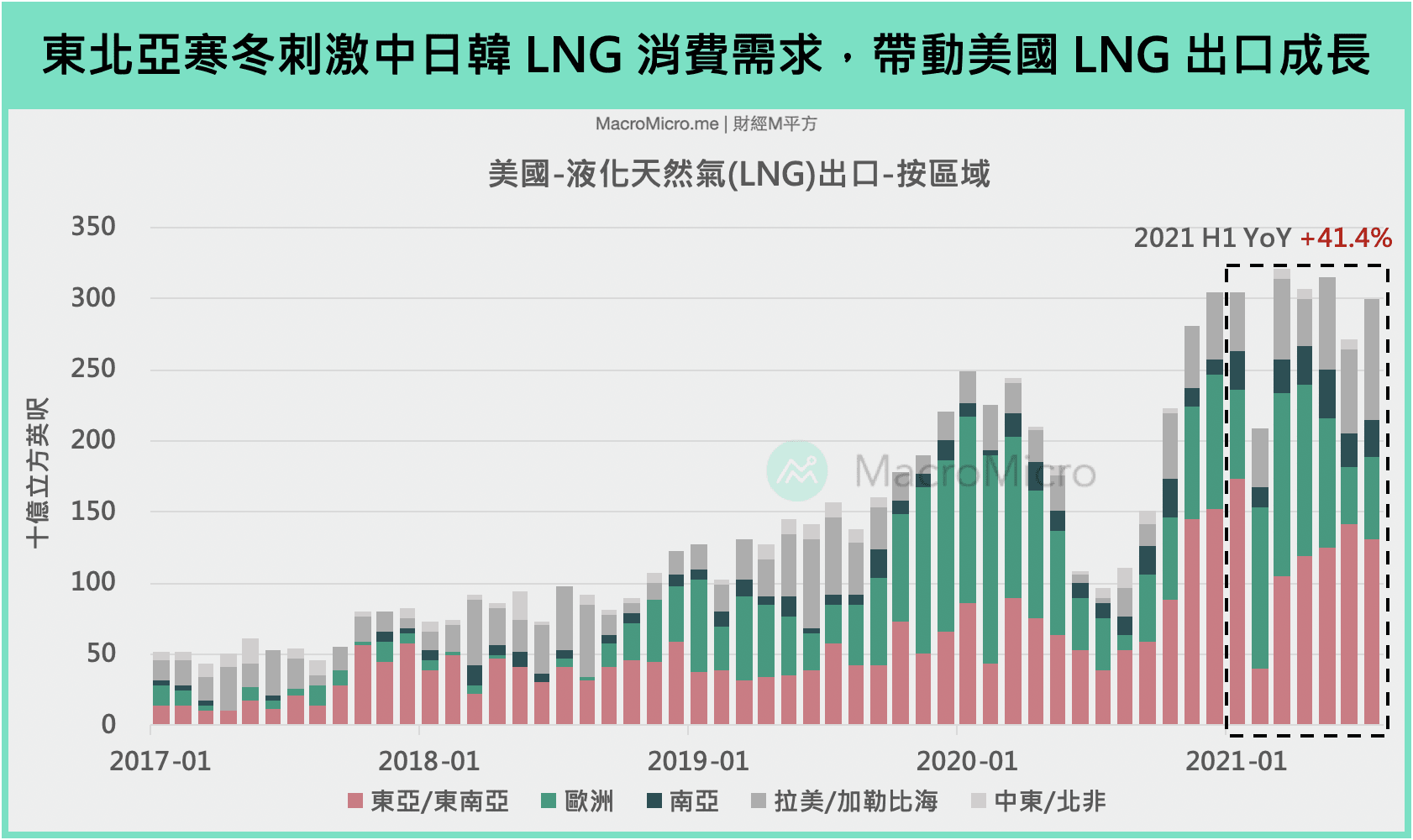

天然氣為發電、取暖的重要能源,過去一年由於北半球氣候異常,導致美歐地區的天然氣庫存水位出現緊張,首波需求暴漲來自亞洲對於液化天然氣(LNG)的進口成長,從去年 12 月下旬到今年 1 月,東北亞寒冷天氣導致電力需求超出預期,日本電力交易所的現貨電價在 1 月中旬的單月漲幅一度高達 18 倍,日本也因此積極擴大進口美國 LNG,2021 年 前 8 個月累積進口量年增達 +105 %。南韓海關數據也顯示,今年前 8 個月的美國 LNG 累積進口量年增 +53 %。而根據美國能源署(EIA)統計,美國上半年出口至中國的 LNG 出口量年增來到 +270%,近期在缺煤缺電的危機下,更傳出中國國務院要求國營能源企業「不惜一切代價」確保冬季能源供應,透露亞洲主要國家的 LNG 消費力道強勁。

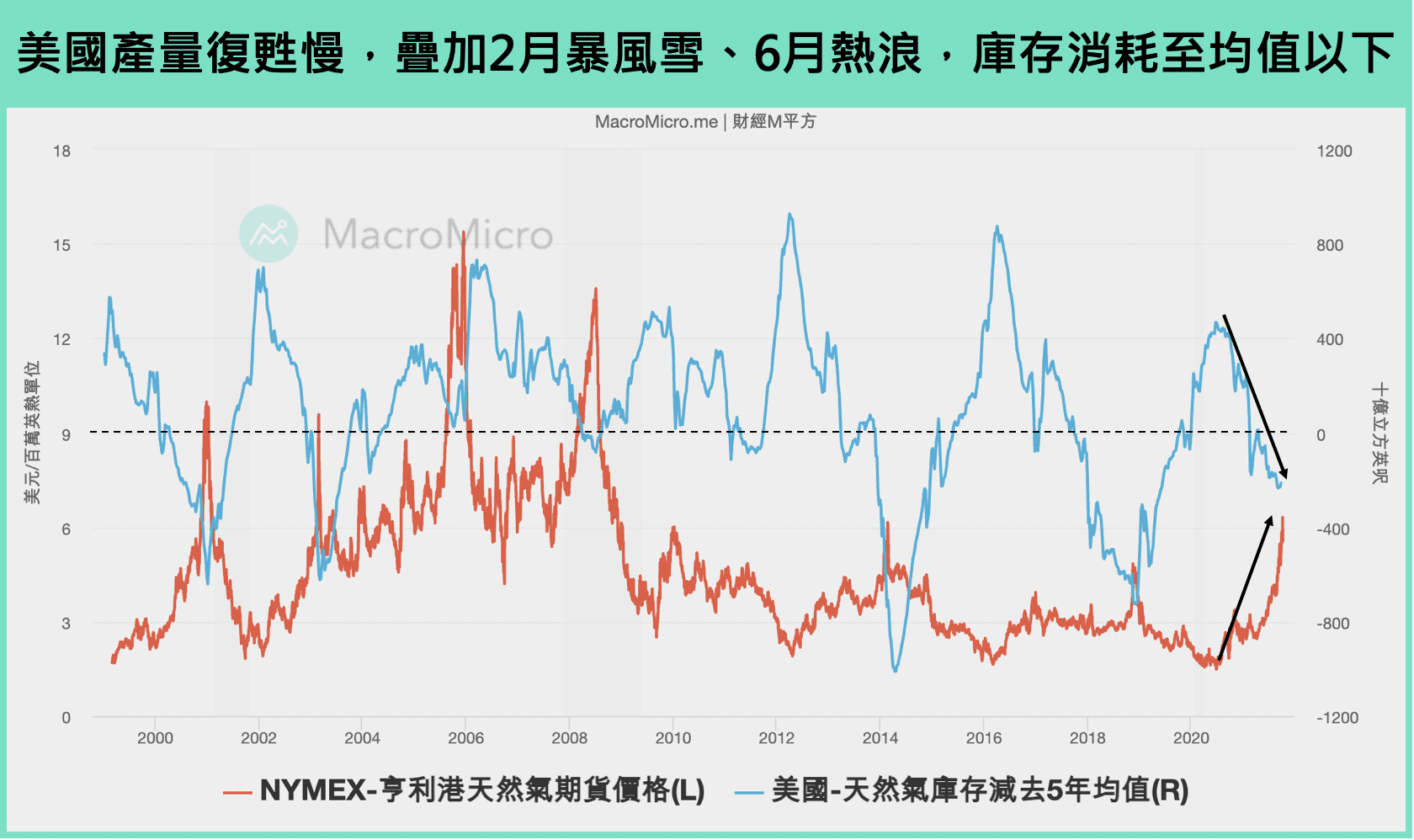

2. 美國供給復甦緩慢,美歐天然氣庫存消耗至季節性均值以下

回歸美國自身的供需,疫情後全美 天然氣產量 修復速度緩慢,今年 2 月的德州暴風雪一度造成全美天然氣產量單月重挫 17 %,7 月最新值 93.42 十億立方英呎(Bcf)、也仍較疫情前高點低 4 %。再加上北美 6 月面臨熱浪襲來,傳統「注入季節(injection season)」高峰期間的 天然氣庫存 只填補了 245 Bcf(vs. 五年均值 327 Bcf),使得今年多數時間的庫存水位是處於 五年均值 以下,推升美國亨利港天然氣價格。

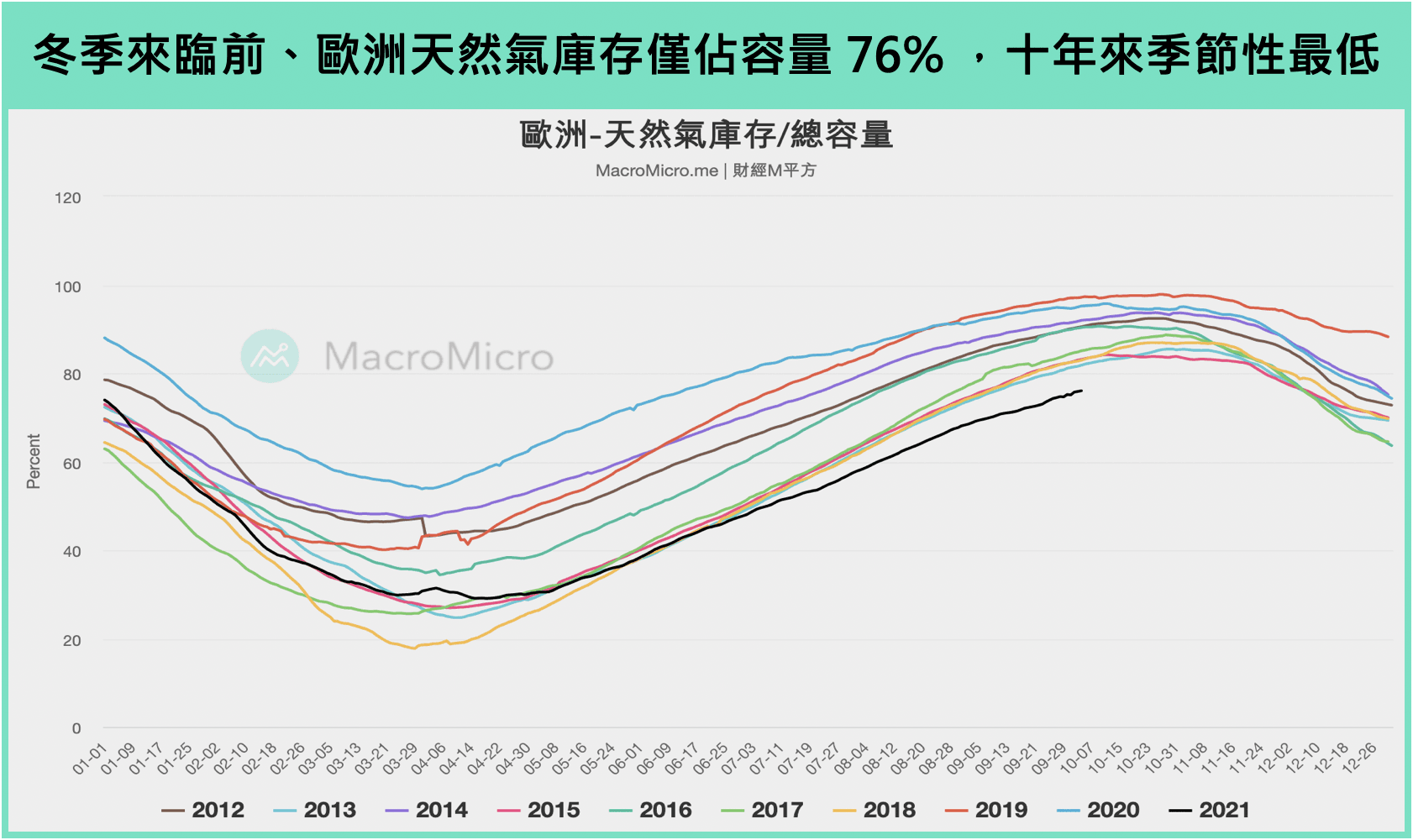

歐洲更是本次天然氣能源危機的核心。根據歐洲天然氣基礎設施(Gas Infrastructure Europe)的數據,去年冬季歐洲庫存提取量為過去十年來次高,加上今年亞洲國家競買 LNG、俄羅斯天然氣巨頭 Gazprom 的管線輸送量有限,截至 10 / 05 的歐洲庫存水位僅佔總容量的 76 %(vs. 五年均值 90%),處於十年季節性最低點。在今年冬季來臨前、天然氣庫存就已嚴重吃緊,造成荷蘭 TTF、英國 NBP 今年以來上揚逾 430%、360%。

3. 天然氣供需緊張下,電力、煤炭、碳排放權、原油價格共振上揚

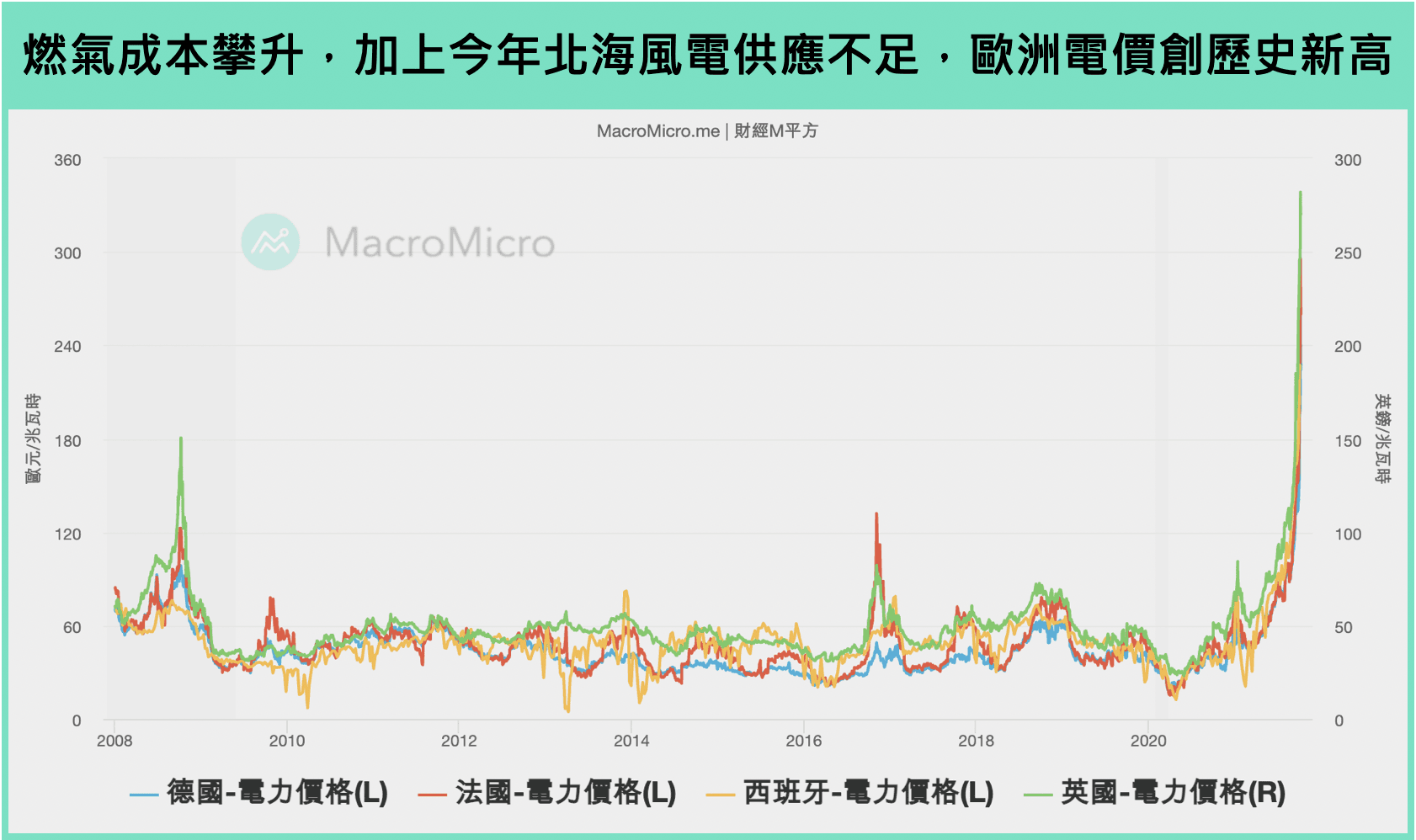

天然氣價格節節攀升,市場恐慌情緒蔓延至各類能源商品,首當其衝的就是「電價」!主要原因是歐洲燃氣發電重要性僅次於核能,加上今年 Q2 為北海近 20 年來風速最低季度,再生能源供應不足,如英國上半年風力發電量就年減 16.7 %,使得德、英、法、西等國的電力價格創下歷史新高,年漲幅介於 360 ~ 570 % 不等。歐洲各國雖然長年縮減對煤炭的依賴程度,過去三十年的燃煤發電比例從將近四成降低至大約一成,但是面對燃氣成本飆升,發電業者也不得不轉向增加煤炭需求,帶動 ICE 洲際交易所的兩大煤炭合約 - 澳洲紐卡斯爾港(Newcastle)與荷蘭鹿特丹(Rotterdam)在 9 月底突破每噸 $200 美元。

此外,原油 與天然氣也具有一定程度的可替換性,根據投資銀行高盛預估,如果今年冬天異常寒冷、且天然氣價格持續維持高檔,有望在冬季給予全球原油需求約 90 萬桶 / 日的額外動能,我們從近期美國 蒸餾油(可用作公路柴油與取暖用油)庫存快速下滑,以及短線 熱燃油 outperform 油價的跡象就可見一斑,而不管是氣轉煤、或是氣轉油,由於天然氣的理論碳排放較低,歐洲企業按照法規需要購買更多的 碳排放權(EUA) 來抵減碳排放,帶動 EUA 期貨價格近期最高觸及每噸 $65 歐元。

二、『能源危機』是否將演變成『通膨危機』?

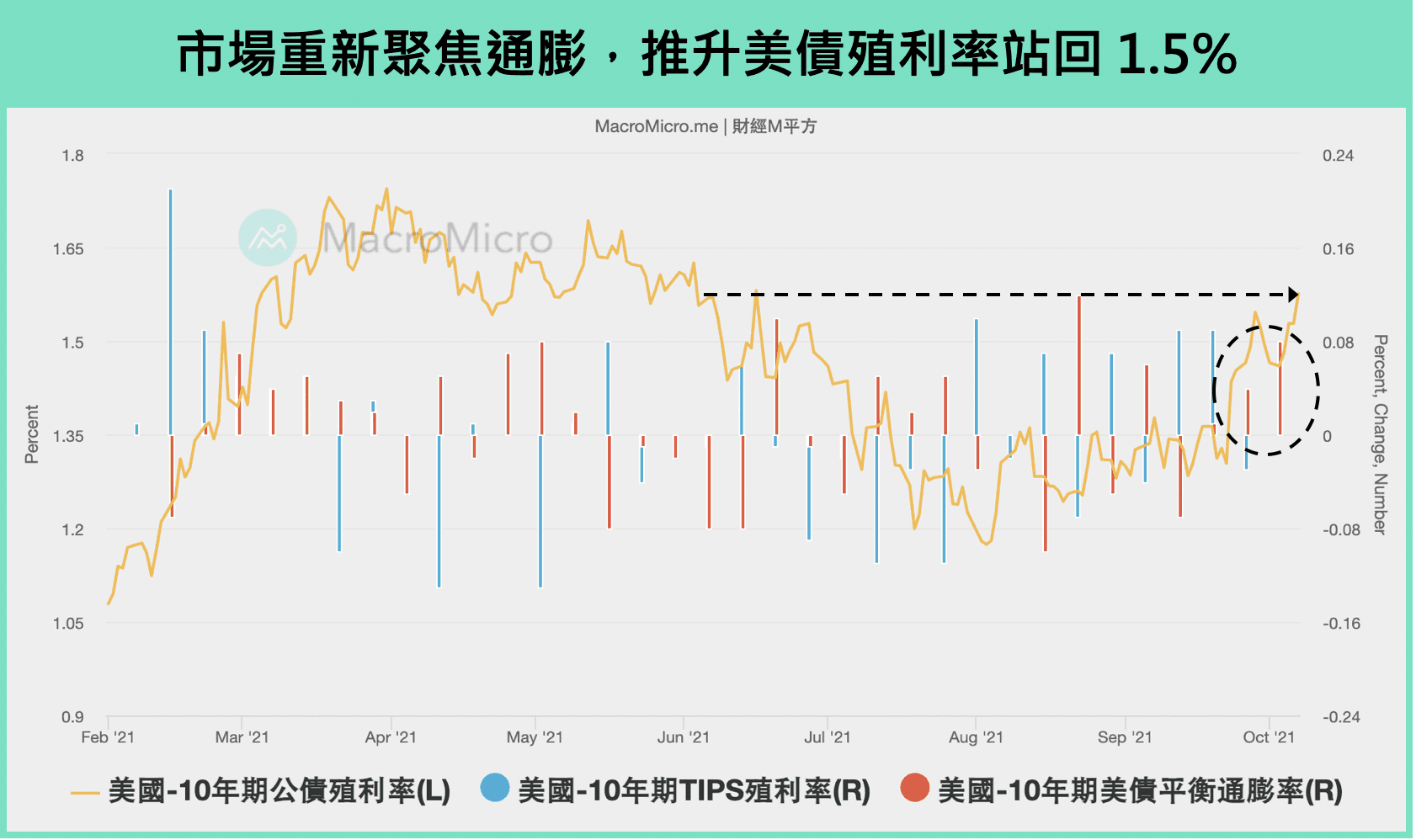

近期市場又重新聚焦通膨,除了天氣因素影響外, 9 月美國 ISM 製造業指數 中供應商交貨時間再度上揚,顯示對供應鏈緩解的時間點再度往後推延,聯準會主席鮑威爾上週與歐洲央行討論會中提到,供應鏈瓶頸持續未解,並有機率延續至明年,將通膨支撐於高檔的時間點長於預期,看到最新 8 月美國 CPI 年增來到 5.3%(前 5.4%),仍支撐在高檔,再度引發通膨預期,帶動 美國 10 年期公債 睽違 3 個多月的時間再度站上 1.5%,美債平衡通膨率 亦朝向 5 月高點邁進。

拆解 8 月 美國 CPI 主要受到能源(佔比 8~9%) 及房租 (佔比 30~40%) 的支撐,兩者年增分別為 24.88%(前 23.61%)以及 3.49%(前 3.36%),而受供應鏈瓶頸衝擊的二手車銷售年增滑落至 31.89%(前 41.65%),對於通膨的後續看法,M 平方由三個角度切入:天氣因素、供應鏈瓶頸、房地產循環提出以下分析:

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>