超過九成的標普 500 指數成分股已經公佈 2025 Q1 財報,77% 公司的每股盈餘(EPS)高於市場預期,整體 EPS 年增率有望站上 13% 、獲利依舊穩健,加上近期關稅談判朝向降溫情境靠攏,支撐美股反彈至 2 月以來高點。但更重要的是,這些公司如何看待未來?本文將解析 Q1 美股財報亮點與三大管理層關注趨勢,最後進一步聚焦當前獲利動能最強的兩大產業:醫療保健及科技,點評政策不確定性將會如何影響基本面。

本文重點:

-

美股企業管理層關注三大趨勢:「關稅」擔憂飆升歷史新高,尤其是工業、原材料、消費板塊 ; 「衰退」提及次數反彈、但文字探勘顯示整體企業態度仍偏向樂觀,實體經濟硬數據與談判進展具有支撐 ; 「人工智慧」熱度不減,模型推論成本下滑、加速企業採用 AI 滲透率達到四成。

-

77% 企業實際 EPS 優於預期,醫療保健、通訊服務類股獲利動能最強。 Q1 標普指數 EPS 年增率開低走高、帶動花旗盈利修正指數 21 周以來首度翻正,risk-on 情緒回籠,關稅不確定性目前最壓抑能源、消費板塊 2025 年獲利前景。

-

川普推動藥品「最惠國定價」政策,若加上藥品關稅、恐壓縮藥廠利潤與低基期優勢 ; 半導體主要廠商尚未看到客戶端顯著變化、下半年終端產品不確定性較高,但 AI 需求仍明確,關注 5/28 輝達財報。

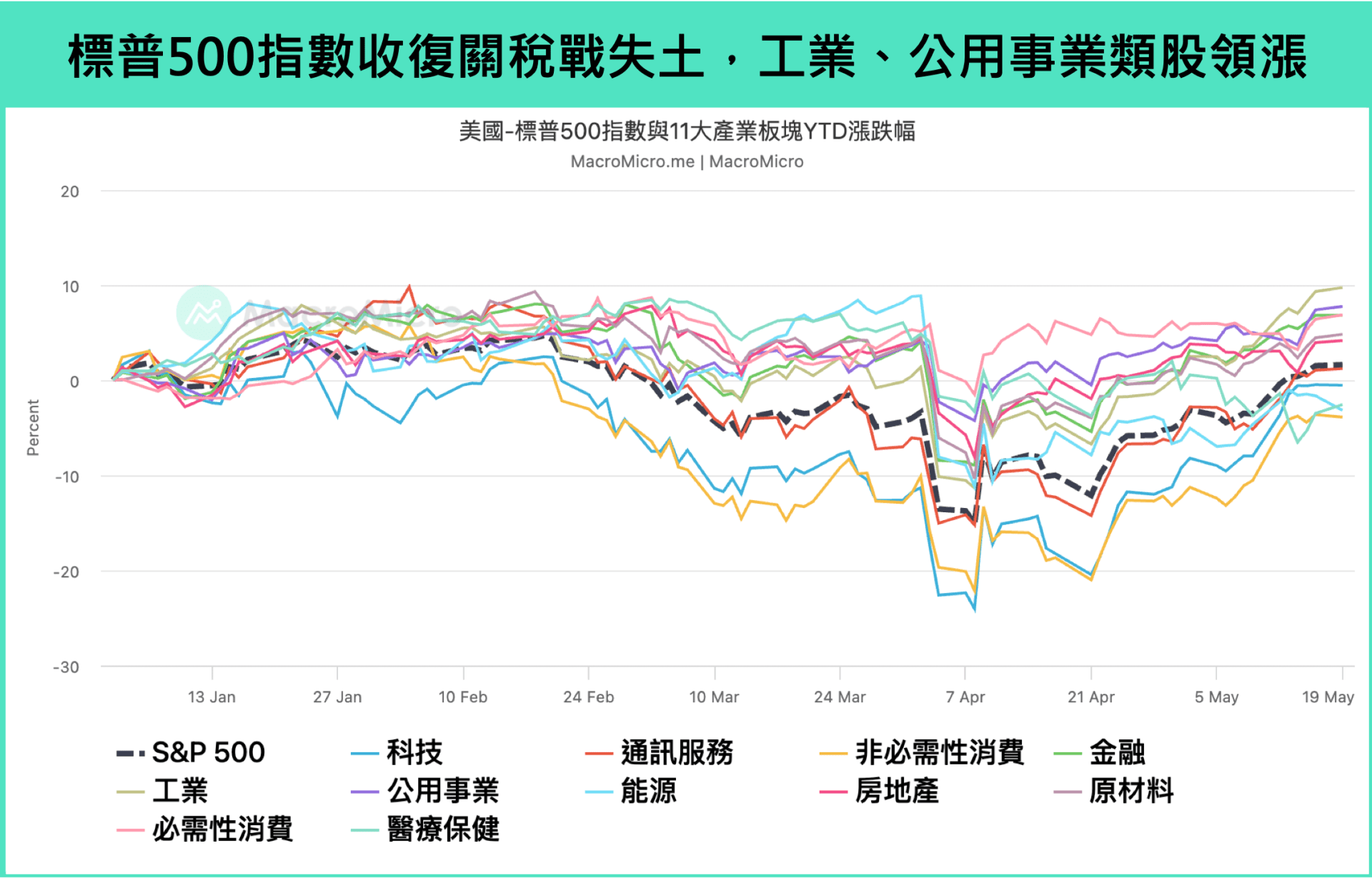

超過九成的標普 500 指數成分股已經公佈 2025 Q1 財報,77% 公司的實際每股盈餘(EPS)高於市場預期,扣除非經常性收入損失後、調整 EPS 年增率有望站上 13%(前值 16.5%),連續兩季達標雙位數成長、獲利依舊穩健。也看到近期關稅戰逐步降溫後,標普 500 指數已經收復失土、距離 2 月歷史前高僅一步之遙,工業、公用事業類股領漲,反映製造業回流美國、以及 AI 資料中心驅動電力需求成長。

回歸基本面來看,關稅不確定性稍有緩解但尚未完全退散。 2025 美股全年獲利前景如何修正?11 大產業板塊哪些受衝擊較大、哪些類股展現韌性?如何透過 產業決策平台 與最新推出的 美股財報資料庫 來追蹤管理階層的談話重點?即將公佈的半導體、藥品關稅政策將如何影響今年增速最高的兩大產業基本面?本篇報告將帶來完整解讀。

一、企業最關注的三個關鍵字:關稅、衰退、 AI

透過產業決策平台頁面的「文字探勘」功能,我們可以觀察美國標普 500 指數成分股針對重大議題的關注程度變化,M平方運用 AI 文字探勘技術,分析企業每季舉行的電話會議逐字稿,並計算各類關鍵字的提及次數。如何解讀最新 2025 Q1 美股財報電話會議重點?我們觀察到以下三個趨勢:

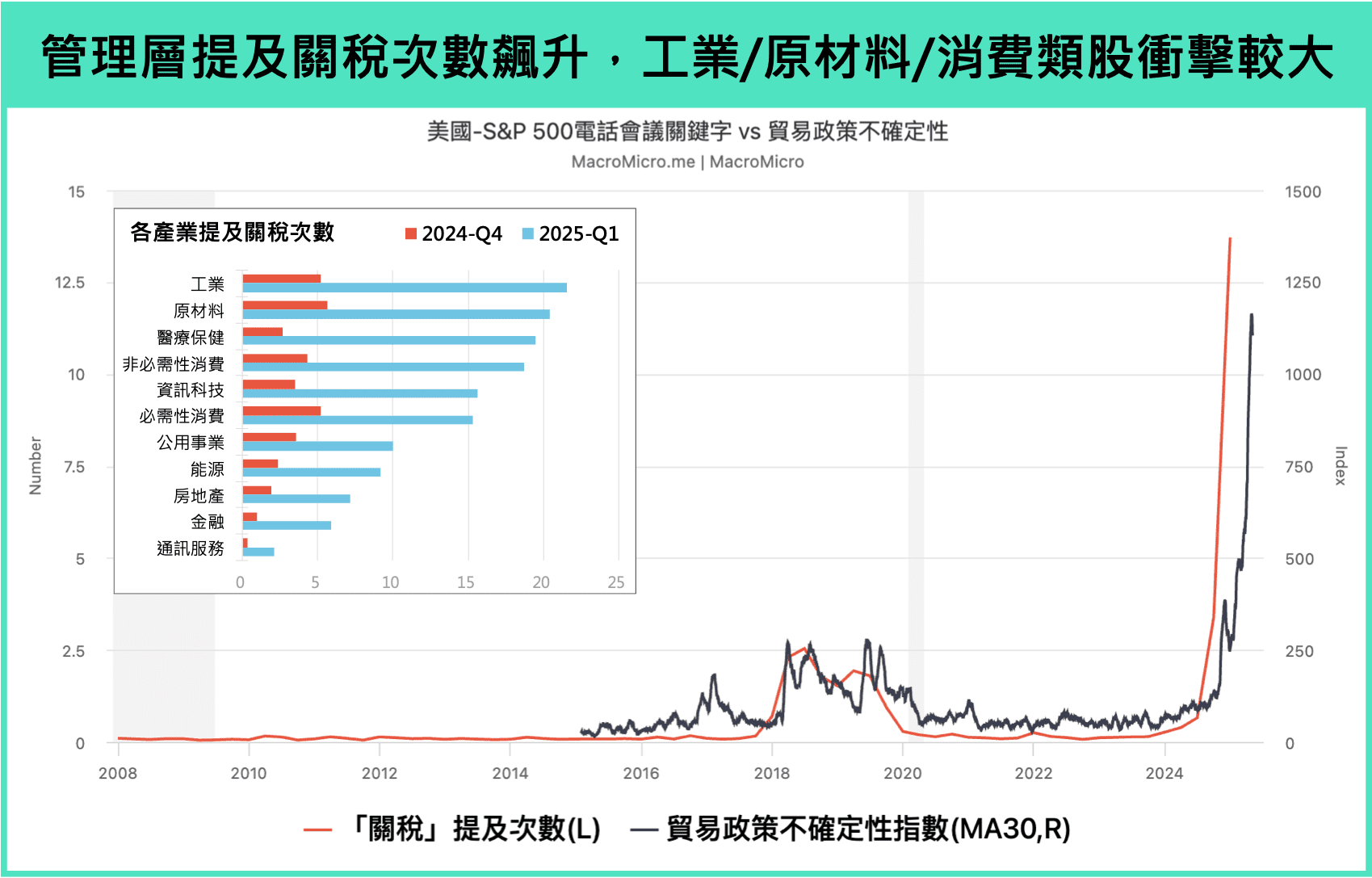

1.「關稅」擔憂飆升,工業 / 原材料 / 消費類股最仰賴海外生產、缺乏高利潤率保護

首先,儘管中美雙方甫於 5/12 宣布日內瓦經貿聲明、關稅休兵 90 天有助於緩解 貿易不確定性,然而本季企業對於關稅風險的擔憂仍舊是毋庸置疑的,平均每間公司提及「關稅」相關字詞的頻率超過 13 次、創下歷史新高,而且相較於川普 1.0 、 2018 年期間最高僅約 2.5 次,凸顯本輪關稅戰的影響範圍更全面,對於經濟、貿易、供應鏈的潛在擾動也更加劇烈。

跨產業 來看,工業、原材料、醫療保健、非必需性消費類股提及關稅的次數最高,我們認為除了藥品項目目前列入 232 條款關稅調查、尚屬豁免清單範圍,另外三個行業皆高度仰賴海外生產 — 根據 2022 年美國商務部經濟分析局(BEA)研究,整體美國製造業的總產出(gross output)約兩成來自海外,比例最高的子產業就包括初級金屬(26%)、機械(21%)、電子電器設備與零組件(21%)、紡織(20%)、塑橡膠(20%)。除此之外,工業、原材料、消費行業也普遍缺乏高利潤率的保護,2024 年淨利率平均約 9.8%,低於整體標普 500 指數(14%),或是獲利能力最高的資訊科技業(26%)。

2.「衰退」提及次數反彈、但整體企業仍偏向樂觀

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

【即將登場】 8/6 (四) 19:00 搭檔 PCB 女王,全面解析恐慌行情下的 AI 投資態勢 > 立即加入

【MM Podcast】After Meeting EP.209|財報表現看 Cash、聯準會表現看 Warsh 立即收聽>>