【 MM 一週盤前】聯準會宣布放緩縮表速度,非農公佈顯示美國並無過熱疑慮,美債殖利率、美元終於回落,緩解流動性壓力,MM 研究員帶你回顧過往一週發生的大事,3 分鐘速讀市場!

【年度優惠倒數中】今年我們製作的唯一一堂線上課《總經投資入門攻略》,免費送活動最後倒數!現在加入年繳訂閱,不只獲得M平方所有獨家指標、工具、報告,還會額外贈送這堂價值 5,000 元線上課!優惠倒數中,錯過不再!

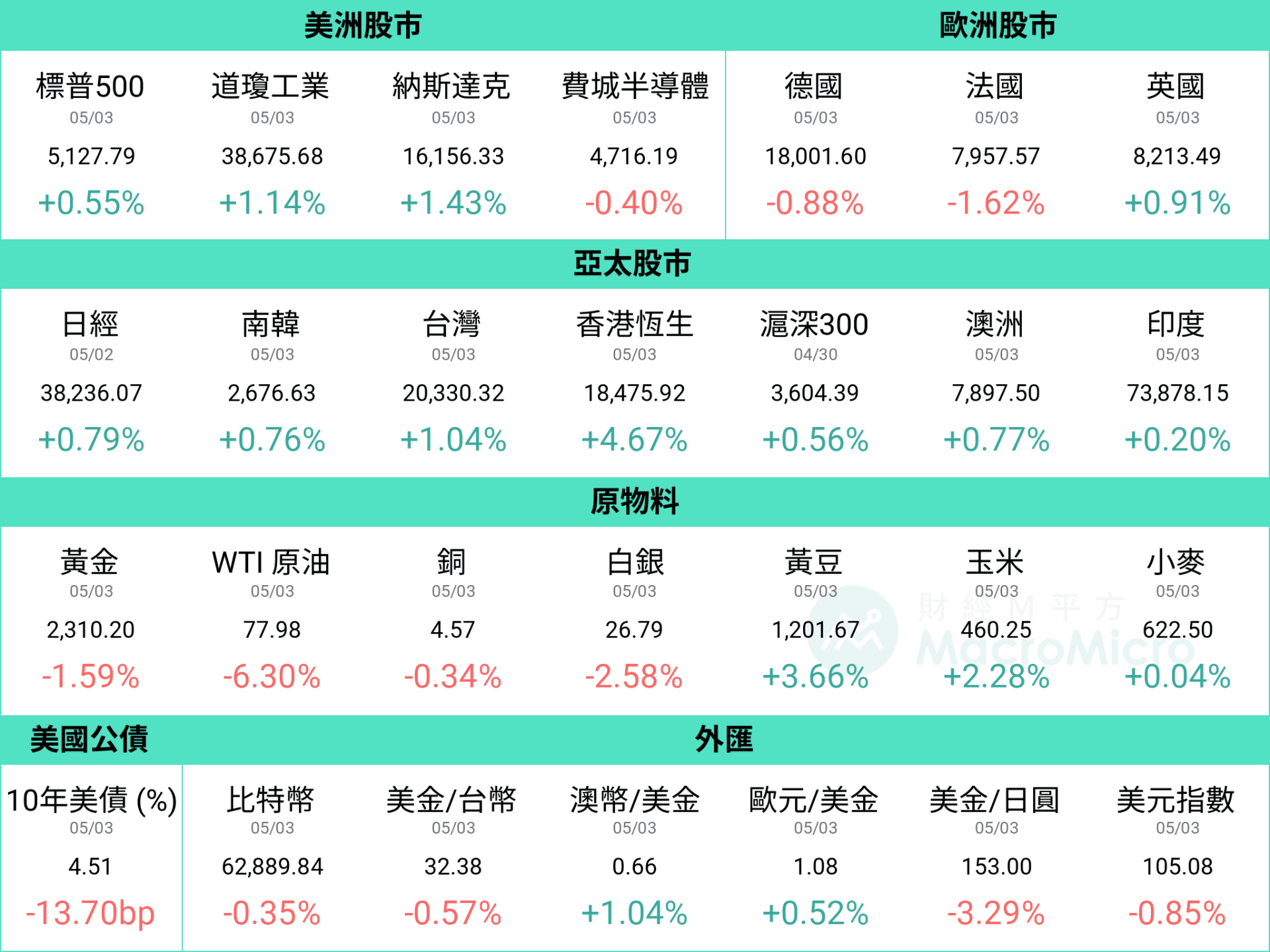

上週聯準會利率決策終於宣布放緩縮表,緩解債券市場壓力,而全球資產主要波動集中於週五非農數據公佈後,4月非農增加 17.5 萬人,顯示美國市場並無過熱疑慮,使不斷延後的降息預期終於攀升,美元及美債殖利率顯著回落,日圓於週一跌破 160 關口後持續回升,歐美股市在週五拉升後大致收平,新興市場及亞股表現相對亮眼,香港恆生指數延續前週漲幅,單週上漲 4.67%,續創去年 9 月以來新高。

資料統計期間:2024/4/29 ~ 2024/5/3

資料統計期間:2024/4/29 ~ 2024/5/3

【美國】聯準會不考慮升息、放緩縮表,財政部啟動定期回購

-

聯準會 5 月會議維持利率在 5.25 ~ 5.50% 區間,聲明稿提及近幾個月通膨缺乏進一步朝向聯準會 2% 目標的論述,不過 Powell 於會後記者會明確表示不認為會升息,目前政策重點是需要維持限制性利率多久,顯示 Q1 超出預期的通膨,並未達到觸發升息的條件。

-

本次會議亮點在於聯準會正式宣布 6 月將縮減 縮表規模,將美債自每月 600 億大幅下調至 250 億,並維持 MBS 350 億規模,綜合兩者自 950 億下調至 600 億,預計下半年聯準會資產負債表放緩速度將顯著下降。

-

美國財政部的發債計畫中,雖意外上調 Q2、 Q3 預估發債融資金額,卻也同步宣布 5 ~ 7 月開始定期回購,每季提供一級交易商約 225 億美元的流動性,未來更有上調至每季 300 億的規劃,緩解了市場對於 Q3 債市供給預期提高的擔憂。

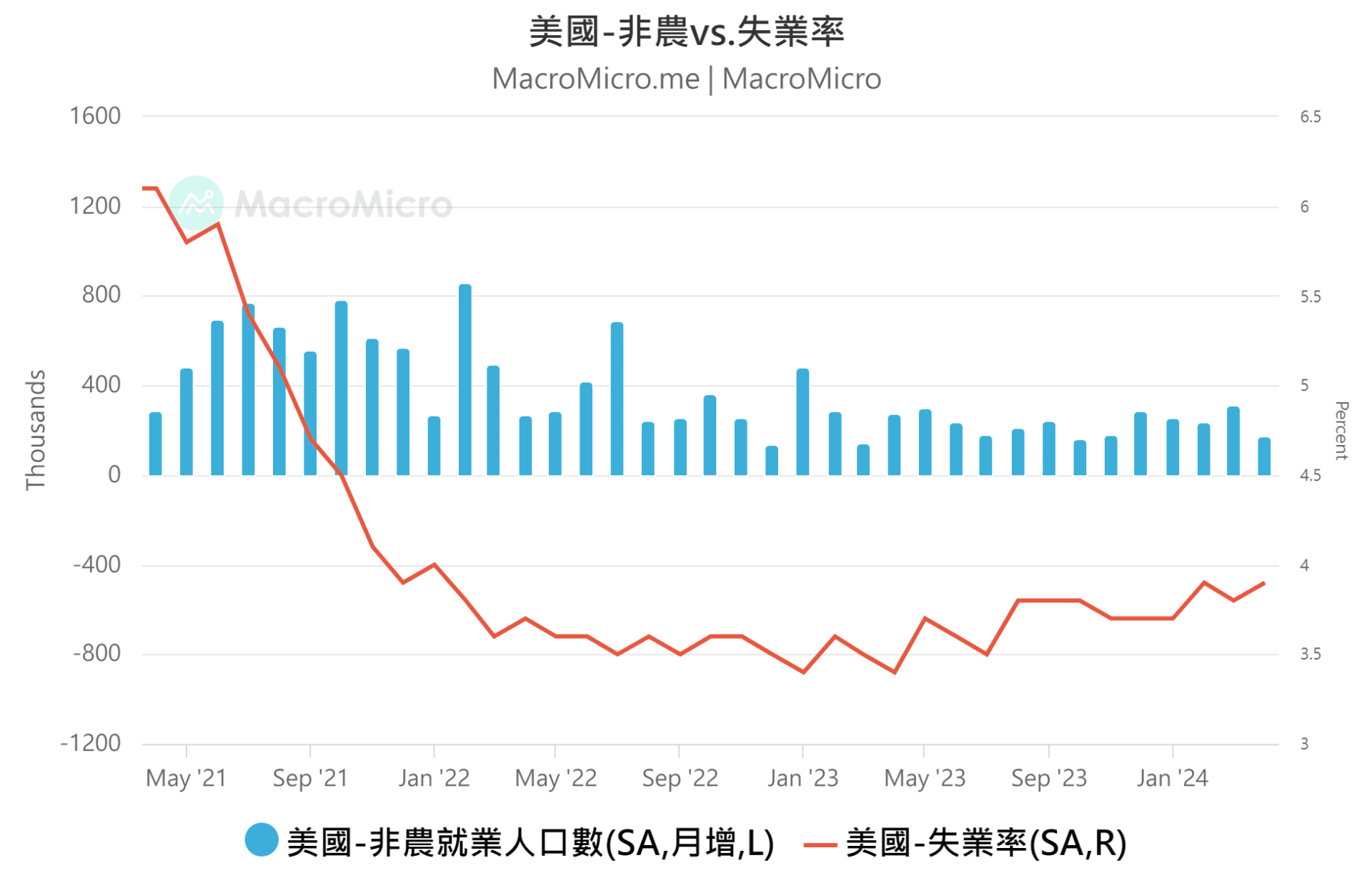

【美國】 4 月非農月增 17.5 萬溫和成長,供需回歸平衡帶動薪資增長持續放緩

-

美國 4 月 非農就業 新增 17.5 萬(前 31.5 萬),多月以來首次低於市場預期的 24.3 萬,本次月增主要由教育醫療支撐,儘管月增有所下滑,仍落在長期平均 15 ~ 20 萬區間,且 6 個月平均月增 24.2 萬,屬於健康不過熱的最好情境。

-

從長線結構來觀察,失業率小幅回升至 3.9%(前 3.8%), 勞參率 則維持 62.7%,搭配 職位空缺數 降至 848.8 萬(前 881.3 萬),顯示勞動市場供需回歸平衡的趨勢不變,帶動每小時薪資年增回落至 3.92%(前 4.11%)。

-

4 月就業數據公佈之後,美元指數與 10 年期美債殖利率短線走低,美元指數約在 105 水準,10 年期美債殖利率則持穩在 4.5%,FedWatch 預期首次降息時點提前至 9 月,全年降息幅度預期上升為 2 碼。

【全球】製造業未來展望樂觀,庫存持續處於回補階段

-

台灣 4月 PMI 為 49.4(前 47.9),創 2023 年 2 月以來最高,新訂單和生產回歸擴張;中國製造業 PMI 50.4(前 50.8)優於預期,新訂單和生產分別維持 51.1(前 53)和 52.9(前 52.2) ;美國 ISM 製造業 PMI 回落至 49.2(前 50.3)低於預期,客戶庫存處於 47.8(前 44)的收縮區間,反應庫存仍有回補空間,不同行業均出現需求改善信號。

-

美、中、台 4 月 PMI 新訂單減客戶庫存 數據分別為 1.3(前 7.4)、 3.8(前 4.1)和 6.2(前 4),三個經濟體均已連續 3 個月回到正值。財經M平方編製的 MM 製造業週期指數 上升至 -0.01 (前 -0.2),創 2022 年 3 月以來新高。目前上半年在基期保護、 AI 需求強勢下,全球製造業週期仍持續向上。

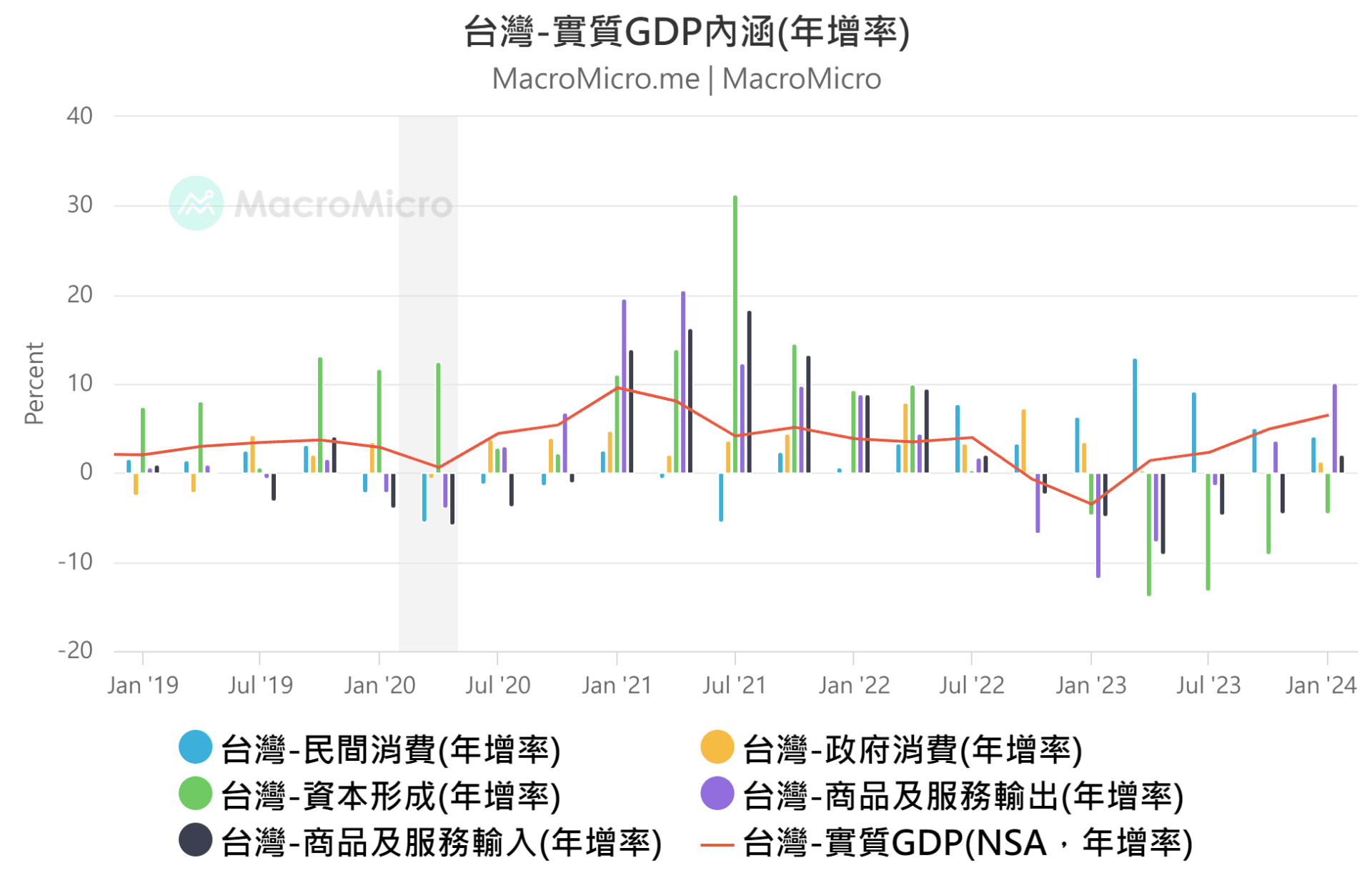

【台灣】 Q1 GDP 年增達 6.51%,大幅優於預期!

-

台灣 2024 Q1 GDP 年增達 6.51%(前 4.93%),遠優於 2 月主計處預估的 5.92%,細項中,民間消費維持強勁復甦,年增 4.14%(前 5.07%),商品服務輸出在 AI 帶動下拉貨動能更顯擴張,年增達 10.21%(前 3.72%),進口也因庫存去化接近尾端,設備和備料的購置已逐漸落底,年增來到 2.16%(前 -4.48%)結束 6 季的衰退。

-

貢獻度 來看,民間消費仍作為經濟動能的穩定貢獻項,貢獻度為 2.1 個百分點(前 2.39)、輸出動能如之前所提已回歸經濟主要支撐,貢獻度來到 6.42 個百分點(前 2.29)。

【日本】日圓盤中貶破 160,政府再度干預?

-

4/26 日本央行會議後,鴿派立場導致日圓大貶,更在 4/29 早盤一度貶破 160 關口,日圓的波動率 快速飆升至 12.4,創下 1 年以來新高。而隨後日圓迅速回升至 155 左右,引發市場猜測日本政府進場干預,日圓口頭干預搜尋指數 來到繼前次 2022 年 9~10 月日本政府實施干預後的高點。

-

政府干預確實在短期內可以發生效果,但從中長期來看,日圓還是更受到日本與海外央行貨幣政策的影響,如同我們在 5 月月報 所述,我們預計日圓將在聯準會降息前維持震盪,待海外其他央行開展降息循環,日圓才得以獲得支撐。

-

延伸閱讀:5 月投資月報

本週將公佈 4 月台灣出口(5/8)、5 月 EIA 月報(5/7)、 5 月澳洲 & 英國利率決策:(5/7、 5/9)。

【Product Hunt 投票】助財經M平方一臂之力,只要一分鐘讓世界看見台灣! 投下一票>>