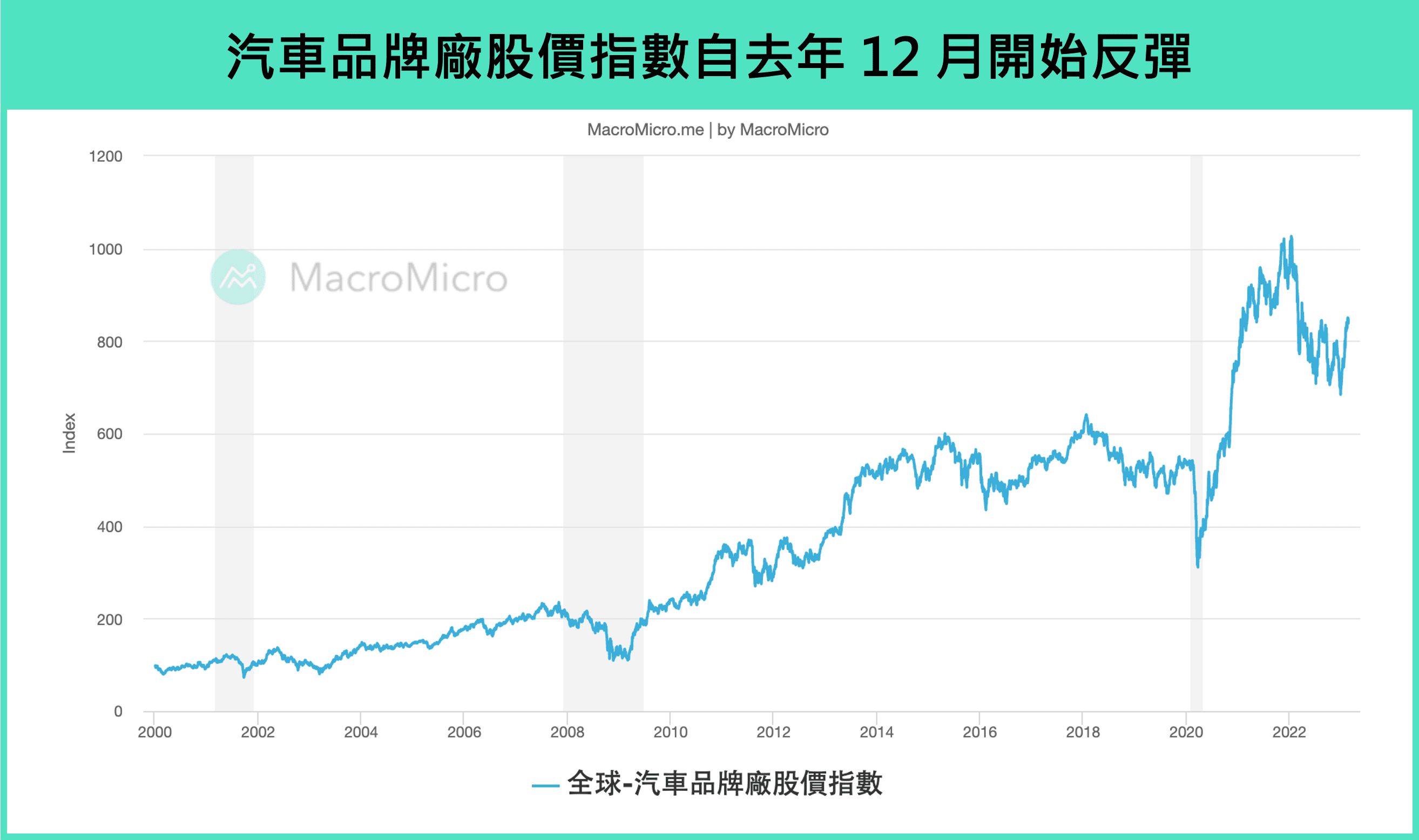

2/10 全球汽車品牌指數從去年 12 月開始已自底部回升約 20%,然而近期汽車車貸問題卻引發市場關注,本文將重點分析美國車貸的違約風險,並從汽車循環的角度討論,此輪汽車股價反彈是否有基本面支撐?

本文重點:

加入 MM PRO / Prime 看本文關鍵重點 !!

觀察全球車市相關指標,數據皆即時更新在 操盤人必看 - 汽車 專區。歡迎收藏!

全球汽車品牌指數 自去年 1 月開始出現明顯回落,並於底部震盪,但時序推進至去年 12 月起,股價已從底部回升約 20%。

隨著聯準會持續升息,近期市場將焦點放在汽車貸款的信用緊縮問題上,方舟投資創辦人 Cathie Wood 也在去年示警,二手車價格下降將使汽車違約率增加。本文將以美國家庭債務結構分析美國車貸的違約風險,接著,再從汽車循環的角度解析,此輪汽車股價反彈是否有基本面支撐。

一、車市信用緊縮,整體風險尚屬可控

過去幾年,汽車產業景氣低迷主要原因為供應鏈瓶頸,而今年市場轉向關注信用緊縮環境是否造成貸款需求減少,降低汽車消費意願。

自去年 3 月聯準會開啟升息循環,目前已累計升息 18 碼,美國 60 個月期、 72 個月期平均汽車貸款利率也分別上升至 5.5%、 5.61%,創下 2011 年以來新高,從 聯準會 Senior Loan Officer Opinion Survey(SLOOS)調查數據 來看,信貸環境持續緊縮,也使車貸需求降至疫情後新低。

同時,利率持續上升也反映在民眾的汽車消費信心上,根據下圖 密西根大學消費者信心調查報告,汽車消費信心在去年降至歷史新低,雖然近期有略為好轉的跡象,但經濟前景與利率因素則持續惡化。除了利率環境影響外,二手車價格 下降也使得汽車的剩餘價值降低,以汽車作為抵押品的車貸面臨價值減損的問題,美國前幾大汽車借貸公司,包含 Ally Bank 、 Capital One 等股價已較去年高點下跌 30% ~ 40%。

然而,從美國債務結構與目前車貸違約率數據來看,我們認為車貸要進一步惡化引發金融危機的機率並不高。

註:聯準會 SLOOS 於每季針對海內外銀行進行意向調查,調查結果以 0 為臨界點,計算公式如下:汽車貸款標準淨比例 = 全部車貸緊縮比例 - 全部車貸寬鬆比例;車貸淨需求比例 = 全部車貸需求增長比例 - 全部車貸需求減少比例。

註:聯準會 SLOOS 於每季針對海內外銀行進行意向調查,調查結果以 0 為臨界點,計算公式如下:汽車貸款標準淨比例 = 全部車貸緊縮比例 - 全部車貸寬鬆比例;車貸淨需求比例 = 全部車貸需求增長比例 - 全部車貸需求減少比例。

首先,從美國家庭債務結構來看,去年 Q4 總額達到 16.9 兆美元,其中,房貸為主要組成占比達到 71%;學貸與車貸均占 9%;消費貸款約占 6%,顯見車貸對家庭債務影響有限。觀察剛公布美國 2022 年 Q4 商業銀行貸款違約率,包含房貸、信用卡、企業貸款等項目違約率也均處在歷史低點附近,顯示美國出現信貸危機的機率仍低。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>