美國-30 年期固定房貸利率飆升至 5.25%,新屋、成屋銷售以及獨棟新屋市場指數均回落至疫情期間水準,需求面的大幅減弱,是否代表房價即將出現反轉?

本文重點:

加入 MM PRO 看本文關鍵重點 !!

一、美國房市需求減弱、供給回補庫存,下半年房價年增預計將顯著放緩

台灣時間 5 / 18、19 美國陸續公布最新 4 月房市供給、需求、房價以及庫存數據,而今年以來不論是購屋民眾、租屋民眾或是建築商均面臨長端利率上行壓力,美國房市現況如何?M 平方以供需狀況進行解析:

-

需求端開始出現放緩

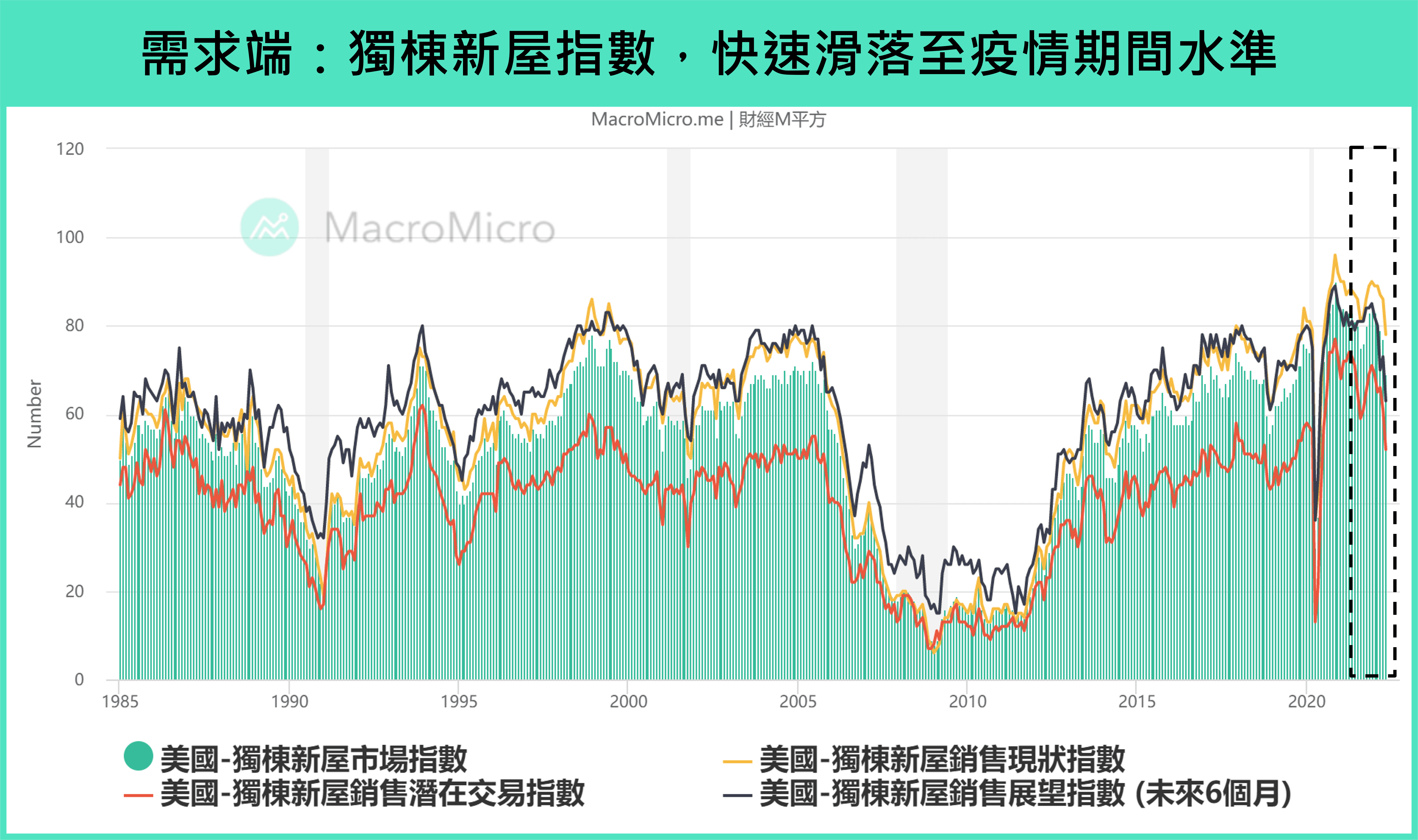

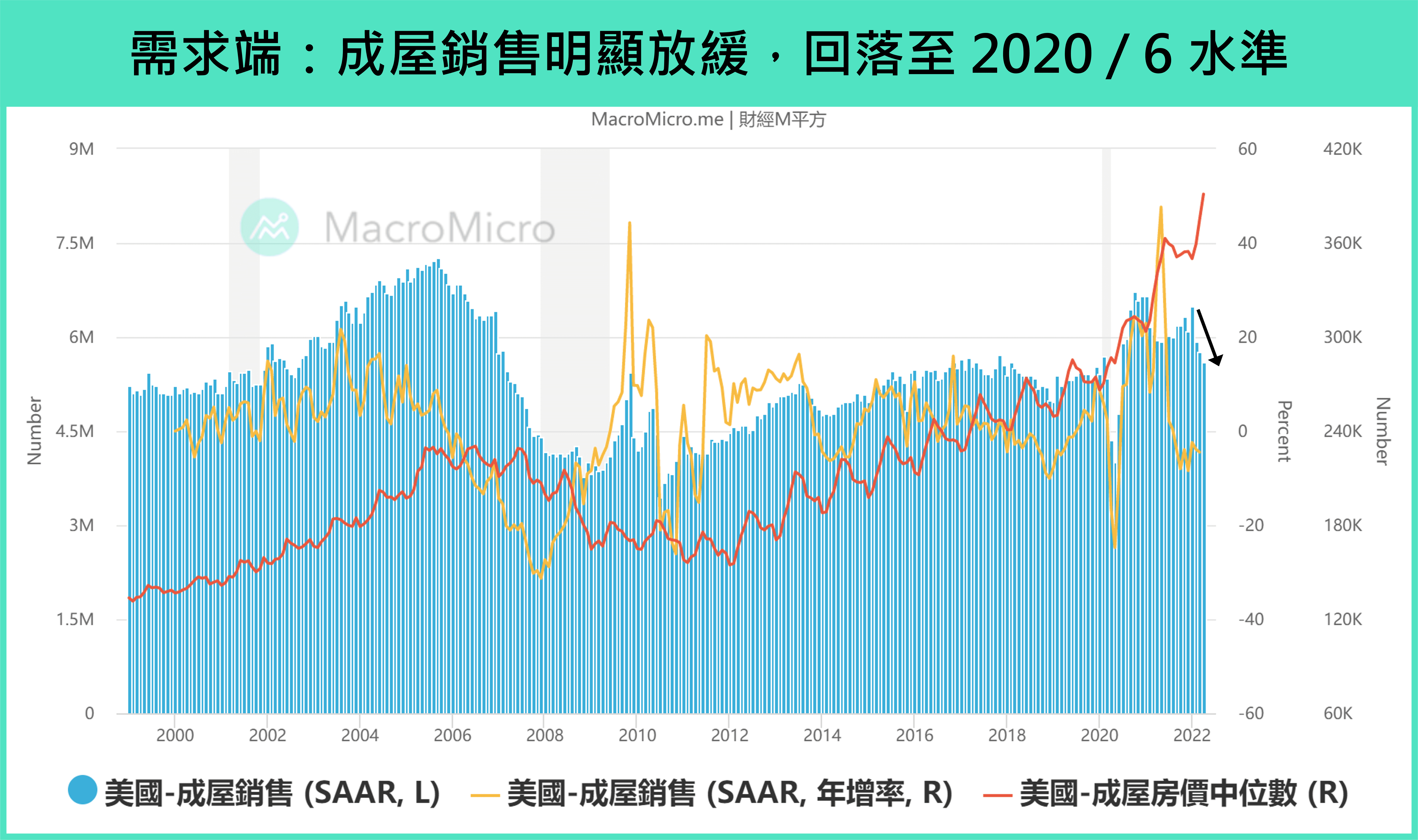

美國聯準會自今年初以來,已經 升息 3 碼至 0.75 ~ 1%,並確認 6 / 1 正式啟動每月 475 億(美債:300 億、MBS:175 億)到期不再投資的縮表,而展望未來貨幣政策緊縮路徑,根據 Powell 於 5 月會後記者會發言,表示委員普遍共識在未來兩次會議均升息 2 碼,也就是短期將再升息 4 碼至 1.75 ~ 2%,同時縮表也將在 9 月提速至每月 950 億(美債:600 億、MBS:350 億),而這也是近期房貸利率在市場預期下,先行快速上行的主要原因,目前金融環境的緊縮確實開始在需求端帶來影響。5 月 美國 獨棟新屋市場指數 及 4 月 成屋銷售 分別來到 69、561 萬套,雙雙回落至 2020 年 7 月水平以下,而下週 5 / 24 才會公布的新屋銷售也早以滑落至 2020 年 6 月 低位,顯示 美國- 30 年期房貸固定利率 今年以來的飆升,正快速地壓抑房市需求端。

- 供給端持續穩定回升

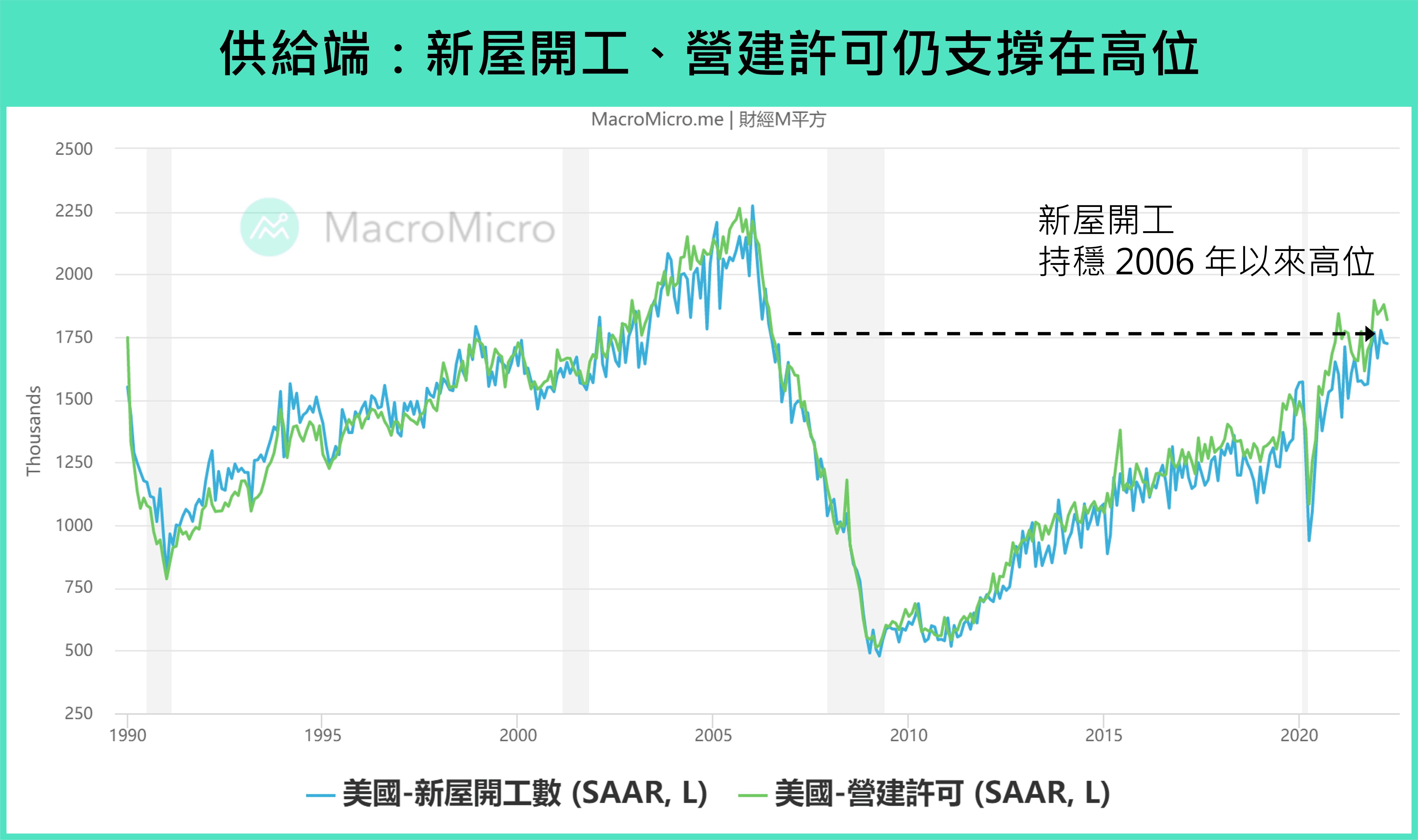

不過在供給端部分,尚未看到明顯隨著需求放緩而進行調整,4 月 美國 新屋開工 172.4 萬套,年化絕對值持穩 2006 年以來新高, 營建許可 181.9 萬亦維持在 2021 年 1 月 高位,顯示供給端部分,建築商雖然同樣受到長端利率升高影響,但是在房價中位數均續創新高背景下,仍願意持續投入房屋建造。

整體而言,美國房市在長端利率快速上行的背景下,需求端的成屋、新屋銷售均明顯受到壓抑,紛紛回落至疫情期間水準,不過於此同時供給端卻仍持穩在高檔,主要受到房價逆勢創下新高,以及 4 月成屋庫存 103 萬套、成屋庫存月數 2.2 個月仍處在低位的支持,讓美國房市出現明顯需求快速放緩、供給維持高位、房價卻持續創高的不匹配現象。

綜上所述,我們預計未來房市需求將持續受貨幣政策緊縮影響,將為房價漲勢帶來一定程度的壓抑,下半年房價年增勢必將呈現顯著的放緩,而這是否為房地產長線反轉的時間點,我們將在下段詳述長線看法。

二、美國房價雖將顯著反轉,但長線房地產是否具有泡沫?

我們認為短期需求面的減弱,以及供給持續回補庫存,確實將使得下半年房價年增成長出現顯著放緩,不過美國長線 16 ~ 18 年一次的房地產循環,仍將從民眾收入、人口結構、低空置率及庫存等面向,探討美國房地產不致於發生泡沫直至 2025 ~ 2030 年。M 平方以兩重點解讀長線看法如下:

1. 民眾收入、人口趨勢仍將給予支撐,民眾仍能承受購房負擔

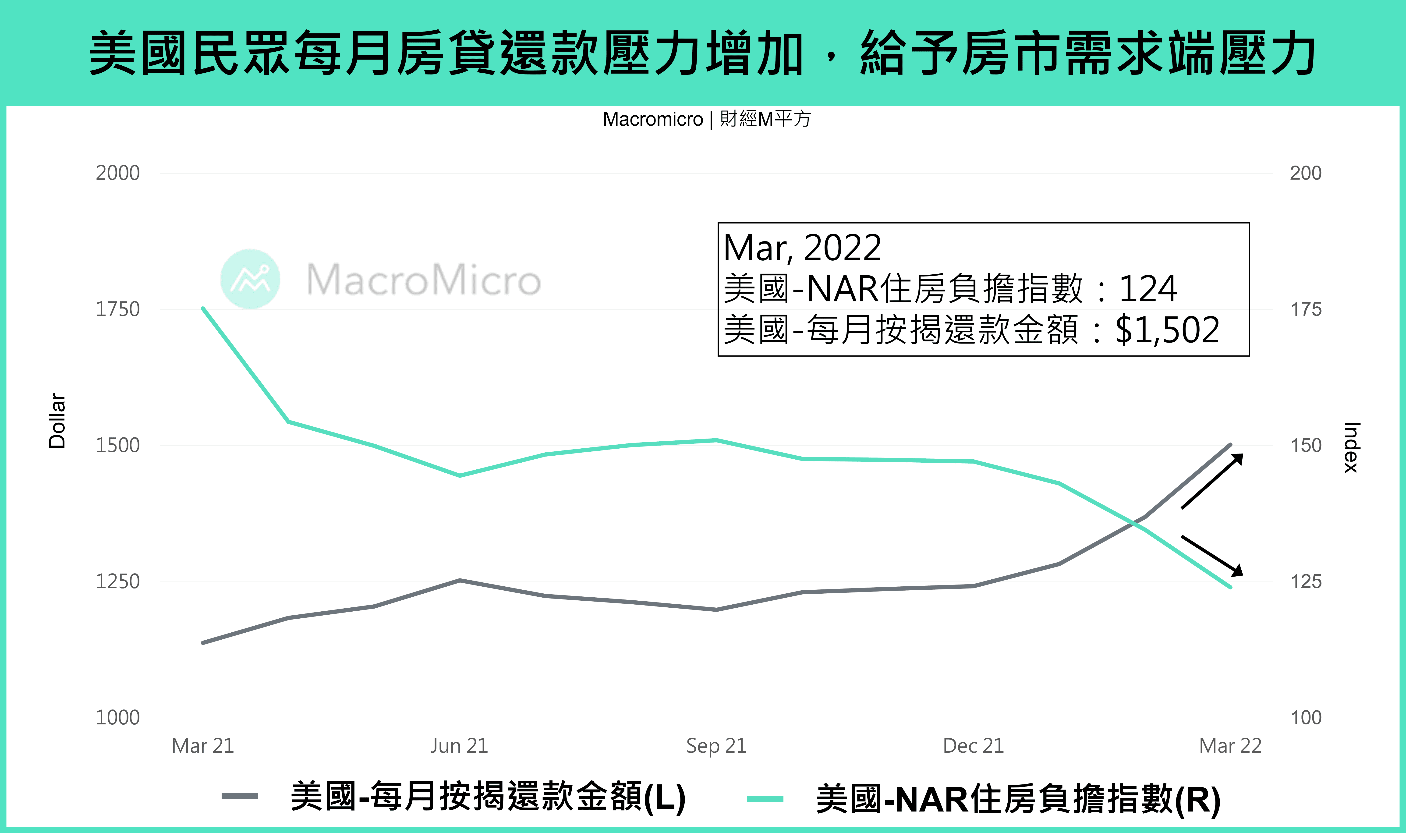

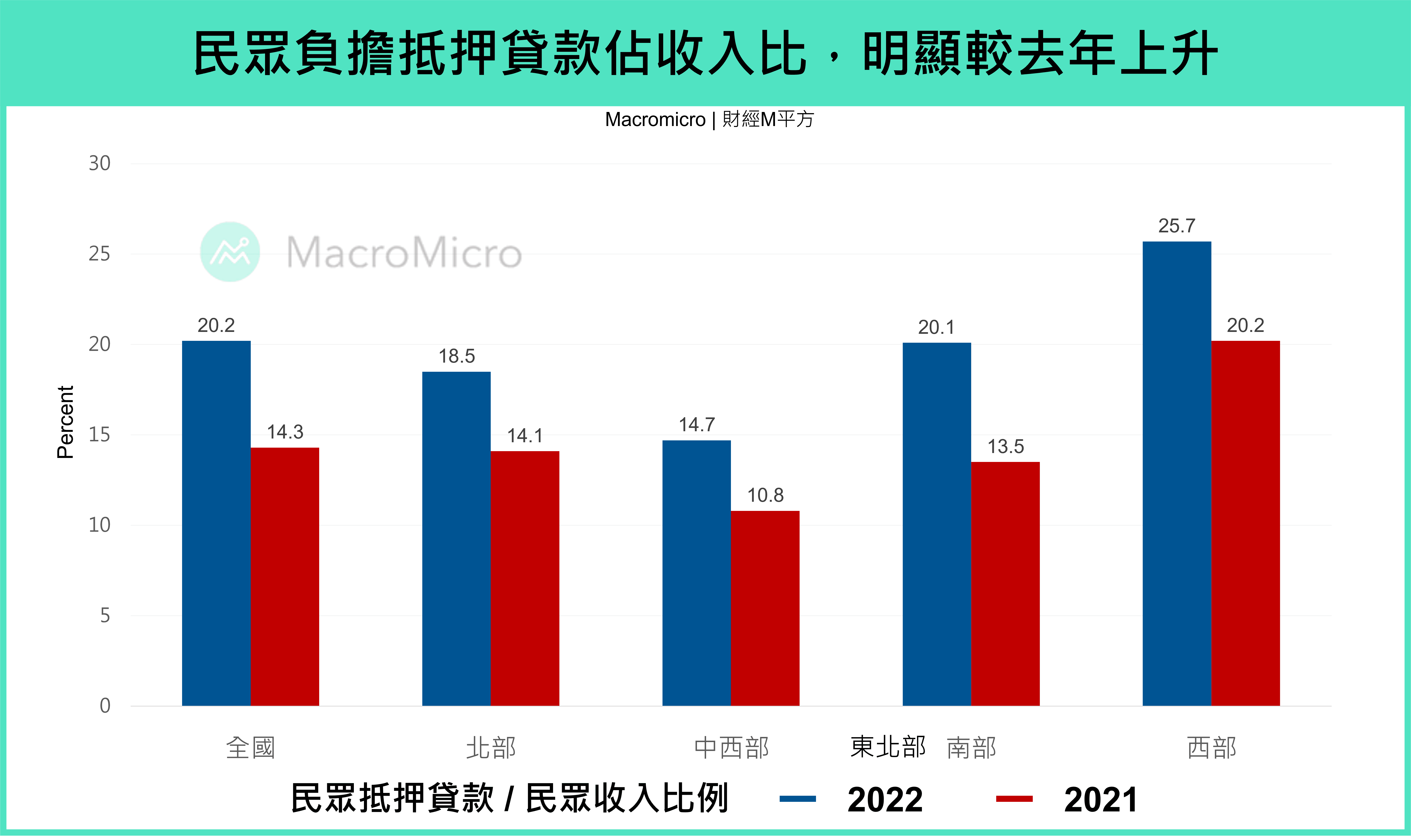

根據最新 MBA(Mortgage Bankers Association)4 月調查,新屋抵押貸款申請數量年增率 -10.6%,並且與 3 月相比減少 14%,可以觀察到潛在購房需求,逐漸受到更高的房貸利率、變差的負擔能力以及經濟及貨幣政策前景的不確定性影響。而從下圖 NAR(National Association of Realtors)數據來看,美國最新 3 月住房負擔指數自年初 147.1,快速下滑至 124(下滑代表壓力變大),每月按揭還款金額自 1,283 美元上升至 1,502 美元,增幅達 17%,使得民眾負擔抵押貸款佔收入比較去年上行,給予美國房市需求端壓抑。

資料來源:NAR

資料來源:NAR

資料來源:NAR

資料來源:NAR

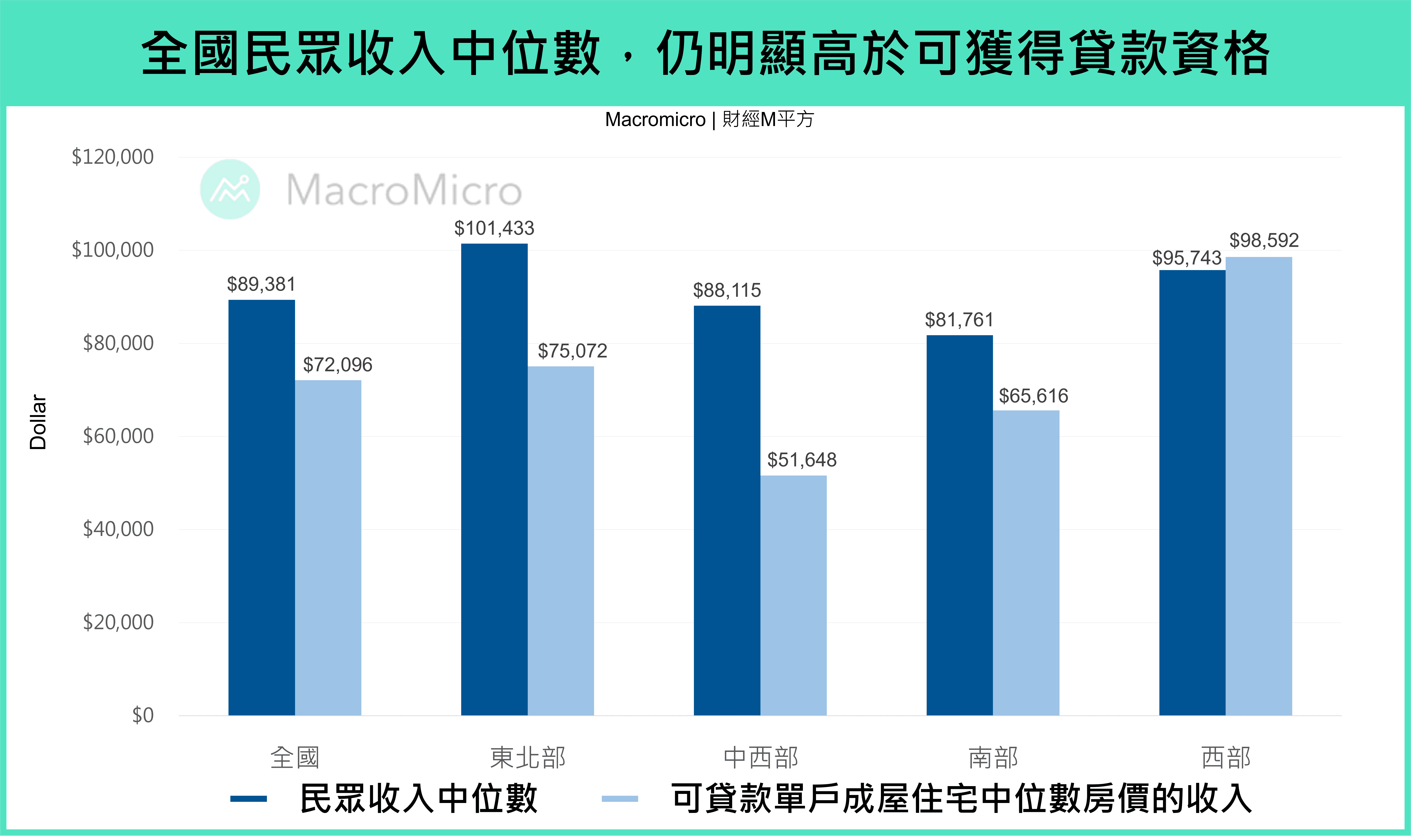

不過雖然短期快速上升的房貸負擔,將給予民眾購屋帶來壓力,但是否已經無法承受這樣的房價與房貸?同樣根據 NAR 數據細節觀察,現階段看起來房價仍在民眾收入可負擔範圍內。從分區域的住房負擔指數、以 100 為基準點來觀察,東北部、中西部、南部民眾收入,均能夠負擔中位數成屋房價,並順利達到取得貸款的條件,只有中位數成屋房價最高的西部,才有民眾無法負擔的現象(2022 房價負擔指數低於全國中位數)。

資料來源:NAR(備註:NAR 住房負擔指數解釋為 NAR 住房負擔指數主要衡量美國家庭收入的中位數,是否能夠負擔中位數房價得單戶成屋住宅(existing single-family home),當數值高於 100 時,代表美國家庭收入中位數有足夠的收入,符合以頭期款 2 成、房屋貸款 8 成的方式跟銀行貸款,並且每月房貸負擔需在收入的 25%以內(....monthly P&I payment cannot exceed 25 percent of the median family monthly income.)

資料來源:NAR(備註:NAR 住房負擔指數解釋為 NAR 住房負擔指數主要衡量美國家庭收入的中位數,是否能夠負擔中位數房價得單戶成屋住宅(existing single-family home),當數值高於 100 時,代表美國家庭收入中位數有足夠的收入,符合以頭期款 2 成、房屋貸款 8 成的方式跟銀行貸款,並且每月房貸負擔需在收入的 25%以內(....monthly P&I payment cannot exceed 25 percent of the median family monthly income.)

資料來源:NAR

資料來源:NAR

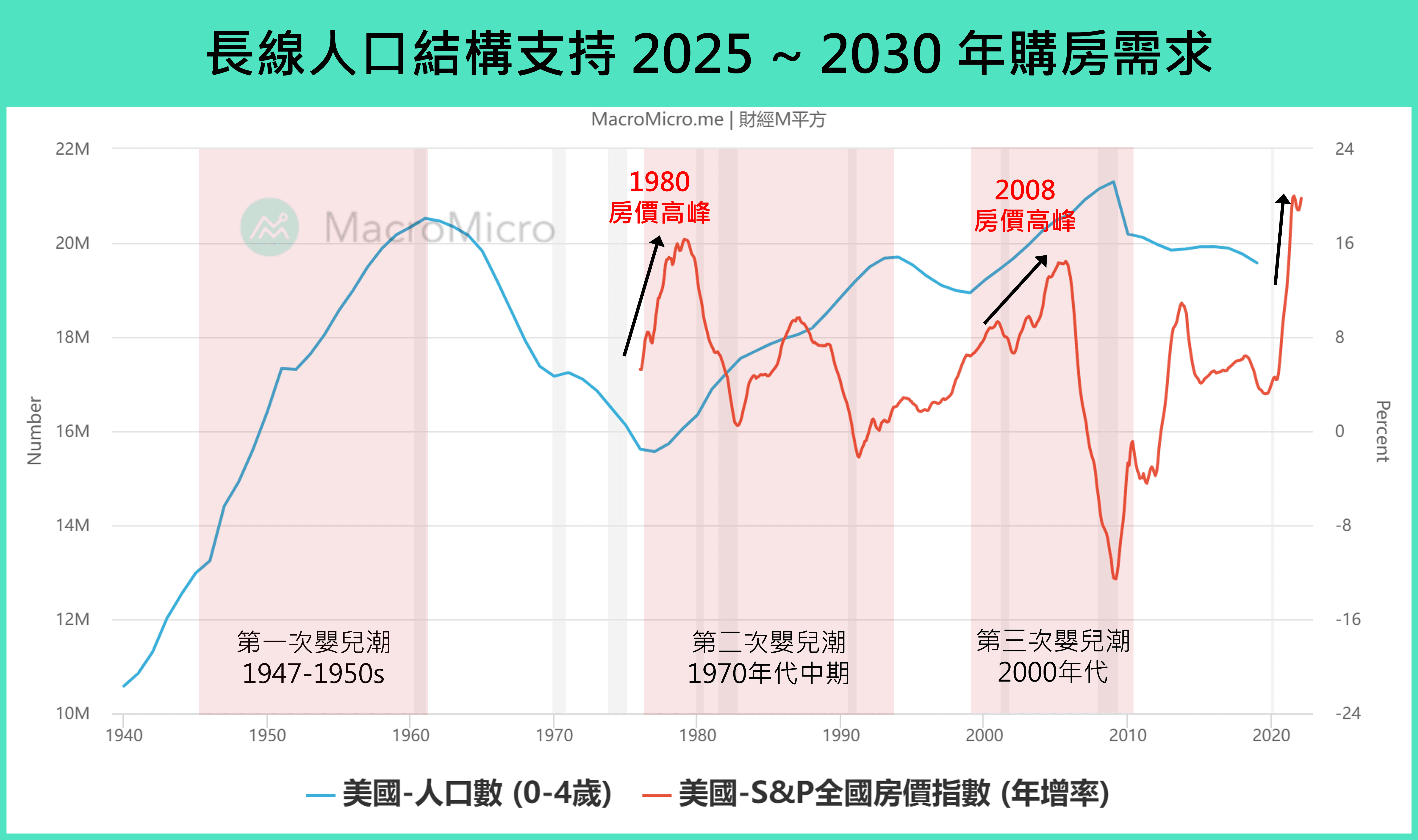

而除了民眾收入仍有餘裕以外,觀察美國長線人口結構,過去二戰後、1970 年代中期的嬰兒潮,分別推動房價在 1990、2008 年前創造了房市高峰,目前由人口變化推估,美國在 2000 年後,有一波 0 ~ 4 歲的千禧年嬰兒潮,由於 25 ~ 30 歲是購屋市場需求的主力,因此往後推移 30 年,通常就會接近美國房價的高峰,預估房地產長線需求支撐至 2025 ~ 2030 年左右。

2. 房地產循環角度解讀:低庫存、低空置率仍處在擴張階段

最後以 16 ~ 18 年一次的房地產循環解讀,從美國房市數據來看,新屋開工、營建許可等供給端仍處在高檔,同時成屋庫存、成屋庫存月數、房屋出租/出售空置率則均處在歷史低位,顯示美國房市還處在擴張階段,庫存仍未明顯回補,房地產也尚未出現

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>