美國 1 月通膨、零售絕對值均再創新高,Q2 聯準會緊縮箭在弦上,短期經濟仍有支撐嗎?美國中期經濟增速軟著陸有沒有什麼風險?我們從美國角度更新基本面、貨幣政策以及關鍵觀察數據。

本文重點:

加入 MM PRO 看本文關鍵重點 !!

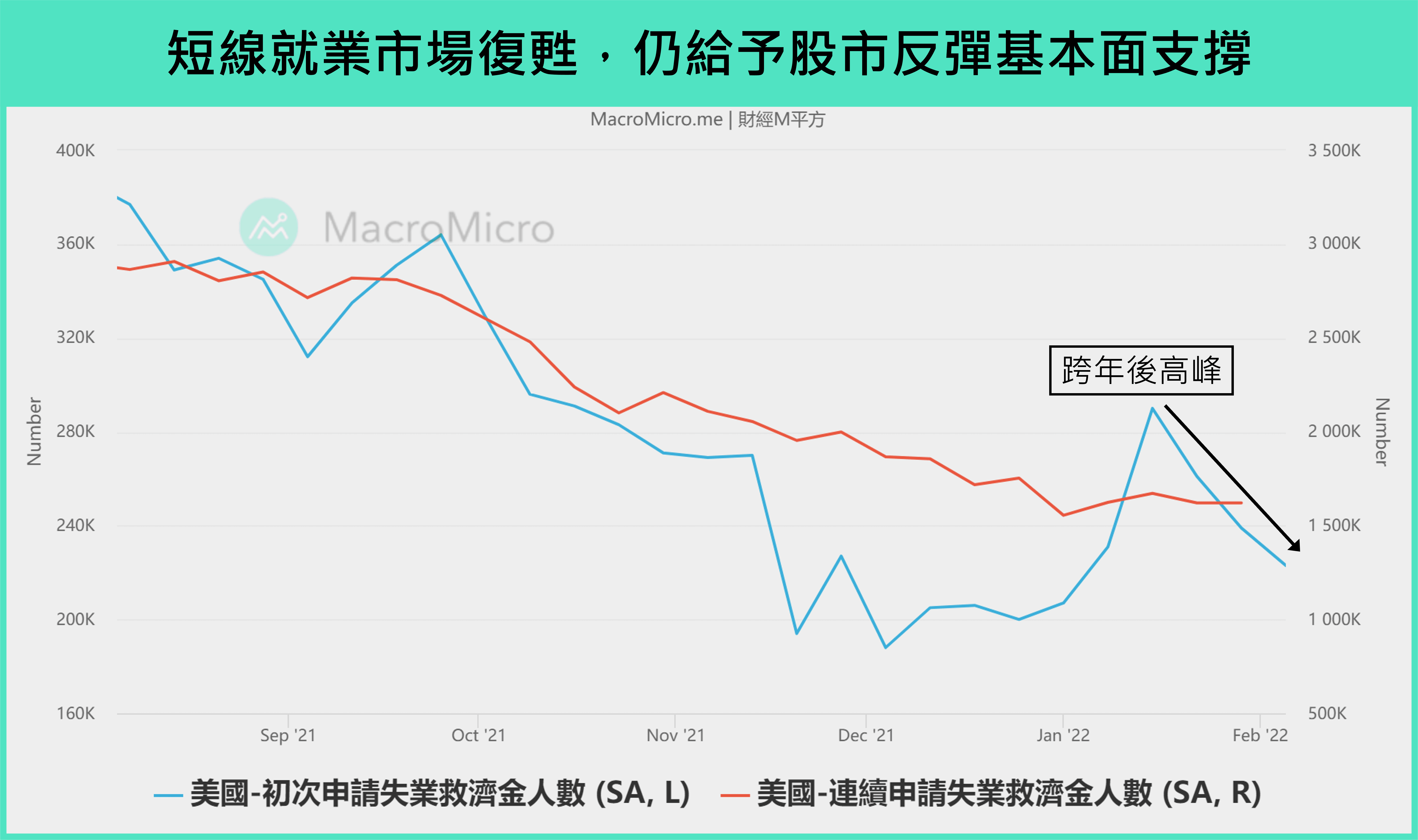

美國在 Omicron 疫情疊加跨年人潮的背景下,今年 1 月實體經濟意外受到衝擊,讓供應鏈緊張、勞動供不應求現象加劇,短線一度在年初推動美國三大指數 YTD 跌幅達到 -5 ~ 15%,但如同 M 平方 2 月月報所述,疫情衝擊有望在 2 月上旬消退,並將在 Q1 底見到就業、服務業消費動能回歸,如今經濟數據 初領失業救濟金人數 連續 3 週下行、零售絕對值再度創高,都能觀察到疫情衝擊消退的現象,並支持行情跌深反彈。

不過我們也同時可以觀察到美國 1 月 CPI 年增 7.5% 再創新高、密大信心 61.7 創下 10 年新低、FedWatch 3 月升息 2 碼機率超過五成、全年升息 7 碼機率躍升最高、10 減 2 年期利差 收窄至 50 bp 以下,顯示美國中期經濟前景放緩、資金進一步緊縮的現象正逐漸形成,讓我們以三個重點進行解析:

一、就業短期動能明朗,通膨壓抑零售中期路徑

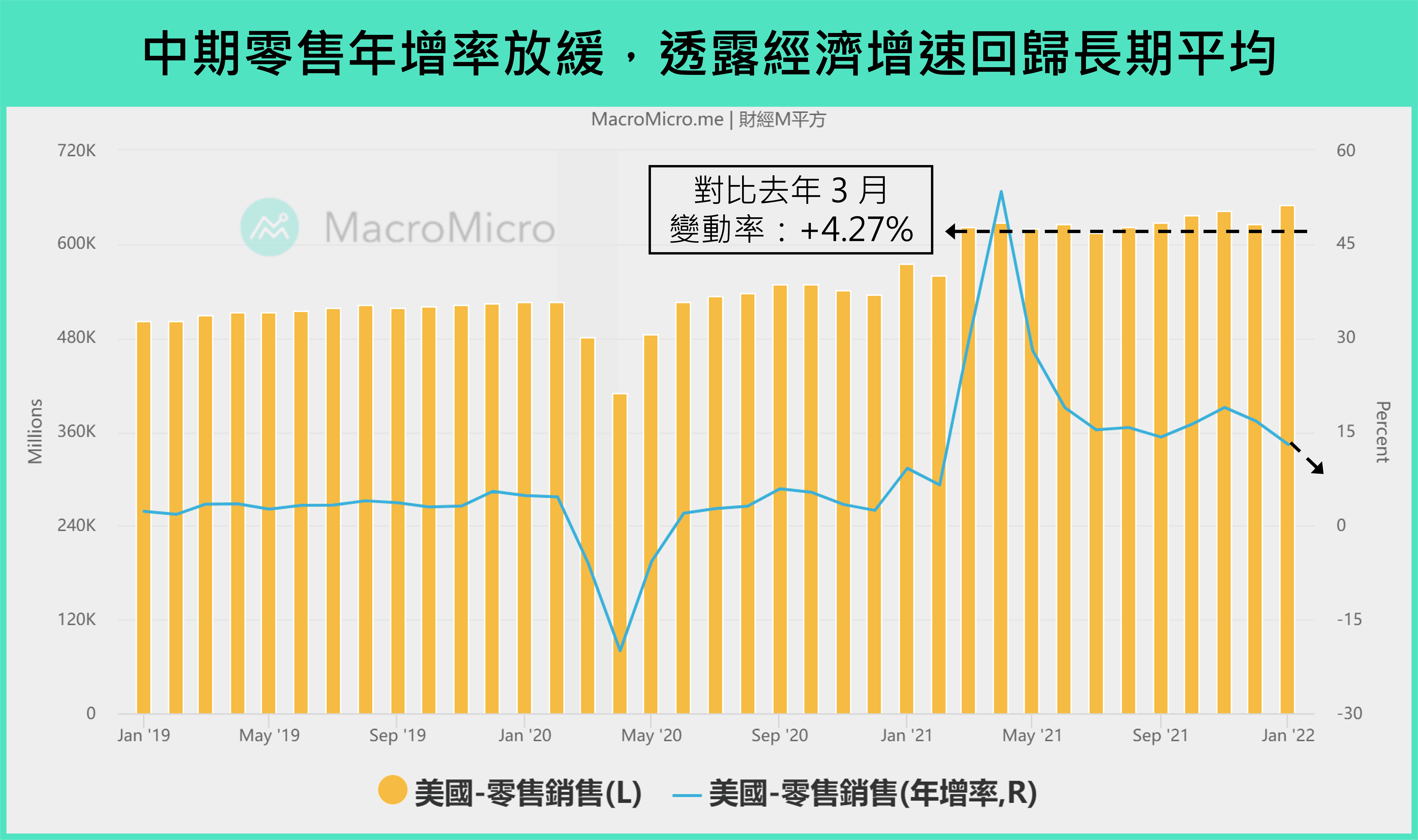

首先,美國經濟基本面部分,我們可以看到就業市場在 1 月疫情影響之後,呈現持續好轉的現象,初領失業救濟金人數連續 3 週下行、ASA 僱傭指數 回升至 1 月之上,顯示美國就業市場,如預期在疫情短期衝擊後回溫,給予民眾收入、服務消費下檔支撐,並且可以從 1 月零售再度見到疫情支撐商品消費現象,同時汽車產能逐漸釋出,也支撐銷量明顯回升。

而隨著時序進入 Q1 下半場,我們同步也能看到最新 1 月 CPI 年增 7.5%,再度超越市場預期,關鍵項目房屋、能源、新車、二手車絕對值均再創新高,在供應鏈、油價等變數之下,預計上半年高檔通膨的壓力仍在。而從最新 1 月零售觀察,年增率逐步放緩至 12.96% ,絕對值對比去年 3 月變動率 +4.27% 來看,若上半年零售銷售絕對金額持平,Q2 年增高機率回落至 5% 以下,因此我們維持 2022 年美國展望看法,Q2 時通膨年增、經濟增速將同步趨緩。

而這也是為何市場近期開始下修美國 Q1 ~ Q2 經濟預測,根據 1 月底 IMF 全球 GDP 預測報告觀察,由於美國重建美好政策未能通過、供應鏈緩解程度不如預期、通膨持續時間延續以及更緊縮的貨幣政策,美國 2022 年 GDP 相比前次預測下修 1.2 個百分點至 4.0%(前次預測 5.2%)。

同時在 1 月 CPI 以及零售數據公布之後,也能從費城聯儲的報告中,看到美國上半年的實質 GDP 年增大幅下修,2 月預估 Q1 年增率為由 3.9% 下調至 1.8%,全年則自 3.9% 下調至 3.7%,而亞特蘭大聯儲的 GDPNow 模型,Q1 GDP 季增年率也僅預估 1.5%,透露過去半年由就業快速復甦、資產大幅上漲的財富效應力道轉弱,經濟增速將逐漸回歸長期平均。

二、聯準會 Q2 將正式轉向緊縮以控制通膨

除了基本面 Q2 將出現放緩以外,貨幣政策的緊縮也將在 Q1 底 ~ Q2 正式實施,自 1 月 聯準會 利率決策會議以來,市場預期聯準會緊縮預期,隨油價持續攀升,原本市場對於政策利率的預期在聖路易斯聯儲行長 Bullard 支持全年 5 碼發言後,一度出現短暫的收攏,不過當 CPI 年增再度超出預期後,Bullard 進一步鷹派表態 7 / 1 前升息 4 碼,推動 FedWatch 全年升息 7、8 碼機率持續攀升,並且 3 月會議升息 2 碼機率一度達到 9 成(目前 2 / 16 最新機率:57.9%)。

而從最新 2/17 公布的 1 月會議紀要來看,聯準會維持 1 月會議的鷹派態度,委員認為與 2015 年相比,這次的經濟更強勁、就業市場更為緊張、通膨也大幅上升,因此資產購買應該在 3 月初結束,並且升息速度也應該較過往更快,同時一些(a number of )委員認為今年晚些時候就將開始縮減資產負債表。

整體來看,由於市場領先預期,使得本次紀要未有進一步更鷹派訊號傳遞,不過我們也可以看到多數委員對於貨幣政策態度均聚焦通膨,表示如果通膨未能如預期回落,貨幣政策收緊比目前預期的更快速將是合適地(原文:Most participants noted that, if inflation does not move down as they expect, it would be appropriate for the Committee to remove policy accommodation at a faster pace than they currently anticipate. )。

因此我們認為在就業、零售數據穩健,配合強勁通膨的背景下,3 月初應會如期結束購債,而上半年 3 月升息兩碼、5 月升息一碼、6 月升息一碼,整體上半年總共升息 4 碼的路徑機率並不低,但考量通膨主要來自於過去兩年財政挹注、資產財富效應以及供給端產能不足所致,因此當 Q2 經濟增速放緩時,通膨也將有同步回落的機會,聯準會升息應會以供應鏈何時緩解、消費何時受影響縮手而定,下半年是否還有 3 ~ 4 碼的升息空間,以達到目前市場對全年 7 ~ 8 碼的升息預期仍有待觀察。

而關於縮表,目前已經在 1 月會議正式公告實施原則,並將在 5 月會議進一步討論縮減速度,但仍以設定每月到期本金不再投資的方式進行(被動縮表),確保路徑可衡量以及預測,美債則仍將是聯準會主要持有資產項目。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!