聯準會 3 月會議如市場預期升息 1 碼,利率點陣圖大幅上調至全年升息 7 碼,同時聲明稿強調將持續升息,縮表也會在下次會議推出,整體會議鴿派、鷹派夾雜,我們該如何解讀?

本文重點:

加入 MM PRO 看本文關鍵重點 !!

一、聯準會升息 1 碼,聲明稿表示持續升息及提前縮表

本次利率會議,聯準會票委以 8 : 1 升息 1 碼,將政策利率區間調升至 0.25 ~ 0.5%,而聲明稿中,繼前次 1 月會議直接刪除疫情期間一直放在開頭的『承諾使用其全部工具來支持美國經濟』措辭後,本次進一步新增『預計持續性升息是適當地』與『預期將在下次會議開始縮表』,傳遞聯準會貨幣政策態度,轉向控制通膨的鷹派訊號。

經濟以及通膨部分,開頭表示經濟活動、就業指標持續走強,並大篇幅刪除疫情對經濟前景影響論述,而通膨則仍居高不下,反映更廣泛地價格上升所造成的供需不平衡。另外,新增烏俄戰爭帶來的高度不確定性影響,且強調短期將會對通膨造成額外上行壓力,還有經濟活動的壓抑,我們摘要重點如下:

▌ 『烏俄戰爭帶來高度不確定性』論述,並強調短期造成通膨上行、經濟壓力:

俄羅斯入侵烏克蘭正造成龐大的人力和經濟困難,而對美國經濟影響是高度不確定地,但在短期內,可能會對通膨造成額外的上行壓力,並對經濟活動造成壓抑。(原文:The implications for the U.S. economy are highly uncertain, but in the near term the invasion and related events are likely to create additional upward pressure on inflation and weigh on economic activity )

▌ 新增『預計持續性升息是適當地』與『預期將在下次會議開始縮表』論述:

委員會強調致力於就業最大化以及 2% 的長期通膨目標,並預期在適當且堅定的貨幣政策態度下,將能夠讓通膨回落至 2%,本次會議決定升息 1 碼,同時新增『預計持續性升息是適當地』與『預期將在下次會議縮表』論述。(原文:...and anticipates that ongoing increases in the target range will be appropriate. In addition, the Committee expects to begin reducing its holdings of Treasury securities and agency debt and agency mortgage-backed securities at a coming meeting. )

▌ 本次聖路易斯聯儲行長 James Bullard 投下支持升息 2 碼的票:

James Bullard 在緘默期前,就曾公開發言表態希望在 7 / 1 前至少升息 4 碼,而這需要 3 、 5 、 6 月會議中,有一次升息 2 碼,因此本次會議投下反對僅升息 1 碼,持續傳達其鷹派態度。(原文:Voting against this action was James Bullard, who preferred at this meeting to raise the target range for the federal funds rate by 0.5 percentage point to 1/2 to 3/4 percent. Patrick Harker voted as an alternate member at this meeting.)

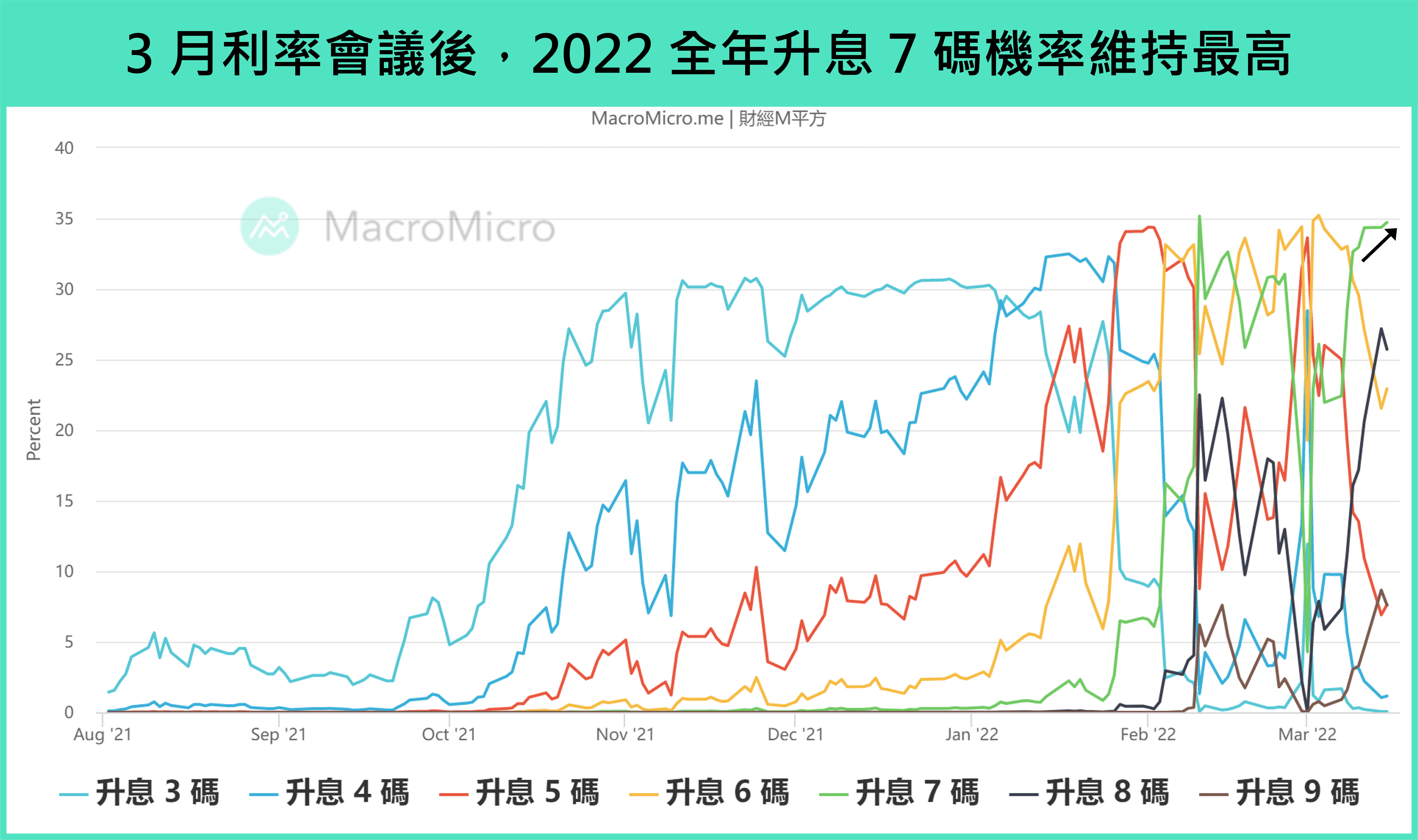

二、點陣圖顯示今年升息 7 碼,並出現鷹派的倒掛現象

利率點陣圖部分,2022 年委員中位數落在 1.75 ~ 2%(前 0.75 ~ 1%),顯示今年預計將升息 7 碼,符合市場預期。而 2023 ~ 2024 年委員中位數則上調至 2.75 ~ 3%,相比長期利率被下調至 2.4%,出現罕見的倒掛現象(2023 ~ 2024 年利率較長期利率高),傳遞短期聯準會貨幣政策將較為鷹派、聚焦『控制通膨』的訊號。觀察會議後 FedWatch 年底升息 7 碼機率維持最高,而上半年則同樣保持升息 3 ~ 4 碼的預期。

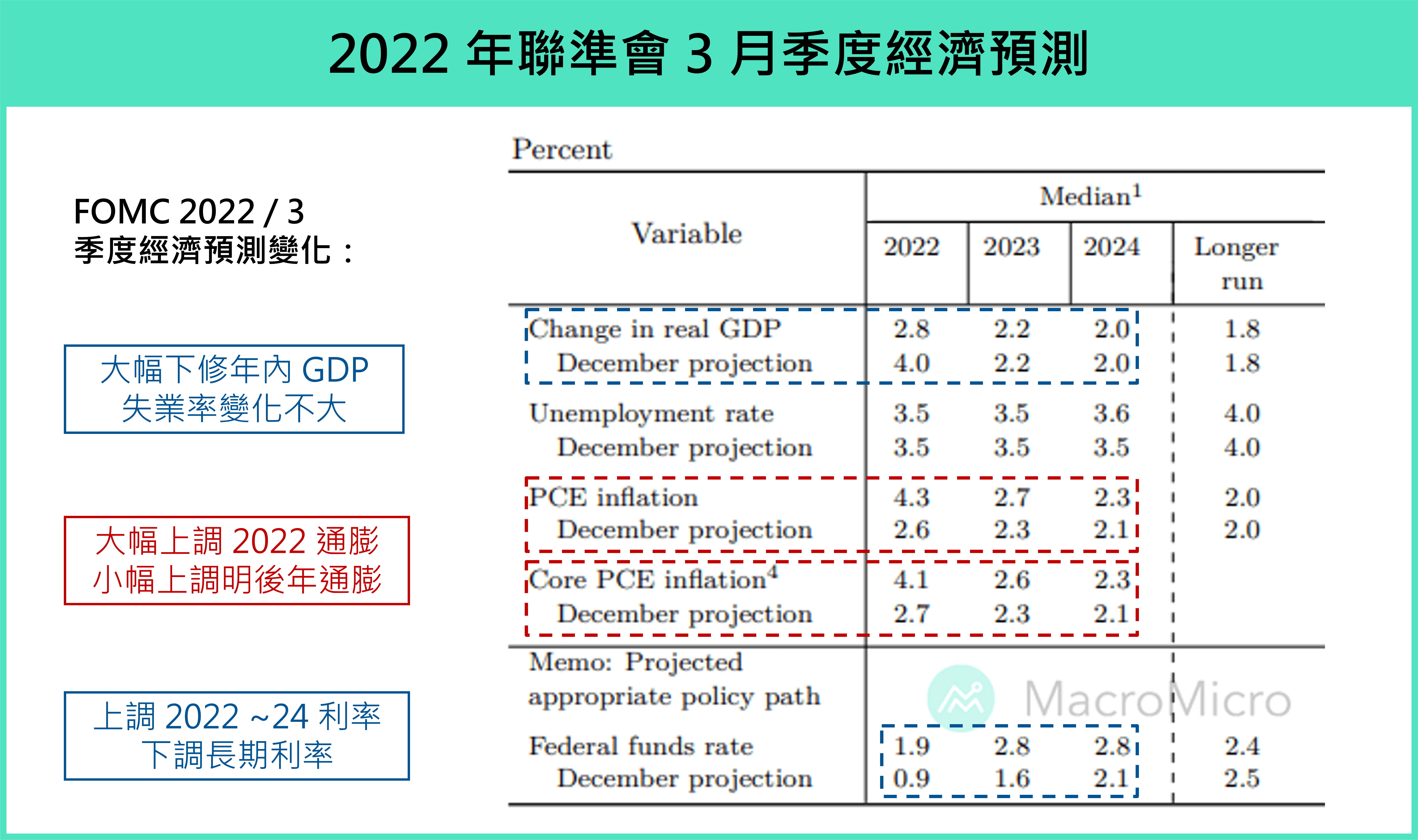

三、年內通膨大幅上調,經濟預測則大幅下修

本次聯準會再度下修今年 GDP 預測值至 2.8%( 原:4% ),同時大幅上調今年 PCE 物價、核心 PCE 物價至 4.3%( 原:2.6% )、 4.1%( 原:2.7% ),明年也進一步上修 2.7%( 原:2.3% )、 2.6%( 原:2.3% ),顯示聯準會預期美國今年在 Omicron 病毒以及烏俄衝突後,經濟將加快回歸長期平均,而烏俄衝突也將進一步造成供需不平衡,使得通膨有超出原先預期的現象,因此今年以及明後兩年委員預期的升息比例均大幅提高,傳遞聯準會貨幣政策在經濟仍穩健的情況下,優先轉向鷹派以控制通膨的態度。

▌ 近 3 個年度聯準會預期( 2022 ~ 2024 ):

GDP 成長今年進一步下修,加快朝長期平均靠攏,2022 ~ 2024 預測值:2.8%( 原:4% )、 2.2%( 原:2.2% )、 2%( 原:2% )。

失業率 預估變化不大,顯示就業市場持續強勁,2022 ~ 2024 預測值:3.5%( 原:3.5% )、 3.5%( 原:3.5% )、 3.6%( 原:3.5% )。

PCE 進一步上修,烏俄戰爭後,預期供需不平衡推升通膨的影響將持續,2022 ~ 2024 預測值:4.3%(原:2.6%)、 2.7%( 原:2.3% )、 2.3%( 原:2.1% )。

核心 PCE 進一步上修,明後年仍將高於長期目標,2022 ~ 2024 預測值:4.1%( 原:2.7% )、 2.6%( 原:2.3% )、 2.3%( 原:2.1% )。

政策利率 大幅上調,聯準會升息次數快速朝市場預期靠攏,2022 ~ 2024 預測值:1.9%( 原:0.9% )、 2.8%( 原:1.6% )、 2.8%(原:2.1%)。

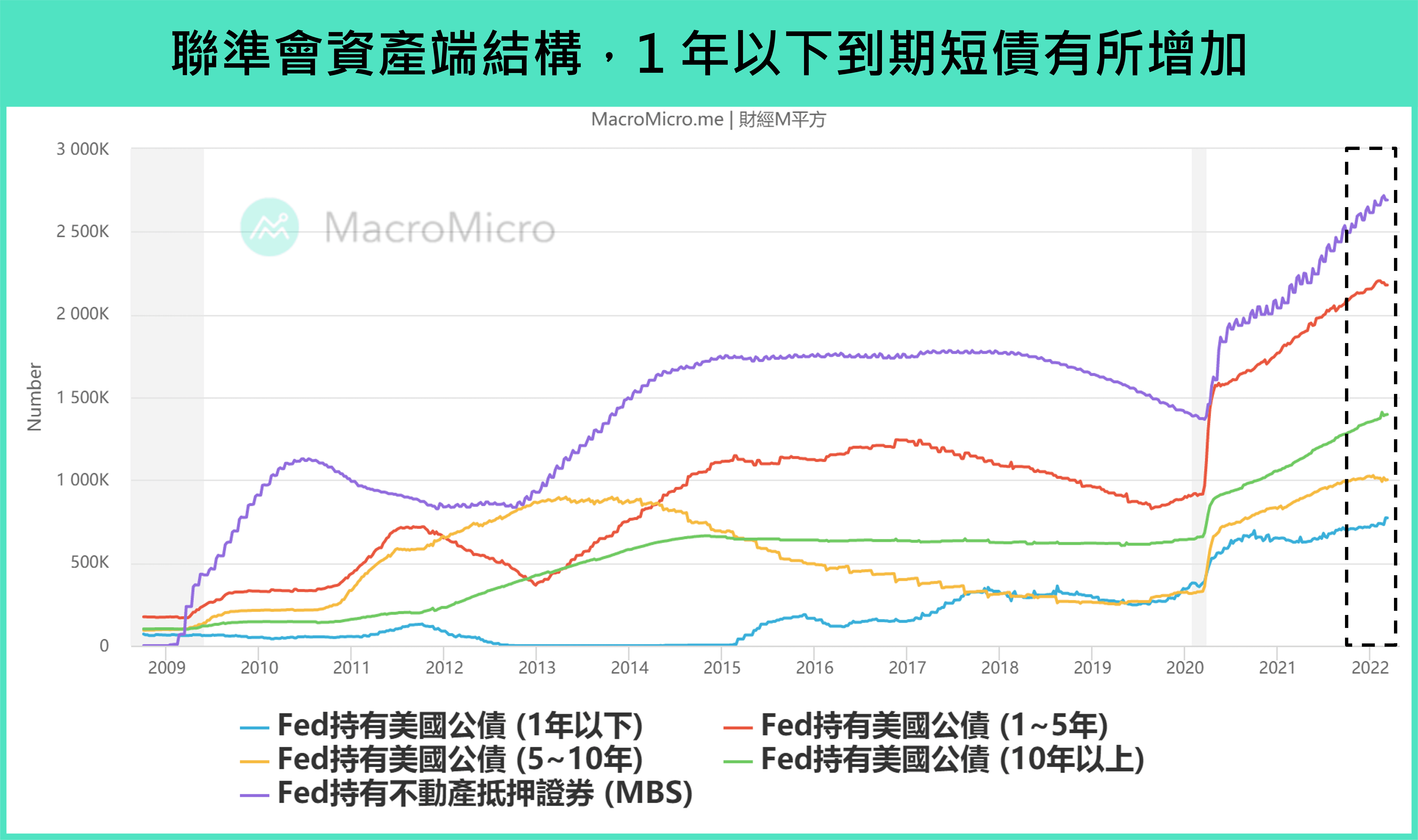

四、 5 月會議縮表箭在弦上,Fed 資產現況整理

關於縮表,本次會議提到將會提前展開縮減資產負債表,但詳細實施細節仍未明朗,因此簡單整理目前聯準會資產負債表狀況。 3 月初停止每月購債後,聯準會資產負債表仍維持在 8.9 兆水位,不過可以關注到資產端成分中,疫情期間大量購買的短端債券快速到期,1 年期內到期短債有增加的現象,而若採取 2017 年到期本金不再投資的方式,將會增加長短利差收窄的壓力,因此不排除本次採用被動縮表的同時,實施細節中或有期限結構(買短賣長)的調整。

五、記者會重點摘要

-

經濟看法:

目前美國經濟、勞動力市場非常強勁,就業非常緊張且是廣泛的改善,包括低收入民眾、非裔、西班牙裔均有好轉,其不認為美國會步入衰退,家庭和企業的財務狀況良好,應該能夠面對央行有計畫性的升息。關於俄羅斯入侵烏克蘭,可能會通過貿易,或是金融市場的波動來損害到美國經濟,影響高度不確定性,委員 SEP 維持今年有 2.8% 增長的預期。

-

通膨看法:

近期通膨的強勁給民眾帶來巨大的負擔,尤其對最沒有能力負荷更高必需品成本的族群,而記者提問 Powell 通膨預估看法時,其表示受到烏俄戰爭影響,汽油價格上漲、供應鏈的混亂,使得通膨可能會在年中後才有機會回落。聯準會將盡其所能降低通膨,希望減緩經濟中的需求,以便更好的與供給保持一致,同時希望見到工資的增長開始放緩,並表示就業市場緊張到了不健康的水平(to an unhealthy level),一個失業者平均可以有 1.7 個招聘職缺,但也強調貨幣政策能夠改善這樣的狀況,且沒有見到薪資通膨螺旋上升。

-

升息看法:

記者再次提問聯準會是否落後控制通膨時,Powell 表示只能依靠當下的經濟數據去判斷,事後看早點行動是合適地,不過聯準會現在已經意識到,並且有強大的工具可以在保持強勁勞動力市場的同時,恢復價格的穩定,聯準會不會讓高通膨根深蒂固,因為這樣的成本太高了,因此將盡快將利率恢復到中性水平,並且在合適地情況下超越中性利率。 (原文:...the need is one of getting back up—getting rates back up to more neutral levels as quickly as we practicably can and then moving beyond that if that turns out to be appropriate. ) -

縮表看法:

聯準會可能會在 5 月會議上,盡快啟動縮表,委員已經在 3 月會議上進行了很好的討論,相關細節將在 3 週後的會議紀要上揭露內容,實施縮表的框架將與 2017 年類似,但縮減速度會比上次快很多。

已經是訂閱會員了嗎? 若您已經是訂閱會員請點此登入

享 M 平方完整服務

一手掌握全球投資

商品的關鍵指數

每月約 6 ~ 8 篇獨家

重大事件 / 數據分析快報

自製關鍵圖表

回測績效

用戶秘密指標

觀點分享

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】 After Meeting EP. 120|After Meeting EP. 120|通膨又來!聯準會諸公們態度盤點 立即收聽>>