美債是許多投資者的避險標的之一:擁有穩定的配息及預期的價格溢酬。也因為這樣,在許多人的投資組合中,也會加入美債的相關資產加以配置,並且將美債視為市場上資金投資的機會成本(因為投資其他較風險標的所放棄的穩定報酬),因此美債的走勢是金融市場重要的指標之一。

因為美債穩定的報酬特性,投資美債的時機就變得十分重要。一般來說,在景氣出現衰退時即是良好投資美債的時機;當景氣良好時,相比於其他金融商品,投資美債的報酬就不那麼吸引人了。

在此我們選擇美國 10 年期公債作為投資標的的基準,原因有二:

- 美國 10 年期公債在市場上的交易量大,一般金融市場將其視為美債的基準標的。

- 美債雖有不同到期時間,粗略可分為短債(如 2 年期甚至小於 1 年期)及長債(如 10 年期甚至更長)。短債相較長債之下,更容易受到聯準會的利率政策影響,長債則較易受到大環境影響,如通膨、景氣。但債券公債的黃金投資時間大致相同,在此我們以 10 年期作為基準。

從下圖可以看出,當基準利率從高檔下調(粉紅區間),一般是因為景氣衰退而降息的情況,債券殖利率也會同步變化而下滑,美債價格出現多頭局勢。而當基準利率受到通膨壓力而上調時(綠色區間),美債的價格就會出現震盪偏空頭的局勢。此時也是景氣與股市開始蓬勃發展的時間點,美債吸引力下降。綜合上述論點,我們可以找出:

投資美債的時間點為:「聯準會展開降息至開始升息前」

賣出美債的時間點為:「聯準會開始因通膨壓力而升息時」

美債的入場時機

上述提到,美債的購買時機,往往是出現經濟局勢出現衰退、央行展開降息時。因此我們用經濟諮商局領先指標年增率,和 10 年期美債期貨價格做比較。

我們由經濟諮商局的領先指標年增率可以看出,通常在領先指標年增率小於零,也就是開始步入負成長後,大約 2~3 季美國 GDP 會出現明顯的下滑。因此,當經濟諮商局領先指標的年增率出現下滑,甚至低於零時,就是入場投資美債的黃金時機點。

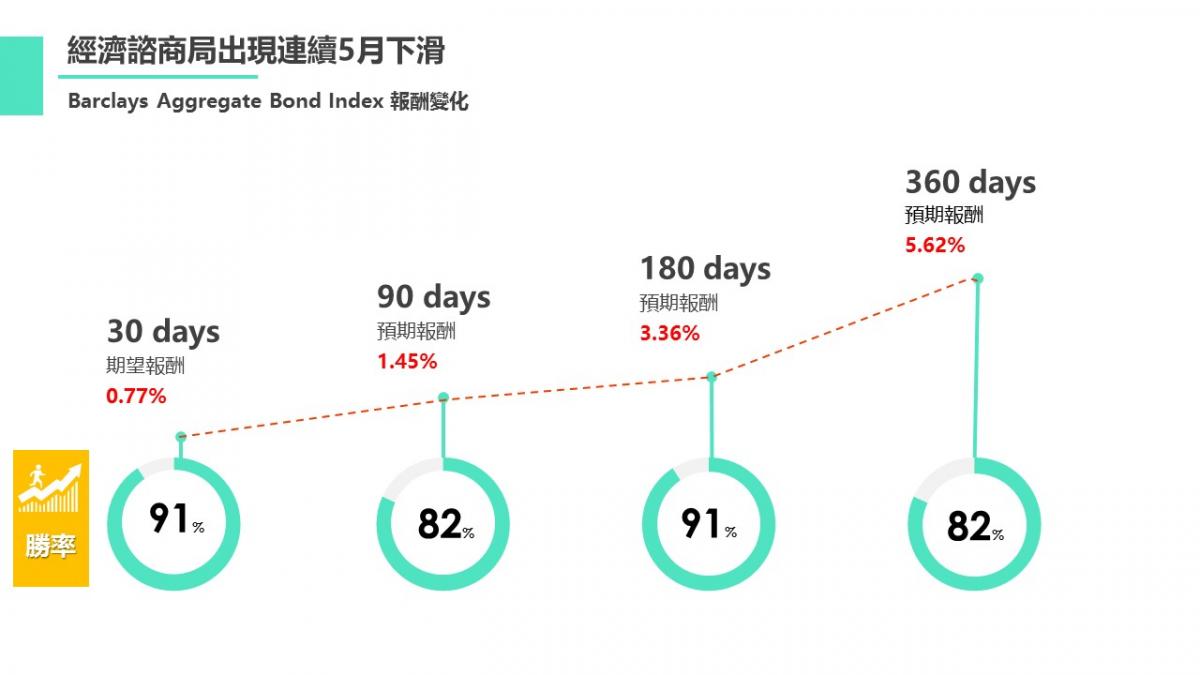

當領先指標出現連續五月下滑後,將巴克萊綜合投資級債券指數作為投資標的來看,未來 1 年內的勝率皆在80%以上,若持有債券至一年後,預期報酬率可以達到5.62%。

美國經濟的另一個領先指標:非農年增人數,也可以看出大致的投資時機。由於美國經濟由消費支撐,而消費力來自於就業狀況,因此就業的情形也會讓美國的經濟局勢出現變化。

當非農年增人數開始滑落時(我們將基準訂在 200 萬人),意味著美國就業市場出現飽和過熱,未來很有可能出現衰退的狀況。因此,當非農年增低於 200 萬人時,我們便必須留意,若持續滑落,債券很有可能會出現多頭格局。

當非農年增人數小於 0 時,將巴克萊綜合投資級債券指數作為投資標的來看,未來 90 天以後的勝率來到100%,預期報酬也在 1 年後來到8.61%。

美債的出場時機

由於債券的收益來源,包括了固定的利息收益。因此現階段的利率與通膨水準就會影響未來美債的吸引力。當通膨開始上升時,人們會傾向獲取更多的利息(報酬),因此債券殖利率便會上漲,價格就會下降。另外,各國央行也會針對通膨進行利率的調整。因此當美國通膨壓力大時,聯準會未來傾向升息決策,利率連帶推升債券殖利率,債券價格也就下跌。簡單來說,債券價格與利率和通膨皆呈現反向。因此,美債的出場時機就是:經濟復甦後市場開始面臨通膨壓力時。

一般來說,債券常會和消費者物價做直接的比較,在此我們選擇以核心消費者物價作為通膨的水準,是因為核心物價排除掉能源、食物等波動較大的項目,更能反映當時的物價水準。由下圖可知,當核心消費者物價年增率(在此代表當時通膨水準),出現反彈時,美債容易出現空頭。

而除了消費者物價年增率及核心消費者物價年增率外,PCE(個人消費支出物價)為扣除租金之外的通膨指標,更能真實表達消費者支出的成本,聯準會也十分重視這個指標,最為利率政策的重要依據之一,再者PPI(生產者物價指數)代表著企業方的購進價格,也被視為通膨的領先指標。

綜合以上的論點,我們可以歸納出以下幾點重點:

- 美債的投資與 聯準會利率政策 息息相關,趨勢終究會回到利率政策上。

- 牽動利率政策的因子:景氣、通膨。兩項指標成為債市觀察重點之一。

- 基本上美債的黃金投資時機為: 聯準會降息後至聯準會升息前。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>

【 5 月投資月報 】 股市高檔震盪加劇,判讀行情下半場三大訊號!