==決定一個國家是否應該升降息的關鍵來自於通膨,而一國貨幣供需關鍵則來自該國與其他國家的"利差"。==

通膨代表的除了一個國家的物價以外,也同時代表著該國的景氣、房市狀況。一個國家除非出現惡性通膨(物價與失業率同時大增,貨幣失去購買力。如現在的巴西),否則一般通膨的推升,代表著該國的薪資、房市、景氣狀況處於良性擴張。相反地,若一個國家出現景氣下滑、人口老化時,便容易出現通貨緊縮,也就是薪資停滯,物價下滑的情況。

當一個國家出現通膨時,往往該國會採取升息因應,來讓市況降溫。

當一個國家景氣下滑,甚至有可能出現通縮情況時,該國便會以降息因應。

關注台灣通膨指標最常用的便是CPI成長率,然此數據受原物料波動較大,因此我們常觀察扣除油價與食物的核心CPI成長率,以此數據來看出台灣經濟的狀況。

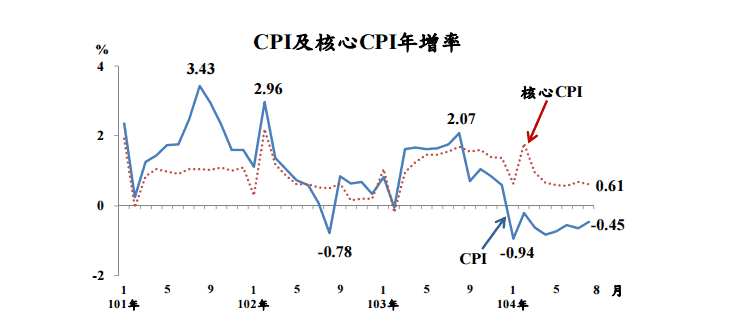

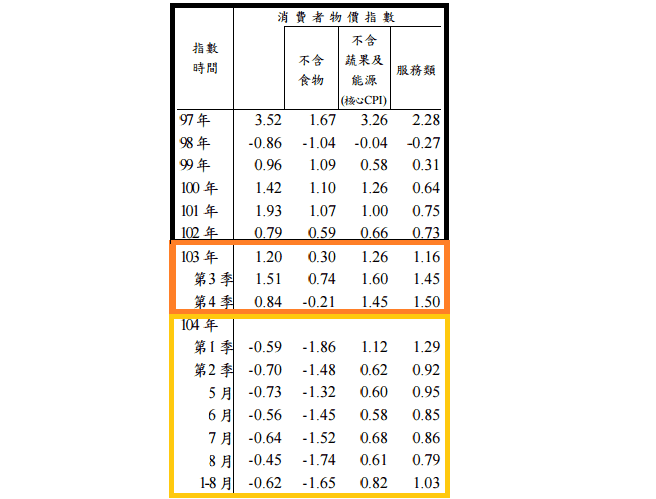

以下表核心CPI以及服務類物價的年增率來看,台灣在2014年(尤其是Q3-Q4間)曾出現明顯上揚,該時也是市場認為台灣最有可能出現升息的時刻。尤其當時房價處於歷史高位,市場認為政府理應為打房而升息。

可惜2015年此現象並未延續,核心CPI成長率自Q2開始便滑落至1%以下,而受物價波動影響較小的服務類CPI成長率也同樣滑落至1%以下,顯示台灣GDP的下修、房市出現轉折皆使台灣物價增長不如以往,甚至可能開始討論通縮。此自8/13央行無預警宣布鬆綁房市管制,便可知道,央行已把打房放到一邊,全力搶救下滑的經濟。可預期的是”降息”風聲在台灣至少會持續一段時間。

台灣物價成長率(更新至2015/8)

==通膨決定升降息,而一國貨幣供需關鍵則來自該國與其他國家的"利差"。== 當一國預期降息,使其利率和其他國家利率相比利差縮小(此處縮小用於原先利率較其他國家高,反之亦然),資金便會容易移往他國,貨幣便容易趨向貶值。而此弱勢將會持續到該國經濟週期出現轉折(預期不再降息),才會反轉。

因此,我們也可以以各國的核心CPI來觀察各個國家可能的貨幣政策,因而觀察台幣對該國可能走勢:

美國核心通膨穩定落於1.5%-2%之間,暫無通縮隱憂,聯準會考慮升息。台美利差預期縮小

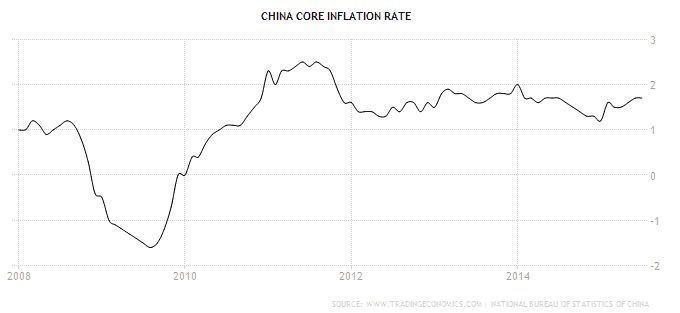

對一個成長6-7%中國經濟體而言,此核心通膨顯得太低,利率水平仍高,中國未來持續降息機會高,台中利差維持

量化寬鬆使日本通膨一度於2014年轉佳,近期再度滑落至0%附近,預計日本仍有可能持續實施量化寬鬆,台日利差維持甚至擴大。但同時觀察安倍經濟學是否被日本承認失效

歐元區量化寬鬆成效逐漸顯現,若未來成長能持續,預期台歐利差將縮小

持續觀察指標:1. 各國核心通膨成長率 2. 各國經濟成長率

免責聲明: 此評論所包含之資料及意見僅供參考,任何人士須自行判斷並承擔風險,本網站不負擔盈虧之法律責任。

【 年繳送課程 】 年繳訂閱,就送價值 5000 元《總經投資攻略》,掌握獨家工具 X 投資指標!

【MM Podcast】知識點特輯 ft.蕾咪|震盪中抓機會,就用財務規劃開始 立即收聽>>